Crédit immobilier : la vérité sur les taux et les critères des banques

Malgré la hausse des taux, le crédit immobilier n’est pas rentable pour les banques. Elles acceptent pourtant de prêter mais elles serrent la vis sur les critères d’octroi. Apport personnel, durée, profil de l’emprunteur, caractéristiques du logement : analyse et conseils exclusifs pour augmenter vos chances de décrocher votre prêt... et rassurer votre vendeur !

L’argent est de plus en plus cher. Après une longue période de dégringolade et des records à la baisse atteints fin 2021, les taux des prêts immobiliers entament une spectaculaire remontée. En décembre 2022, la moyenne sur vingt ans passe à 2,50 % bruts (hors assurances et coût des garanties) contre 1 % bruts un an plus tôt. Et ça continue cette année, avec des taux immobiliers qui grimpent d’environ 0,80 % entre janvier et avril pour reprendre de 0,20 à 0,40 % en mai 2023. Résultat : le taux brut moyen sur vingt ans tourne actuellement autour de 3,70 % selon les barèmes des courtiers. Les taux maxima, eux, s’envolent. Ils frôlent désormais les 4 % bruts, un seuil dépassé pour les durées de vingt ans à vingt-cinq ans. Du jamais vu depuis plus d’une décennie !

Raisons de la hausse : les indices qui servent à calculer le prix du crédit (Obligations à dix ans, taux de refinancement, etc.) remontent. Une progression si forte que les taux immobiliers de mai 2023 devraient être encore plus élevés, avec par exemple un vingt ans brut moyen de l'ordre 4,5 % minimum. Ce qui contient l’envolée : le taux d’usure. C’est le plafond que le Taux annuel effectif global d’un prêt immobilier (TAEG, soit le taux brut, l’assurance, les garanties et les frais annexes) ne peut pas dépasser. Il est fixé à 4,52 % pour les crédits sur vingt ans et plus en mai 2023. Pour loger l’assurance, les garanties et les frais annexes sans franchir le plafond de l’usure, le taux brut sur vingt ans et plus doit grosso modo rester en dessous de 3,80 voire de 4 %. Et là, ça coince !

Les taux immobiliers en mai 2023*

- 7 ans : de 2,50 à 3,90 %. Moyenne : 2,95 %

- 10 ans : de 2,60 à 4,00 %. Moyenne : 3,20 %

- 15 ans : de 2,80 à 4,10 %. Moyenne à 3,40 %

- 20 ans : de 2,90 à 4,20 %. Moyenne à 3,70 %

- 25 ans : de 3,10 à 4,40 %. Moyenne à 3,95 %

*Source : courtiers en prêts immobiliers et barèmes bancaires. Ces taux sont bruts et ne comprennent pas l’assurance emprunteur, les garanties (hypothèque, caution) et les dépenses annexes (frais de dossier et de courtage). Chaque banque établit ses conditions au cas par cas, en fonction du profil de l’emprunteur et des caractéristiques de son projet. Ce qu’il faut retenir : plus la banque estime le risque élevé, plus le taux immobilier monte.

© PAP

© PAPLes banques sont-elles prêtes à prêter ?

Le problème ? Compte tenu de la hausse des indices financiers, les taux immobiliers bruts à respecter pour rester en dessous de l’usure sont trop bas pour permettre aux banques de dégager de la rentabilité sur les crédits à l’habitat. Du coup, elles prêtent moins. Certaines banques ont même stoppé leur production. Elles attendent que l’écart taux immobiliers bruts/taux d’usure retrouve de plus justes proportions pour retrouver de la rentabilité sur les prêts immobiliers. Ce qui devrait intervenir cet été voire à la rentrée. En attendant, les taux vont poursuivre leur remontée. En septembre prochain, le vingt ans brut moyen devrait tourner autour de 4 à 4,10 % bruts, les maximums pouvant frôler les 5 %.

Les banques qui continent de prêter (il en reste) appliquent à la lettre la règle de l’investissement : la rentabilité rémunère le risque. Elles acceptent de ne pas gagner d’argent, mais elles exigent en contrepartie une sécurité maximale sur votre emprunt. Ces banques prêteuses vont chercher à obtenir le plus de certitudes sur vos remboursements, donc sur votre profil d’emprunteur et les caractéristiques de votre crédit, mais aussi sur le logement que vous achetez. « Il ne faut pas oublier que le bien garantit l’emprunt via l’hypothèque ou le cautionnement et que les banques sont très vigilantes sur la qualité de cette garantie » analyse Didier Laporte, chez Universal Broker Services.

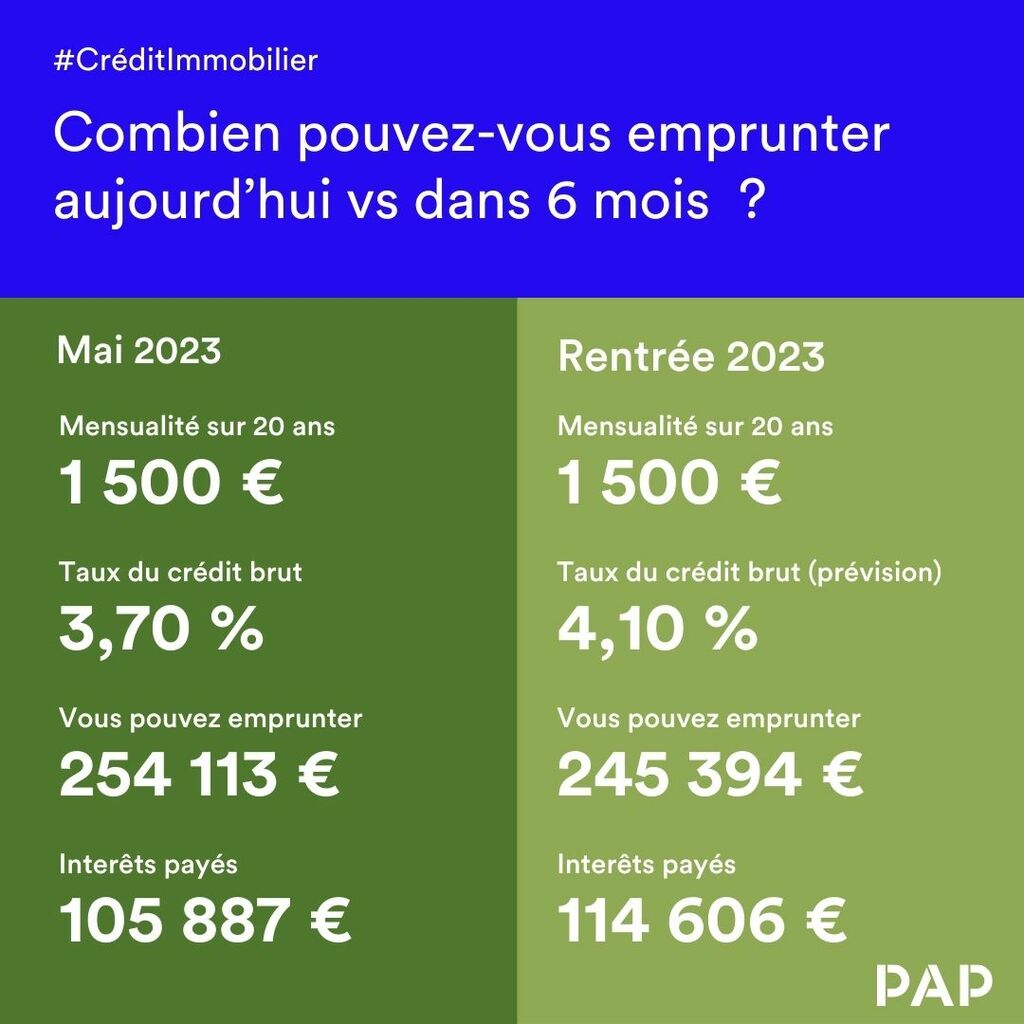

Combien pouvez-vous emprunter en juillet 2026 ?

Hausse des taux : quel impact sur votre financement ?

- Avec une mensualité de 1 500 € et un taux brut à 3,70 % sur vingt ans (conditions de mai 2023) vous empruntez 254 113 € et vous payez 105 887 € d’intérêts.

- Sur base d’un vingt ans brut à 4,10 % (prévision pour la rentrée), une mensualité de 1 500 € vous permet d’emprunter 245 394 € pour 114 606 € d’intérêts.

- Pour emprunter 250 000 € à 3,70 % brut sur vingt ans votre mensualité doit s’établir à 1 476 € (intérêts : 104 240 €).

- Pour emprunter 250 000 € à 4,10 % brut sur vingt ans, votre mensualité doit monter à 1 528 € (intérêts : 116 720 €).

© PAP

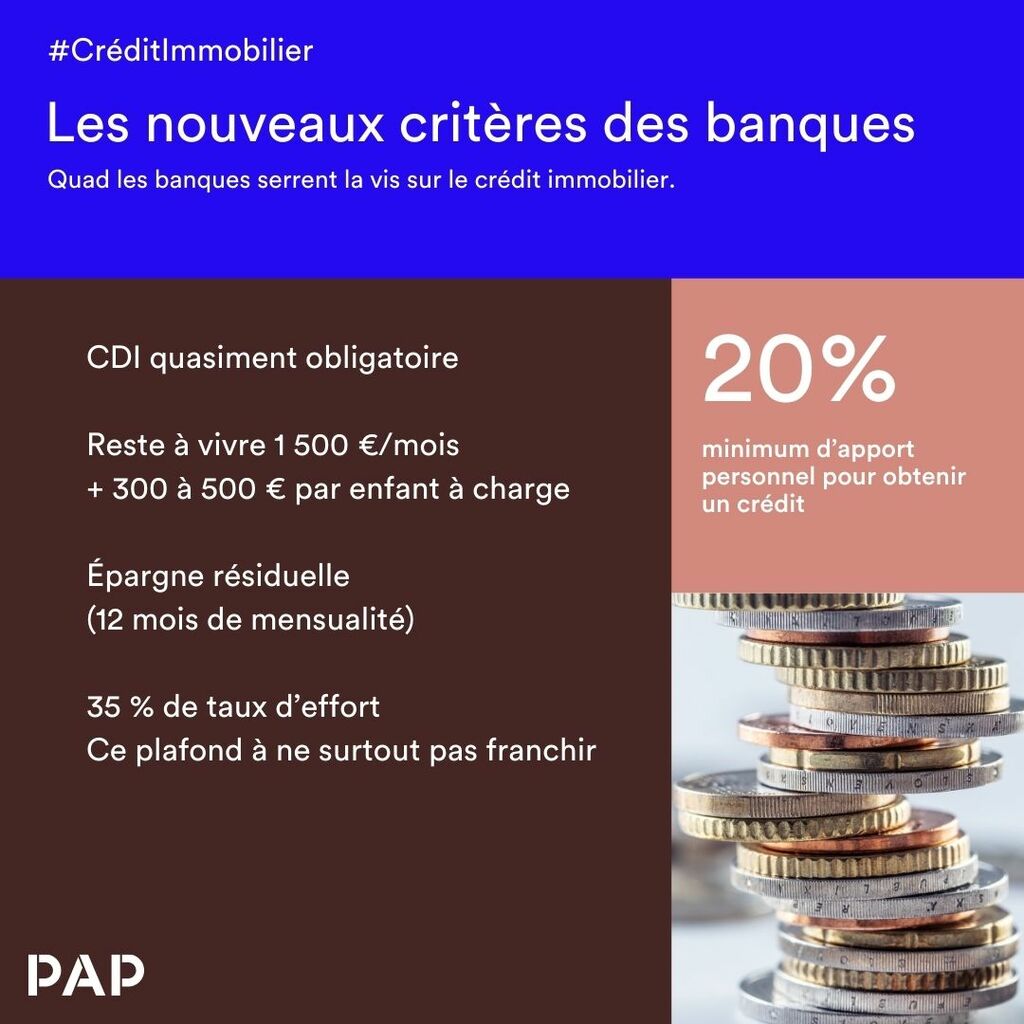

© PAPLes nouveaux critères de prêt à respecter

Le premier critère de sécurité, pour les banques, c’est vous. « Pour rassurer le prêteur et obtenir son crédit, l’emprunteur doit présenter des comptes bien tenus et doit solder ses crédits conso en cours » conseille Ludovic Huzieux, cofondateur d’Artemis Courtage. Plus vous gagnez d’argent, mieux c’est. Avec des revenus élevés, vous pouvez plus facilement faire face à des problèmes financiers, réduisant le risque d’impayés. C’est justement pour cette raison que les taux immobiliers des ménages aisés sont moins élevés que ceux des emprunteurs aux revenus moyens. Dans cette même logique de sécurisation des remboursements, les banques financent en priorité ceux dont la situation professionnelle est stable (CDI avec de l’ancienneté bienvenue).

La recherche de sécurité des banques ne s’arrête pas là. Votre reste à vivre (ce qu’il reste une fois la mensualité payée) comptera le plus souvent pour 1 500 € par mois plus 300 à 500 € par enfant à charge (chaque banque fixe ses propres conditions). « Avec cette somme, les emprunteurs peuvent subvenir aux dépenses du foyer tout en assumant les remboursements, une question cruciale en période d’inflation » insiste Estelle Laurent, responsable de la communication du courtier Crédixia. Votre épargne résiduelle (vous gardez de l’argent de côté en plus de l’apport) comptera pour une douzaine de mensualités, de quoi continuer à rembourser en cas de pépin financier. Si vous pouvez mettre de l’argent de côté pendant les remboursements, vous marquerez des points.

À lire aussi : Combien coûte une assurance emprunteur ?

Vous êtes locataire accédant à la propriété ?

Attention au saut de charges. Cette différence entre votre loyer actuel et votre future mensualité doit rester raisonnable. Avec une mensualité nettement supérieure au loyer et à revenus équivalents, la banque risque de retoquer votre dossier.

© PAP

© PAPL’apport personnel : la clé du financement

Point crucial : l’apport personnel. Comptez au moins 20 % du montant du projet. « Si l’apport provient de ses économies, l’emprunteur rassure la banque sur sa capacité à épargner, donc à payer son crédit » note Maël Bernier, directrice de la communication de Meilleurtaux. Un bon apport permet aussi de compenser la hausse des taux. Surtout, il limite la casse en cas de revente contrainte pour cause d’aléa de la vie. Dans ce cas, vous enregistrez une décote sur le prix et vous devez être capable de solder votre emprunt. « Avec 20 % d’apport, le crédit couvre 80 % de la dette immobilière. Si la décote sur le prix de vente se chiffre à 20 %, l’emprunteur a les moyens de rembourser son prêt par anticipation, ce qui rassure les banques » illustre Caroline Arnould, directrice du développement du courtier Cafpi.

C’est justement pour réduire les risques que les banques ont stoppé la distribution de crédits sans apport. Si le prêt couvre 100 % de la dette immobilière et que vous devez revendre le logement en urgence avec une décote, vous aurez du mal à rembourser votre crédit par anticipation. C’est encore plus vrai pour les financements à 110 %, qui englobent la valeur du bien mais aussi les frais annexes comme les droits de mutation. La disparition des prêts sans apport s’explique aussi par l’application de règles prudentielles. Dans ce cas, les banques doivent compenser le manque d’apport en mettant de côté des fonds propres, ce qui leur coûte cher. Une alternative qu’elles veulent éviter en période de marge zéro sur les prêts immobiliers.

Consultez notre dossier : Emprunter sans apport, c’est possible ?

Taux d’effort : ce plafond à ne surtout pas franchir

Autre point qui compte : calculez bien votre taux d’effort. Il ne peut pas dépasser 35 % de vos revenus, comme l’exige le Haut conseil de stabilité financière (HSCF), le gendarme du crédit. Si vos mensualités sont proches de ce plafond, vous aurez moins de reste à vivre, ce qui augmente le risque. Et si les taux progressent entre la préparation de votre projet et la signature du compromis de vente (c’est à ce moment-là que vous partez à la recherche de votre crédit), vous ne pourrez pas monter la mensualité pour compenser. Autre piste : allonger la durée de remboursement. Plus elle est longue, plus la mensualité baisse pour un même capital emprunté. Mais là encore, le HCSF veille au grain : il plafonne la durée à vingt-cinq ans (plus deux ans pour le neuf et l’ancien avec travaux).

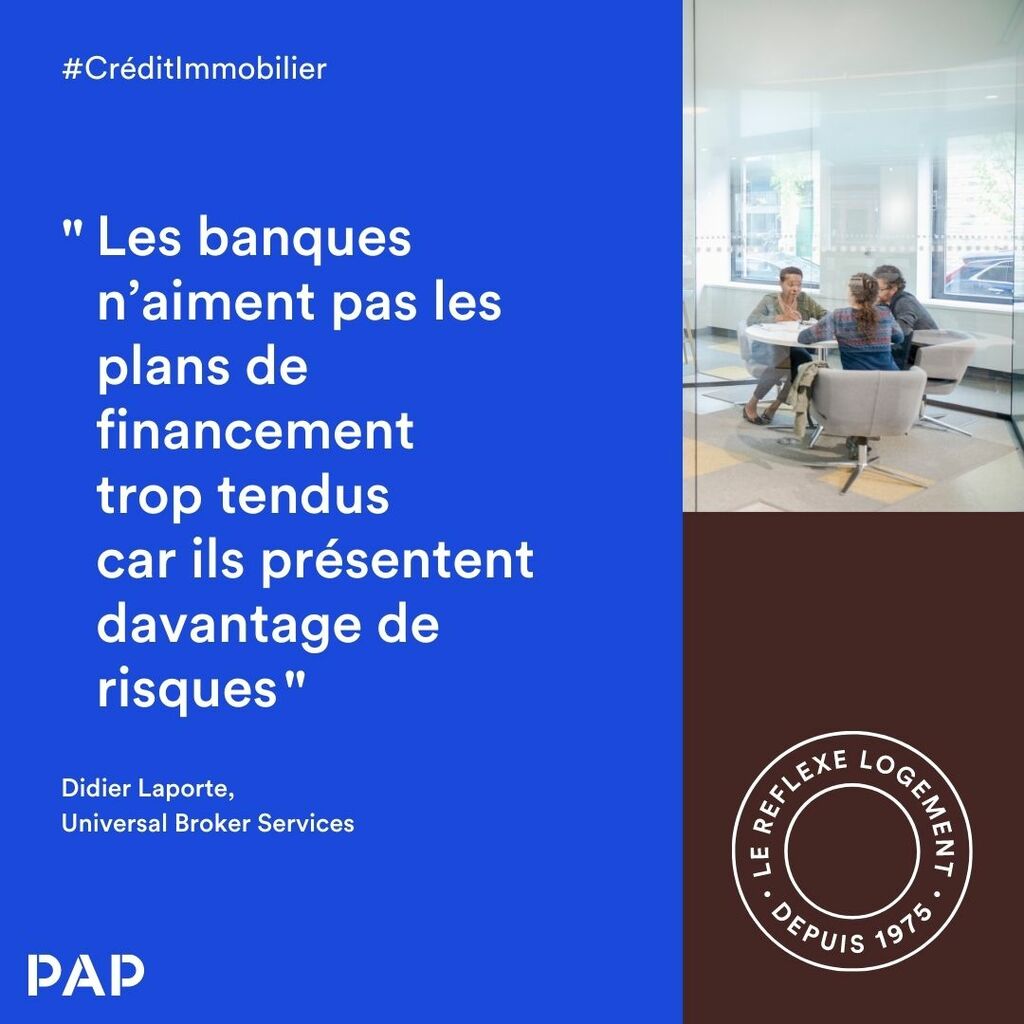

Du point de vue du taux d’effort et de la durée, gardez une marge de manœuvre. Avec un taux d’effort à 25 % sur vingt ans, emprunter sera plus facile que sur vingt-cinq ans avec 35 % de taux d’effort. « Les banques n’aiment pas les plans de financement trop tendus car ils présentent davantage de risques » résume Didier Laporte. La principale solution pour sécuriser le prêteur et faciliter votre financement : augmenter votre apport, en mobilisant davantage d’économies ou en recourant à la solidarité familiale (les donations peuvent être défiscalisées). Vous pouvez aussi choisir un logement un peu plus petit. Si vous vous éloignez des secteurs chers, n’oubliez pas que les frais de déplacement impactent le reste à vivre.

© PAP

© PAP20 % des dossiers de prêt peuvent déroger aux plafonds de taux d’effort et de durée fixés par le HCSF. Selon la Banque de France, 14,5 % des dossiers entrent dans cette flexibilité.

Quand le logement conditionne l’emprunt

La maison ou l’appartement que vous comptez acheter garantissant l’emprunt par l’intermédiaire de l’hypothèque ou de la caution, les banques vont s’intéresser au marché immobilier local. Elles veulent s’assurer que le logement pourra être revendu dans de bonnes conditions de prix et de délais si vous ne pouvez plus rembourser. Bref, mieux vaut miser sur un bon emplacement. Ce point est d’autant plus important que « les banques anticipent un recul des prix donc une perte de valeur à la revente sur de nombreuses adresses, ce qui augmente le risque » avertit Sandrine Allonier, porte-parole du courtier Vousfinancer. Dans ce cas, elles peuvent demander un apport plus important (30 % au lieu de 20 % par exemple). De quoi compenser le risque de perte en cas de revente contrainte.

Les banques décortiquent le Diagnostic de performance énergétique (DPE), qui doit toujours figurer dans la demande de prêt. Si le logement est classé G ou F sur le DPE (passoires thermiques), elles demanderont davantage d'apport personnel, d’épargne résiduelle et/ou un taux d’effort plus bas. Et elles vont s’assurer de votre volonté de réaliser les travaux (fournissez les devis). Là encore, elles veulent obtenir des certitudes sur la revente. Mieux vaut intégrer le budget chantier dans le crédit immobilier. « Les banques peuvent craindre que l’emprunteur prenne un crédit conso pour payer les travaux, augmentant les incertitudes sur le remboursement du prêt immobilier » avertit Cécile Roquelaure, directrice des études chez Empruntis.

Les banques sont de plus en plus nombreuses à exiger un dossier de diagnostic complet pour analyser la qualité globale du logement.

Taux d’usure : comment réussir à emprunter ?

Autre priorité pour les emprunteurs : rester en dessous du taux d’usure. Pour rappel, le Taux annuel effectif global (TAEG ou taux tout compris) de votre prêt ne peut pas dépasser ce plafond légal. Or, certains particuliers se voient appliquer des taux bruts plus élevés. C’est le cas pour ceux qui empruntent sur longue durée et pour ceux qui n’ont pas beaucoup d’apport (les banques estiment le risque plus élevé). Le coût de l’assurance emprunteur peut aussi être un obstacle, sachant que plus l’on avance en âge, plus son prix grimpe. Pour un senior, elle peut être deux voire trois fois plus chère que pour un emprunteur de moins de trente-cinq ans !

Là encore des solutions existent. Vous pouvez augmenter votre apport personnel, mais aussi acheter des produits et des services à la banque prêteuse. Si vous domiciliez votre épargne chez elle, par exemple, vous augmentez vos chances de décrocher un rabais sur votre taux. Côté assurance, ne choisissez pas celle de la banque prêteuse et tournez-vous vers le contrat d’un assureur extérieur. « Cette délégation d’assurance, permise par la loi Lagarde de 2010, peut diviser le coût par deux, de quoi augmenter les chances de rester en dessous du taux d’usure » argumente Pierre-Etienne Beuvelet, directeur du courtier In&Fi Crédits.

Si vous prenez l’assurance emprunteur de la banque, la loi Lemoine vous autorise à changer de contrat à tout moment après la signature. De quoi personnaliser les garanties et réduire les coûts.

Ce bon plan qui facilite le crédit immobilier

Malin : préparez votre financement avec un courtier en crédit immobilier. Il sait trouver les banques qui prêtent, il connaît leur politique commerciale et leurs critères d’octroi. « L’emprunteur doit lui demander une lettre de confort » conseille Ludovic Huzieux. « Elle mentionne le montant du prêt que la banque peut accorder. Prouvant la solvabilité de l’acquéreur, ce document rassure aussi le vendeur. » Important : anticipez la hausse des taux. Si vous préparez votre financement en mai et que vous signez le compromis de vente en juillet, le prix du crédit aura repris entre 0,20 et 0,40 %. Vous devez donc avoir les moyens de faire face en augmentant votre apport et/ou votre taux d’effort et votre durée de remboursement(en restant dans les clous du HCSF).

Reste une question : les conditions de crédit immobilier vont-elles être assouplies ? Soucieux d’assurer la fluidité du marché, le ministère des Finances milite dans ce sens. De leur côté, la Banque de France et le HCSF comptent bien garder le risque de crédit sous contrôle. Une étude sur l’impact du double plafond taux d’effort/durée a été lancée par Bercy. Ses résultats seront publiés en juin. Si le HCSF bouge, ce sera sans doute pour la rentrée. D’ici là, les taux auront encore augmenté. Et puis, en période de réduction des risques, on imagine mal le gendarme du crédit permettre aux accédants modestes de s’endetter sur trente ans à 40 % de leurs revenus.

Le crédit, c’est un outil au service de votre projet

Dernier conseil : si vous avez trouvé le bien qui vous convient et que vous êtes finançable, n’attendez pas d’éventuelles baisses de taux ou d’hypothétiques réformes pour vous lancer. Notez aussi que si les taux reculent dans les prochaines années, rien ne vous empêchera de renégocier votre taux à la baisse pour réduire le coût global de votre prêt immobilier.

TikTok conditionne la lecture de ses vidéos au dépôt de cookies afin de vous proposer des contenus ciblés en fonction de votre navigation. Pour plus d'information, visitez la politique « cookies » de TikTok.

En cliquant sur « accepter et lire la vidéo » les cookies seront déposés et vous pourrez visualiser la vidéo. Vous gardez la possibilité de retirer votre consentement à tout moment sur notre page Politique de Cookies. En cliquant sur « refuser », vous ne pourrez pas accéder à la vidéo.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

1er août 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

4 août 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

6 août 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

6 août 2026 à 18h00 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille