Les taux de crédit immobilier vont monter jusqu'à 5 % au moins

Les taux de crédit immobilier sont actuellement à 3,8 %, et vont continuer de monter au cours des prochains mois, jusqu’à atteindre au moins 5 %.

La Banque Centrale Européenne (BCE) a annoncé ce jeudi la poursuite de sa politique de hausse de ses taux directeurs. Suite à plusieurs réévaluations initiées dès juillet 2022, les taux directeurs reviennent à leur niveau de novembre 2008, soit 3,50 % pour le taux de dépôt et 4 % pour le taux de refinancement.

🗣️ La BCE a également annoncé que tant que l'inflation persiste, les taux directeurs pourraient encore augmenter. Selon Christine Lagarde, la présidente de l'institution, il est « très probable que nous augmentions nos taux en juillet. Nous avons encore du chemin à faire. » L’objectif de la BCE est en effet de maîtriser l'inflation qui a atteint 6 % en France en mai, contre 5,8 % l'an passé.

Ces taux directeurs fixés par la BCE ont un impact sur les banques, qui vont donc continuer de serrer la vis aux emprunteurs. Il faut donc s'attendre à ce que le taux moyen de crédit immobilier continue de monter, potentiellement atteignant 4,5 % en fin d'année, voire 5 % en 2024.

Combien pouvez-vous emprunter en juillet 2026 ?

L'impact des taux d'intérêt sur l'achat immobilier

Selon l’Observatoire PAP, environ 2 acheteurs sur 3 ont recours au crédit pour acheter un bien immobilier. Les autres financent généralement leur achat en revendant un bien immobilier et ne sont donc pas impactés par les taux d’intérêt.

La capacité d'emprunt diminue fortement

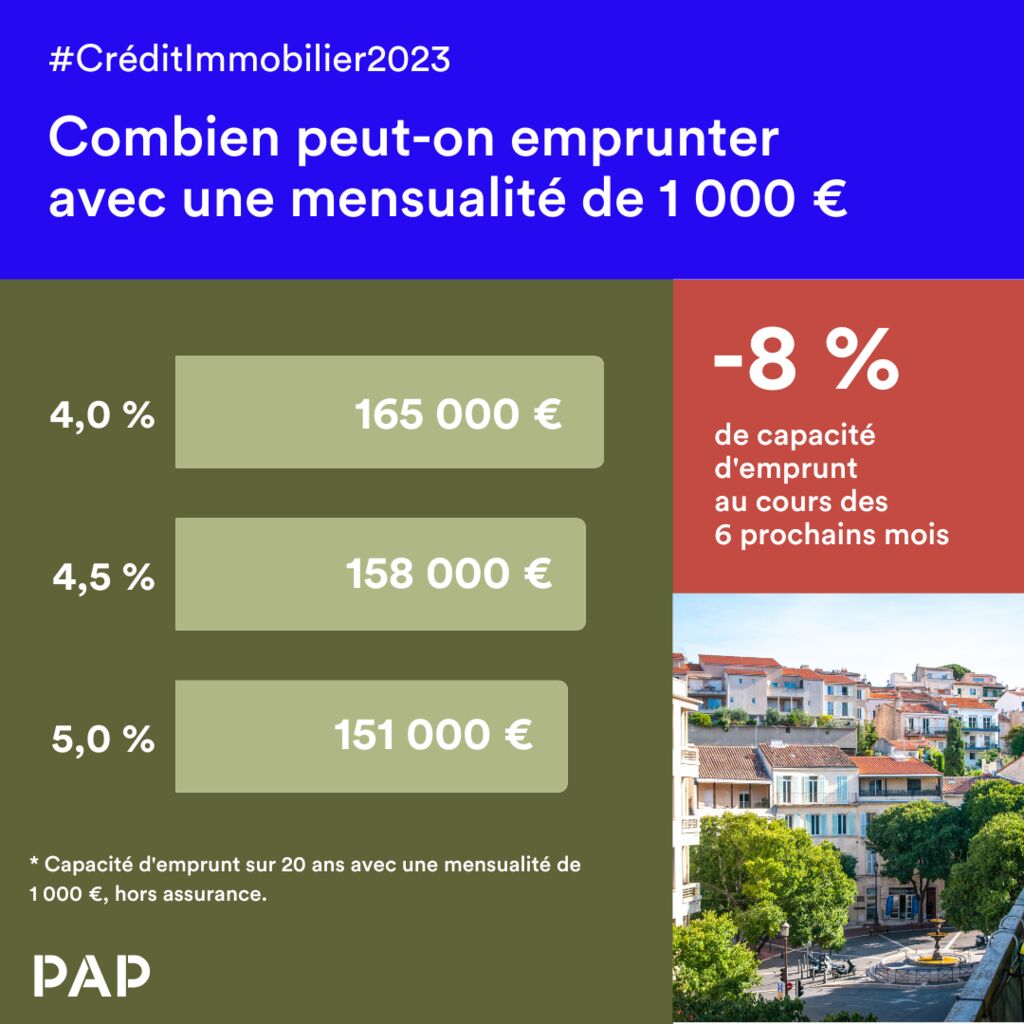

📈 Cette augmentation a des conséquences directes sur la capacité d'emprunt des futurs propriétaires. Pour illustrer cela, voilà ce qu'on peut emprunter avec une mensualité de 1 000 €, en fonction du taux d'intérêt.

| Taux d’intérêt | Montant empruntable | Perte de capacité d’emprunt |

| 1,5 % (début 2022) | 207 000 € | - |

| 3,8 % (actuellement) | 168 000 € | -19 % |

| 4,0 % (estimation septembre 2023) | 165 000 € | -20 % |

| 4,5 % (estimation fin 2023) | 158 000 € | -24 % |

| 5 % (estimation 2024) | 151 000 € | -27 % |

Voici les possibilités d'emprunt avec une mensualité de 1 000 €, selon le taux d'intérêt. © PAP

Voici les possibilités d'emprunt avec une mensualité de 1 000 €, selon le taux d'intérêt. © PAPLes hausses de salaire atténuent légèrement l’impact

L'impact sur la capacité d'emprunt est modéré par la hausse des salaires. Selon les chiffres du ministère du Travail, les salaires de base en France ont augmenté de 3,9 % en 2022. En supposant une hausse des salaires de 5 % en 2023, voici l'impact réel de la hausse des taux sur la capacité d'emprunt.

| Taux d’intérêt | Mensualité | Montant empruntable | Perte de capacité d’emprunt |

| 1,5 % (début 2022) | 1 000 € | 207 000 € | - |

| 5 % (estimation 2024) | 1. 091 € | 165 000 € | -20 % |

📉 La perte de capacité d’emprunt par rapport à début 2022 ne serait donc pas de 27 %, mais de 20 % en tenant compte de la hausse des salaires, ce qui reste très élevé.

Et la baisse des prix immobiliers ?

La baisse des prix immobiliers ne compense pour l'instant pas non plus la perte de capacité d'emprunt. En mai 2023, les Notaires annoncent une baisse de 0.9 % à l’échelle nationale. Cette baisse devrait continuer, mais l’effondrement est peu probable, à cause de la tension qui reste importante sur l’offre.

Quand les taux finiront-ils par baisser ?

La Banque Centrale Européenne est assez claire sur ce point : la hausse des taux ne s'arrêtera que lorsque l'inflation sera maîtrisée. A ce moment-là, on peut s'attendre à ce que les taux se stabilisent, voire rebaissent légèrement, d'un point par exemple. Il est très improbable que les taux reviennent aux niveaux qu'on a connu ces dernières années, qui étaient, il faut bien le dire, historiquement bas.

Faut-il acheter maintenant ou attendre ?

C’est la grande question ! Et la réponse est finalement assez simple…

Plus vous empruntez, moins il faut attendre

Prenons un exemple concret pour voir comment les différents phénomènes (hausse des taux, hausse des salaires, baisse des prix immobiliers) se conjuguent. L’exemple est volontairement simplifié (le coût d’assurance, les frais de notaire ne sont pas pris en considération) pour plus de clarté.

💡 Imaginons que vous vouliez acheter un bien d’une valeur de 300 000 €, et que vous disposez déjà de 100 000 €. Vous devez emprunter 200 000 €. Aujourd’hui, si vous obtenez un crédit à 3,8 % sur 20 ans, votre mensualité sera de 1 191 €.

D’ici début 2024, imaginons que la valeur du bien passe à 290 000 € (ce qui représente une baisse de prix de 3,3 % en 6 mois), vous n’avez plus à emprunter que 190 000 euros... mais avec un taux à 5 %, votre mensualité sera de 1 254 €, donc plus élevée. Pour avoir la même mensualité, il faudrait que la valeur du bien passe à 280 000 €... soit une baisse de prix de 10 % en quelques mois. Le pari est risqué !

Comme on peut le constater, la hausse des taux d’intérêt est telle qu’il est difficile de la compenser par les autres facteurs.

Achetez maintenant... mais négociez !

Etant donné que la hausse des taux d'intérêt est une certitude, les vendeurs se doutent que la situation va continuer de se corser. Vous avez donc des arguments pour négocier. Le meilleur plan est donc probablement d'obtenir aujourd'hui une baisse de prix de 5 %, tout en empruntant aux taux actuels !

⚠️ Attention, tout dépend évidemment du niveau de prix auquel se situe le vendeur : certains ont déjà baissé leur prix pour tenir compte de la situation.

Étudiez votre marché immobilier local

Si vous n’empruntez pas ou peu, vous avez peut-être intérêt à attendre pour bénéficier des autres facteurs tels que la hausse des salaires ou la baisse des prix. Mais dans ce cas, soyez vigilants à votre marché local ! Certains marchés n’évoluent pas à la baisse, malgré le contexte actuel, car ils visent des populations qui ne sont pas très impactées par les difficultés de financement, ou parce que la tension sur l’offre est telle qu’elle maintient les prix.

Découvrez les prix de l'immobilier dans votre ville

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

1er juillet 2026 à 18h00 -

Projet loi Logement 2026 : enfin des bonnes nouvelles pour les propriétaires ?

Participez à notre atelier en ligne : Loi Logement 2026/2027 : enfin des bonnes nouvelles pour les propriétaires ?

- Passoires thermiques : quels assouplissements pour les bailleurs ?

- Amortissement Jeanbrun : déjà une réforme ?

- Encadrement des loyers : stop ou encore ?

2 juillet 2026 à 12h30 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

2 juillet 2026 à 18h00 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

7 juillet 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille