Combien d'années de détention exonèrent la vente d'un bien de la plus-value ?

Il y a des ventes immobilières qui sont d'emblée exonérées de la plus-value tandis que pour d'autres le vendeur doit pouvoir justifier d'un certain nombre d'années de détention pour être exonéré.

Quand s'applique la plus-value immobilière ?

Il y a plus-value lorsque le montant de la cession est plus élevé que la valeur du bien lors de son acquisition. La plus-value ne s'applique pas sur la cession de la résidence principale, elle ne s'applique pas non plus lorsque l'une des conditions d'exonération est remplie. La plus value se calcule sur la différence entre le prix de vente augmenté le cas échéant de frais dus par le vendeur et le prix d'achat ou la valeur du bien au moment de son acquisition augmentée des frais de notaire, de la rémunération le cas échéant des intermédiaires et des dépenses de travaux réalisés. À la plus-value brute on va appliquer les abattements pour durée de détention et au résultat une taxation équivalente à 32,6 %.

Quels sont les biens concernés par la plus-value ?

Sont soumis à l'impôt sur le revenu pour les plus-values immobilières réalisées dans les conditions suivantes :

- vente d'un bien immobilier (appartement, maison, terrain, forêt) ;

- vente des droits attachés à une construction existante : servitude, usufruit, nue-propriété ;

- vente de biens ou droits par l'intermédiaire d'une société civile immobilière (non soumise à l'impôt sur les sociétés) ou d'un fonds de placement dans l'immobilier (FPI) ;

- échange de biens, partage ou apport en société.

Quand peut-on revendre sans plus-value ?

L'exonération de la plus-value concerne la cession du bien remplissant les conditions suivantes :

- lorsque vous vendez votre résidence principale, vous n'êtes pas redevable de la plus-value sur votre cession peu importe le prix auquel vous le vendez par comparaison au prix d'acquisition ;

- lorsque le prix de cession corrigé n'est pas supérieur au prix d'acquisition révisé, il n’y a pas de plus-value ;

- si le prix de vente est inférieur ou égal à 15 000 €, le vendeur n'est pas redevable de l'impôt sur la plus-value ;

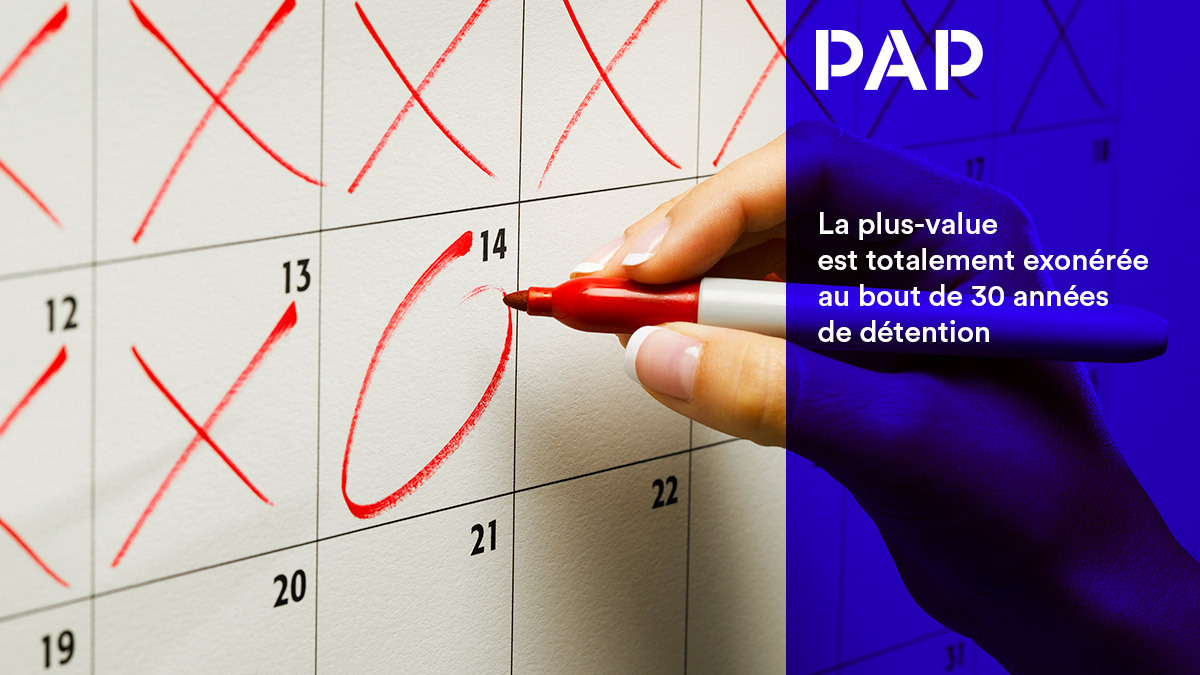

- si la durée de détention est supérieure à 30 ans, la cession du bien n'est soumise à aucun impôt sur la plus-value ;

- lorsque le vendeur vend pour acheter sa résidence principale.

Ce sont là les conditions générales d'exonération de la plus-value, il y a également des cas d'exonération plus spécifiques et liés aux caractéristiques du bien cédé, à la situation du vendeur ou à la situation de l'acquéreur.

- peut être exonéré de la plus-value le vendeur retraité ou adulte handicapé qui vend son bien suite dans certaines conditions ;

- le vendeur exproprié de son bien suite à une déclaration d'utilité publique qui réutilise l'intégralité de l'indemnité reçue pour acheter, construire, reconstruire ou agrandir un ou plusieurs immeubles dans un délai d'un an à compter de la date de la perception de l'indemnité bénéficie de l'exonération ;

- la cession d'un bien à un acquéreur qui va réaliser des logements sociaux est exemptée de la plus-value. Sont concernés les biens qui se situent dans les zones dites de revitalisation du territoire ;

- la cession de l'ancienne résidence principale en France dont le vendeur a transféré son domicile fiscal dans un Etat membre de l'Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales est exonérée de la plus-value au titre des non-résidents.

Quel type de bien voulez-vous vendre ?

Comment calculer la plus-value immobilière ?

On parle de plus-value lorsque le prix de vente est plus élevé que le prix de l'acquisition. La valeur du bien au moment de l'acquisition est augmentée des frais de notaire et du montant réel des travaux si on peut fournir les justificatifs ou d'un montant forfaitaire correspondant à 15 % du prix pour les biens détenus depuis un certain nombre d'années.

Le prix de vente du bien est augmenté le cas échéant des charges et indemnités dues par l'acquéreur et mentionnées dans l'acte de vente (cela peut être une indemnité d'éviction que l'acquéreur s'est engagé à payer à la place du vendeur). Parallèlement, le prix de vente est diminué des frais que le vendeur doit supporter au moment de la vente (des diagnostics obligatoires, frais de main levée d'hypothèque grevant l'immeuble...).

À cette différence correspondant à la plus-value brute, on va appliquer les abattements liés à la durée de détention. Au montant obtenu, la plus-value imposable, on va appliquer le taux d'imposition global de 36,2 % (19 % au titre de l'impôt sur la plus-value et 17,2 % pour les prélèvements sociaux).

Vous pouvez faire des simulations à l'aide de notre calculette de plus-value.

Pourquoi attendre 5 ans avant de vendre sa maison ?

Pour calculer la plus-value imposable, le prix d'achat seul du bien ne suffit pas. Il faut calculer le prix de revient. Pour cela le prix d'achat va être augmenté des frais d'acquisition et des dépenses de travaux réalisés.

Pour y additionner les dépenses de travaux, il est indispensable d'en avoir conservé les factures sinon cela ne pourra pas être pris en compte. Toutefois, si le vendeur n'avait pas conservé les factures et s'il vend un bien qu'il possédait depuis cinq ans révolus, on va rajouter un forfait travaux au prix d'acquisition : il bénéficie d'un abattement forfaitaire pour travaux correspondant à 15 % du prix du bien.

Cet abattement est applicable pour tous les biens dont la vente intervient plus de cinq ans après leur acquisition, même si des travaux n'y ont pas été réalisés.

Combien de temps faut-il habiter dans sa résidence principale ?

Lorsque vous vendez votre résidence principale ou ses dépendances immédiates, vous êtes exonéré de l'impôt sur la plus-value.

Pendant combien de temps faut-il occuper son logement pour qu'il soit reconnu comme résidence principale ?

Selon le Code de la construction, la résidence principale c'est celle que vous occupez au moins huit mois par an, sauf obligation professionnelle, raison de santé ou cas de force majeure.

Pour l'appréciation de la plus-value, ce n'est pas tant la durée d'occupation que l'effectivité de la résidence principale qui importe. Il doit s'agir de votre habitation effective et habituelle, c'est-à-dire celle que vous occupez la majeure partie de l'année. Elle doit aussi être le lieu d’habitation au 31 décembre de l’année de perception des revenus du foyer.

La résidence doit être le centre de la vie familiale du vendeur et être reconnue comme sa résidence principale au moment de la cession. Néanmoins une notion d'occupation de 6 mois est retenue pour apprécier la qualité de résidence principale par opposition à la résidence secondaire. L'utilisation temporaire d'un logement, notamment juste avant sa vente, ne vous permettra pas de bénéficier de l'exonération.

Quelle durée pour bénéficier de l'exonération pour la vente de sa résidence principale après un déménagement ?

Vous pouvez conserver le bénéfice de l'exonération de plus-value alors même que vous avez déménagé. Cette possibilité est encadrée et soumise à l'appréciation de l'administration fiscale. Elle peut maintenir le bénéfice de l'exonération si la cession intervient dans des délais normaux de vente aux conditions suivantes :

- la mise en vente doit avoir été antérieure au déménagement ;

- le logement ne doit pas être occupé par un tiers, que ce soit à titre gratuit ou onéreux ;

- la vente doit intervenir dans un délai normal.

Dans un contexte économique classique, la vente normale sera d'une année. Néanmoins, l'administration fiscale apprécie la notion de délai normal d'après les circonstances globales de la vente : les conditions locales du marché immobilier, le prix demandé, les spécificités du bien et les démarches entreprises par le vendeur pour la mise en vente de son bien (annonces, recours à un intermédiaire, etc.)

Quel délai pour bénéficier de l'exonération pour l'ancienne maison principale des personnes âgées ou adultes handicapés ?

Les personnes âgées qui ont rejoint une maison de retraite et les adultes handicapés hébergés en foyers d'accueil qui vendent leur ancienne résidence principale peuvent bénéficier d'une exonération à condition qu'ils vendent leur bien dans un délai de moins de deux ans après qu'ils ont quitté leur résidence principale.

Le logement ne doit pas dans cet intervalle être occupé sauf par votre conjoint, il ne doit pas être loué ou prêté, même occasionnellement.

En plus du délai à respecter pour vendre, après son départ de sa résidence principale, la personne âgée ou l'adulte handicapé doit justifier d'un certain seuil de revenu : 27 891 € pour la première part de quotient familial, plus 6 516 € pour la première demi-part supplémentaire et 5 130 € pour les demi-parts suivantes en 2021 pour une cession en 2023. Le bien ne doit pas être soumis à l'Impôt sur la fortune immobilière (IFI).

💬 Restez informés

Pour suivre les tendances immobilières et recevoir des invitations exclusives à nos événements, indiquez votre adresse e-mail ci-dessous.Les abattements par années de détention effacent la plus-value imposable à la vente d'une résidence secondaire

Pour déterminer le montant de plus-value imposable, on effectue un calcul en appliquant des abattements par année de détention. Ce calcul s'effectue en deux temps, selon que l'on calcule l'impôt lui-même ou le montant des prélèvements sociaux, car la durée de détention qui permet d'échapper à la taxation n'est pas la même.

Pour que la plus-value ne soit plus exigible (impôt et prélèvements sociaux compris), il faut une durée de détention totale de 30 ans.

Quelle durée de détention pour être exonéré de l'impôt sur le revenu pour la vente d'une maison ?

Plus la durée de détention du bien est longue, moins la plus-value est importante grâce au jeu des abattements. L'abattement pour durée de détention s'établit de la manière suivante :

- 6 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt et unième ;

- 4 % pour la vingt-deuxième année révolue de détention.

Ce qui représente 100 % d'abattement au bout de 22 ans. C'est pourquoi les plus-values immobilières sont exonérées de l'impôt sur le revenu au taux forfaitaire à l'issue d'un délai de détention de 22 ans à partir du moment de l'acquisition.

En dessous de 22 ans de détention, la plus-value va être soumise à un taux d'imposition de 19 %.

Quel abattement pour quelle durée de détention pour les prélèvements sociaux d'une cession immobilière ?

Les taux des abattements sont progressifs : plus vous détenez le bien depuis longtemps, plus l'abattement est important ,car il est progressif. On applique cet abattement par année de détention à partir de la sixième année de la façon suivante :

- 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt-et-unième ;

- 1,60 % pour la vingt-deuxième année de détention ;

- 9 % pour chaque année au-delà de la vingt-deuxième.

Ce qui représente donc 100 % d'abattement au bout de 30 ans. Ainsi, tout bien immobilier possédé depuis au moins trente années pleines échappe aux prélèvements sociaux par le jeu des abattements pour durée de détention sur la plus-value imposable.

Le taux d'imposition des biens dont la durée de détention est inférieure à 30 ans est de 17,2 %.

Quels biens peuvent bénéficier de l'exonération de la taxe sur la plus-value pour durée de détention ?

Comme ce cas d'exonération est le fruit d'un calcul mathématique, il joue par conséquent, quelles que soient la nature du bien vendu et son affectation : appartement, maison individuelle, villa de vacances, chalet, manoir, locaux commerciaux, bureaux, locaux professionnels...

À partir de quand décompte-t-on les 22 ou 30 années ?

Le délai de 22 ans, comme celui de 30 ans, se calcule de date à date : de la date d'acquisition à la date de l'acte de vente définitif.

- Pour les biens qui ont été achetés, c'est la date de l'acte de vente notarié qui constitue le point de départ du délai. Pour un bien acheté sur plan (bâtiments d'habitation collectifs ou maisons individuelles) : « en l'état futur d'achèvement » (Véfa), c'est aussi la date de conclusion du contrat de vente qui est prise en compte.

- Pour les immeubles que le vendeur a construits ou fait construire, le délai part de la date du début des travaux, attestée en principe par la date de déclaration d'ouverture de chantier.

- Pour les biens reçus par succession, c'est la date d'ouverture de la succession et pour les biens reçus par donation, c'est la date de l'acte notarié.

Quelle date retient-on pour la vente ?

La date qui représente le terme des délais de 22 et de 30 ans est celle de l'acte de vente définitif devant notaire. La vente doit donc intervenir au moins 30 ans après la date d'acquisition pour échapper à toute taxation (impôt sur le revenu et charges sociales).

Si la vente a lieu au cours de la trentième année, avant la date anniversaire de l'achat, l'exonération ne sera pas totale, il restera une part de prélèvements sociaux à devoir.

Si vous envisagez de vendre alors que vous possédez un bien depuis bientôt 30 ans, assurez-vous que le rendez-vous chez le notaire pour signer l'acte de vente définitif est pris après la date anniversaire de l'acquisition pour que cela représente bien 30 années « pleines » de possession.

Pour un bien que vous possédez depuis presque 30 ans, la taxation de la plus-value est considérablement réduite.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

4 juillet 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

7 juillet 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

9 juillet 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

9 juillet 2026 à 18h00 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille