Primo-accédants : quels avantages pour acheter un logement ?

Pour favoriser l'acquisition immobilière des primo-accédants, un certain nombre d'avantages spécifiques leur sont accordés. Focus sur les différentes solutions de financement existantes qui peuvent leur permettre de franchir le pas et devenir propriétaires pour la première fois.

- Qu'est-ce qu'un primo-accédant ?

- Comment justifier de son statut de primo-accédant ?

- Quels avantages et conditions pour un premier achat immobilier ?

- Un crédit immobilier sans apport, est-ce possible ?

- Quels prêts d'accession à la propriété pour les primo-accédants ?

- Quelles aides pour un logement neuf ?

Entre la hausse des taux d'intérêt, le taux d'usure et les recommandations du Haut Conseil à la stabilité financière (HCSF), il n'est pas facile d'acheter pour la première fois ! Pour concrétiser ce rêve, mieux vaut connaître tous les dispositifs existants.

Pour faciliter l'accession à la propriété des primo-accédants et développer leur capacité d'emprunt, le gouvernement ainsi que de nombreuses collectivités locales leur proposent des aides à l'achat spécifiques. La plupart de ces prêts sont cumulables entre eux et peuvent, pour certains, financer jusqu'à 100 % du bien. D'autres sont même sans intérêts ! Et en plus, ils sont souvent constitutifs d'apport personnel. Bref, ils sont incontournables et méritent d'être examinés de près. L'objectif affiché de ces financements adaptés est de faciliter l'accession à la propriété de ces acquéreurs que l'on appelle primo-accédants.

Qu'est-ce qu'un primo-accédant ?

Vous achetez pour la première fois ou n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années ? Vous êtes locataire de votre résidence principale depuis au moins deux ans ? Si vous remplissez l'une de ces conditions, vous faites partie de ce que les professionnels de l’immobilier et les banquiers appellent les primo-accédants. Cette catégorie d’acquéreurs un peu particulière bénéficie d’avantages spécifiques, notamment en termes de financement. Attention, votre conjoint devra également remplir les mêmes conditions. Naturellement, il faudra fournir des justificatifs.

L'État aide les primo-accédants à devenir propriétaires. Ce statut d'acquéreur permet de bénéficier de prêts spécifiques pour financer son premier achat en résidence principale.

Comment justifier de son statut de primo-accédant ?

Pour bénéficier des avantages liés au statut de primo-accédant, il faut fournir au banquier des documents prouvant qu'e l'on n'a pas été propriétaire de sa résidence principale au cours des deux années précédentes. Vous devrez alors présenter soit un contrat de bail ou les dernières quittances de loyers. C'est uniquement à partir de ce moment que les établissements prêteurs et autres organismes financiers pourront vous considérer comme primo-accédant et proposer des plans de financement adaptés. Les emprunteurs hébergés gratuitement devront faire remplir une attestation sur l'honneur par leur hébergeur.

Recherchez un bien à acheter

Quels avantages et conditions pour un premier achat immobilier ?

Acheter pour la première fois ouvre droit à des avantages que n'ont pas les secundo-accédants. Des prêts sont conçus pour cette clientèle souvent jeune et disposant de moyens financiers limités. Ils permettent notamment de bénéficier d’aides diverses ainsi que de quelques avantages fiscaux.

💰 Certaines collectivités locales accordent aussi des aides financières à ceux qui achètent pour la première fois. Mais attention, elles sont le plus souvent conditionnées à un plafond de revenus.

Un crédit immobilier sans apport, est-ce possible ?

La majorité des banques conditionnent l'obtention du prêt immobilier à un apport personnel. Aujourd'hui, elles refusent toutes les demandes sans trésorerie disponible. Les établissements prêteurs considèrent qu'un bon apport personnel correspond environ à 20 % du prix du bien. C'est un minimum. Une somme souvent difficile à rassembler lorsqu'on est jeune. Sans cette trésorerie, attendez-vous à essuyer un refus systématique de la part des banques. Si vous ne bénéficiez pas d'une épargne salariale (participation), d'économies suffisantes ou d'un coup de pouce familial, comment rassembler cette somme ? En faisant appel à un prêt constitutif d'apport (PTZ, Prêt Action Logement, Prêt épargne logement).

Combien pouvez-vous emprunter en juillet 2026 ?

Quels prêts d'accession à la propriété pour les primo-accédants ?

Le statut de primo-accédant permet de bénéficier de prêts avantageux pour financer son premier achat immobilier. Plusieurs types de crédits aux conditions attractives peuvent être disponibles en fonction du profil de l'emprunteur et de son projet d'acquisition.

- Prêt à taux zéro (PTZ)

- Prêt d’accession sociale (PAS)

- Prêt conventionné (PC)

- Prêt accession d’Action Logement

- Prêt épargne logement

Quelles sont les conditions pour bénéficier du prêt à taux zéro (PTZ) ?

Le prêt à taux zéro (PTZ) peut vous aider à acheter un logement ancien en finançant jusqu'à 40 % du prix d'acquisition. C'est un prêt sans intérêts nécessitant de respecter des plafonds réglementaires. Le PTZ peut servir à financer en partie l'achat d'un logement qui a été achevé depuis plus de 5 ans avec des travaux d'économie d'énergie ou d'amélioration. Ces travaux doivent représenter au moins 25 % du coût total de l'opération à financer. Attention, pour bénéficier de ce prêt sans intérêts, l'acquisition doit se réaliser dans les secteurs détendus (zones B2 et C). L'obtention du PTZ dépend des revenus et son montant varie selon la taille du foyer et la région.

Le prêt d'accession sociale (PAS)

Le Prêt d'accession sociale (PAS) est un crédit immobilier destiné aux primo-accédants afin de faciliter et favoriser leur accès à la propriété. Il est accordé sous conditions aux ménages à revenus modestes. Si son taux n'est pas le plus attractif du marché, il présente néanmoins un certain nombre de caractéristiques intéressantes. Il peut financer 100 % du coût de l'acquisition. Sa durée peut atteindre 30 ans, voire 35 ans maximum. Le PAS est exonéré des taxes de publicité foncière liées à la prise d'hypothèque, les frais d'instruction du dossier sont plafonnés. Et il est cumulable avec d’autres prêts aidés sur une même opération (prêt à taux zéro, prêt accession).

Le prêt conventionné (PC)

Le Prêt conventionné (PC) est un crédit accordé sans condition de revenus pour l’achat d'une résidence principale avec ou sans travaux. Le prêt peut financer la totalité de l'acquisition à l'exception des droits de mutation, des frais d'instruction du dossier. Comme son nom l'indique, c'est un crédit à un taux d'intérêt plafonné, octroyé par une banque ayant signé une convention avec l'État. Il peut se cumuler avec un prêt à taux zéro un prêt Action Logement (ex 1 % logement), un plan épargne logement, un prêt relais, un prêt fonctionnaire.

⚠️ Il ne pourra pas être complété par un prêt immobilier classique. Il est accordé sans condition de ressources.

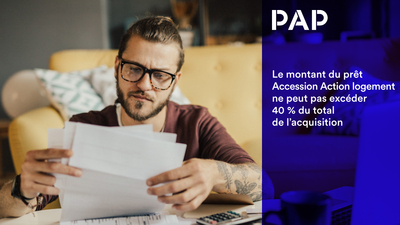

Le Prêt Action Logement

Le prêt accession Action Logement est un levier à ne pas négliger lorsqu'on est primo-accédant si on remplit les critères d’éligibilité. Il s'agit d'un crédit d'un montant maximal de 40 000 € dans une limite de financement de 40 % du coût total de l'opération, à un taux d'intérêt avantageux de seulement 1,5 %. Le prêt peut se rembourser sur 25 ans. Pour avoir accès au prêt d’accession d’Action Logement, il faut être salarié d’une entreprise du secteur privé d’au moins 10 salariés et ne pas dépasser un certain plafond de ressources. Le prêt accession Action Logement peut financer un logement ancien vendu par un organisme de logement social dans le cadre de la vente HLM ou une accession en Bail réel solidaire (BRS) dans le neuf ou l’ancien.

Le prêt épargne logement (PEL)

Le Plan épargne logement (PEL) s'adresse aux personnes qui ont su ou pu épargner pour leur projet immobilier. C'est un compte réglementé qui permet d'obtenir, après 4 ans d'épargne, un prêt à un taux avantageux. Le plan d'épargne logement (PEL) peut vous être utile. C'est d'abord un placement sans risque qui donne droit à une prime d'Etat. En outre, il n'y a pas de frais de dossier. Le PEL permet d'accéder à un prêt immobilier à taux préférentiel. Il peut être utilisé pour financer un achat ou des travaux dans la résidence principale. Attention, les règles applicables au PEL varient en fonction de sa date d'ouverture.

Les aides locales

De nombreuses collectivités territoriales (départements, communes ou communautés d'agglomération) accordent des coups de pouce financiers aux primo-accédants pour acheter leur résidence principale. On peut citer entre autres le Plan 3A à Lyon, le Chèque Premier Logement à Marseille, le Passeport Premier Logement à Bordeaux, cette liste n'étant pas exhaustive. Pour connaître les aides locales, rendez-vous sur le site de votre Adil locale (Agence départementale d’information sur le logement). Il y en a une dans chaque département. N’hésitez pas à vous renseigner auprès de votre mairie pour savoir si un dispositif d’aide spécifique pour les primo-accédants existe.

Les aides de la CAF

L’APL Accession fait encore partie des allocations destinées à faciliter l’acquisition d'un logement à une catégorie de primo-accédants bien précise, notamment les plus modestes. Cette aide est versée par la Caisse d’Allocations familiales (CAF) ou la Mutualité sociale agricole (MSA) aux nouveaux propriétaires qui en font la demande et qui correspondent à des critères d’éligibilité précis. Mais attention, les conditions d'attribution sont très restrictives.

Si l'APL Accession s’appliquait à tout dossier d’achat ou de prêt immobilier éligible, ce n'est plus le cas depuis le 1er février 2018. Elle ne s’adresse plus qu’aux propriétaires ayant souscrit un prêt aidé comme le Prêt accession sociale (PAS) ou un Prêt conventionné (PC). Cette aide n'est délivrée que pour des logements anciens situés en zone 3 (villes de province de moins de 50 000 habitants).

Quelles aides pour un logement neuf ?

Les acquéreurs d'un logement neuf ne sont pas oubliés par les pouvoirs publics. En plus des prêts spécifiques destinés à financer un premier achat immobilier comme le Prêt à taux zéro (PTZ), des avantages fiscaux viennent renforcer l'intérêt d'être primo-accédant.

Exonération de la taxe foncière

Les logements neufs peuvent bénéficier d’une exonération de la taxe foncière pendant 2 ans maximum. Cette exonération temporaire s’applique de plein droit aux parts communale et intercommunale de la taxe foncière. Attention, elle n'est pas systématique. C'est la commune qui décide sur délibération du conseil municipal de la mise en place de cet avantage fiscal temporaire.

TVA à 5,5 % sur les logements neufs

Alors que la TVA sur les logements neufs est habituellement fixée à 20 % pour un achat immobilier, certains logements neufs peuvent bénéficier d'une TVA réduite à 5,5 %. Le logement devra se situer dans une zone Anru (Agence nationale de la rénovation urbaine). Ces secteurs font l’objet d’une convention de rénovation urbaine. Cette réduction de TVA est soumise à condition de ressources. Pour en bénéficier, il ne faut pas dépasser un plafond de revenus.

Le Prêt social location-accession (PSLA)

Pourquoi ne pas acheter son logement après l’avoir loué pendant quelques années ? C’est la possibilité offerte par le Prêt social location-accession (PSLA). Accessible sur conditions de ressources, ce dispositif permet d’acquérir un logement neuf à un prix attractif. Il s'adresse aux accédants à la propriété respectant des plafonds de revenus prédéfinis. En outre, le prêt PSLA permet aux primo-accédants de bénéficier d'un certain nombre d'avantages :

- un taux de TVA plus faible, une minoration du prix de vente d’au moins 1 % par années durant lesquelles le bien a été loué ;

- une exonération pendant 15 ans de la taxe foncière ;

- une réduction des frais de notaire.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

1er juillet 2026 à 18h00 -

Projet loi Logement 2026 : enfin des bonnes nouvelles pour les propriétaires ?

Participez à notre atelier en ligne : Loi Logement 2026/2027 : enfin des bonnes nouvelles pour les propriétaires ?

- Passoires thermiques : quels assouplissements pour les bailleurs ?

- Amortissement Jeanbrun : déjà une réforme ?

- Encadrement des loyers : stop ou encore ?

2 juillet 2026 à 12h30 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

2 juillet 2026 à 18h00 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

7 juillet 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille