Crédit immobilier : la face cachée de la baisse des taux

Des taux d’intérêt au plus bas, des banques prêtes à prêter : les conditions de financement immobilier sont exceptionnellement favorables. Et des centaines de milliers d’emprunteurs en profitent. Sauf certains, qui pour des questions d’assurance de prêt, de taux de l’usure ou d’attitude des banques se retrouvent exclus du crédit. Analyse, conseils et solutions pour réussir vos projets.

© Liulolo/Getty Images

© Liulolo/Getty Images

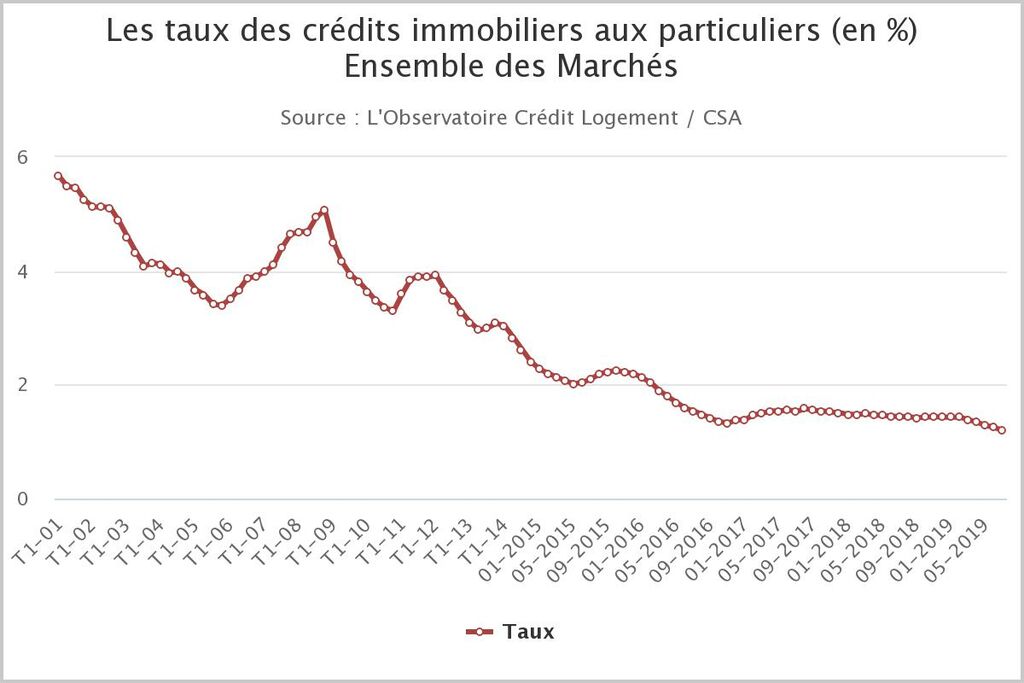

Les taux d’intérêt n'ont jamais été aussi bas. En juillet 2019, la moyenne toutes durées confondues est tombée au niveau record de 1,20% bruts (hors assurance et frais annexes) selon l’Observatoire Crédit Logement /CSA, un organisme qui décortique chaque mois les tendances du financement immobilier. Cette même moyenne s’établissait à 1,25% en juin, à 1,44% en fin 2018, à 1,51% 2017… En fait, le prix de l'argent ne cesse de baisser. Au premier trimestre 2012, le taux brut moyen grimpait à 3,92%. Fin 2008, lors de la crise financière, il dépassait les 5% !

© Crédit Logement/CSA

© Crédit Logement/CSAOù en sont les taux immobiliers en août 2019 ? Aujourd’hui, les conditions restent excellentes. « Les banques n’ont pas fait état de changements majeurs dans leurs barèmes par rapport à début juillet » explique Alban Lacondemine, président fondateur du courtier Emprunt Direct. « Si une partie des établissements financiers n’a pas fait évoluer ses grilles, un autre groupe a procédé à de nouvelles baisses permettant d’enregistrer des taux inédits pour les meilleurs profils ».

Retrouvez les taux moyens actuels des crédits immobiliers.

Des prêts immobiliers à moins de 1% sur vingt ans !

Le crédit au logement toujours moins cher. Au 8 août 2019, le prêt immobilier sur vingt ans se chiffre en moyenne à 1,25% bruts, contre 1,35% début juillet selon le courtier Empruntis. Les très bons dossiers, sur cette même durée, peuvent obtenir des taux inférieurs à 1%. Et les meilleurs profils décrochent, d’après le courtier Cafpi, des taux hors assurances à 0,75% sur vingt ans ! D’une façon générale, la différence entre la moyenne et les minima tourne autour de 50 points de base quelle que soit la durée.

Taux : les écarts se creusent. Ces derniers jours, les banques ont descendu leurs minima de quelques points sur les durées courtes et moyennes. Sur quinze ans, les meilleurs dossiers décrochent actuellement des taux bruts à 0,60% selon le baromètre d'Empruntis. Fin juillet, ce minima s'établissait à 0,90% d'après le même courtier. Le dix ans brut moyen tombe à 0,80%, mais sur cette durée, certains décrochent du... 0,35% brut. Dans ce cas, l'argent est quasiment gratuit !

| Taux brut moyen | Taux brut minimum | Taux brut maximum | |

| Durée : 10 ans | 0,80% | 0,35% | 1,90% |

| Durée : 15 ans | 1,05% | 0,60% | 1,99% |

| Durée : 20 ans | 1,25% | 0,75% | 2,25% |

| Durée : 25 ans | 1,50% | 0,85% | 2,37% |

| Durée : 30 ans | 1,80% | 1,37% | 3,00% |

Les taux des crédits immobiliers au 8 août 2019. Ces taux sont bruts, c’est-à-dire hors assurances et frais annexes. Le taux que vous obtiendrez dépendra de votre profil, de votre projet immobilier et du risque apprécié par la banque. C’est pour cette raison que les prêts sur 30 ans sont plus chers que les emprunts sur quinze ans, par exemple. Pour autant, les banques réservent de bonnes voire de très bonnes conditions aux emprunteurs qu’elles souhaitent séduire, ce qui explique pourquoi les minima sont aussi bas. Source : Empruntis.

Pourquoi des différences de taux ? Si certains emprunteurs sont mieux lotis que d’autres, c’est parce que les banques veulent absolument en faire des clients. Elles leur accordent de belles décotes « pour s’assurer de les conserver sur une longue durée » explique le courtier Crédixia. « Grâce à cette relation, elles rentabiliseront leurs investissements à moyen terme grâce à la vente de produits annexes : ouverture de compte épargne, moyens de paiement, assurance habitation, etc. »

L’emprunteur, un bon placement. Les banques disposent d’abondantes liquidités. Pour les placer en prenant peu de risques, elles choisissent souvent les Obligations d’Etat. Mais ces dernières leur coûtent cher, leurs taux étant négatifs. « Actuellement, les banques préfèrent placer leurs fonds en prêtant aux particuliers d’autant qu’en France, le taux de défaut sur les crédits immobiliers est le plus bas d’Europe. Si la rentabilité est faible, elle reste positive » note Jérôme Robin, directeur général de Vousfinancer.

Logement : les ventes et les prix s’emballent

Hausse de la production de prêts. Beaux profils ou emprunteurs standard, les Français sont de plus en plus nombreux à profiter des taux ultra-bas pour acheter. Sur la période août 2018/juillet 2019, le nombre de crédits immobiliers accordés augmente de 2,9% par rapport aux douze mois précédents selon la dernière étude de l’Observatoire du Crédit Logement/CSA. En montant distribué, la progression atteint 10,7% en raison notamment de la hausse des prix de l’immobilier.

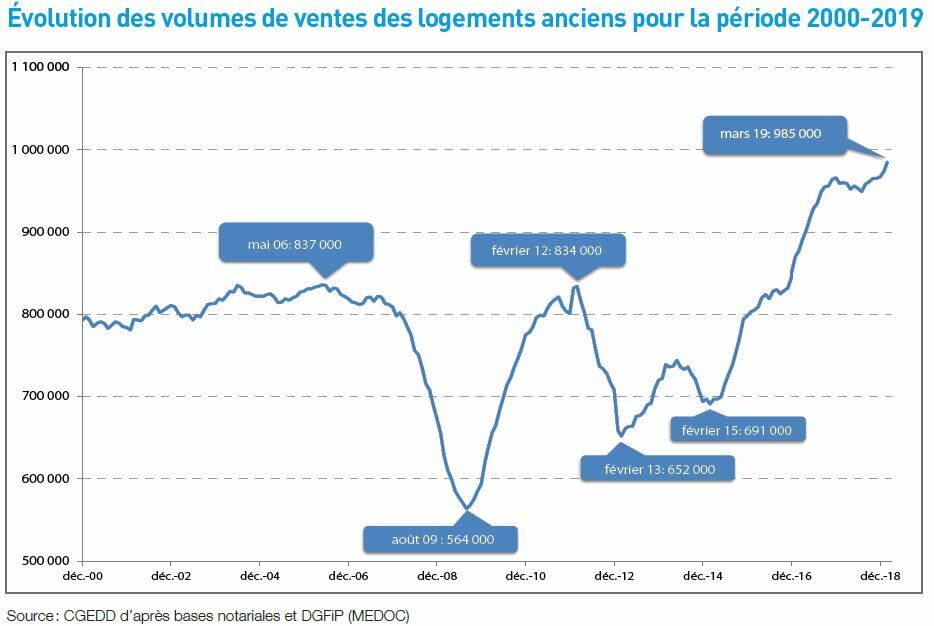

L’immobilier au beau fixe. La bonne santé du crédit reflète celle du marché immobilier. Dans l’ancien, le seuil du million de transactions pourrait être franchi. 2019 deviendrait le meilleur cru de tous les temps, devant 2018 (970 000 ventes). Dans le neuf, les réservations aux particuliers sont stabilisées à un niveau élevé (dans les 125 000 réservations annuelles). Et les ventes des constructeurs de maisons rebondissent au premier semestre 2019 après avoir reculé l’an dernier.

© Notaires de France

© Notaires de FranceBaisse des taux et hausse des prix. Avec cette ruée sur la pierre, les prix augmentent sur un an de 4,5% pour les appartements anciens et à 2,6% pour les maisons selon les Notaires de France. Le neuf monte de 1,8% d'après la Fédération des promoteurs immobiliers. Résultat : les durées de prêt s’allongent, pour atteindre en moyenne 229 mois en juillet 2019 (Crédit Logement/CSA), soit trente mois de plus par rapport à 2014. Pour une même mensualité, cette solution permet d’emprunter plus, donc de faire face à la hausse.

Les exclus du financement immobilier. Malgré ce contexte favorable, certains candidats à l’achat n’ont pas accès au crédit alors qu’ils pourraient être finançables. Ceux qui ne sont pas en CDI doivent affronter un parcours du combattant pour décrocher leur prêt. D’autres sont confrontés au taux de l’usure. La délégation d’assurance pose problème. Et face à l’afflux de demande de crédit, les banques deviennent plus sélectives. Analyse des difficultés et solutions pour les résoudre.

Logement : le crédit réservé aux CDI ?

Priorité à la stabilité professionnelle. Les premiers exclus du crédit, ce sont les CDD, les indépendants, les autoentrepreneurs. « Dans un contexte de forte demande, les banques ont la possibilité de choisir les dossiers les plus faciles et les moins risqués » analyse Jérôme Robin. « Le niveau très bas des taux qui les incite à la prudence car les marges ne permettent pas de couvrir le cout du risque ». En clair : les banques préfèrent financer les CDI. Pour les autres, emprunter est plus difficile, mais pas impossible.

Trois ans de revenus pour emprunter. Pour décrocher leur crédit, les CDD, les indépendants, devront fournir des justificatifs portant sur trois ans de revenus, alors que pour les CDI, l’examen des trois derniers bulletins de salaire et des trois derniers relevés de compte bancaire suffit. « Les banques ont toutefois évolué et financent les couples dont l’un est en CDI et l’autre en CDD, ce qui n’était pas le cas il y a encore quelques années » précise Sylvain Lefèbvre, président de La Centrale de Financement.

Certains CDD tirent leur épingle du jeu. Ceux qui travaillent dans la fonction publique peuvent emprunter car ils sont assimilés à des CDI par les banques. Autre cas : deux jeunes en CDD pourront décrocher leur crédit si les parents se portent caution. D’une façon plus générale, « les banques peuvent prêter aux CDD si les revenus sont stables et si la profession affiche un bon potentiel de revenus et de stabilité (infirmières par exemple) » note Ludovic Huzieux, directeur associé d’Artemis Courtage.

Banques : peuvent mieux faire. Pour Familles de France, ces évolutions restent insuffisantes : « quand on sait que 87% des embauches sont en CDD, qu’il y a 1.4 millions d’autoentrepreneurs, cela fait beaucoup de travailleurs exclus. Il est grand temps que les banques s’adaptent au marché du travail moderne ». L’association demande notamment une adaptation de la mensualité à l’évolution des revenus et une meilleure prise en compte de l’apport personnel des emprunteurs par les banques.

Emprunt : le mur du taux de l’usure

Des taux de crédit plafonnés. Autres exclus du crédit : ceux qui se heurtent au taux de l’usure. Pour protéger les emprunteurs du surendettement, les pouvoir publics ont mis en place un niveau que les prêts immobiliers ne peuvent pas dépasser. Ce taux de l’usure est calculé par la Banque de France sur les moyennes constatées lors des trois derniers mois. Il s’établit actuellement à 2,79% pour les prêts de dix à moins de vingt ans et à 2,97% pour les emprunts sur vingt ans et plus.

TAEG et taux de l’usure. C’est l’ensemble du prêt qui est pris en compte lors de la comparaison avec le taux de l’usure. La réglementation se base sur le TAEG (taux annuel effectif global), qui intègre le taux, l’assurance, les garanties comme l’hypothèque ou la caution ainsi que les frais annexes. Par exemple, un emprunteur qui obtient un taux brut à 1,50% sur quinze ans mais qui paie une assurance et des frais comptant pour 1,80% voit son TAEG excéder le taux de l’usure. Son prêt est alors refusé.

Qui est concerné ? « Les exclusions concernent les plus faibles : les seniors, les personnes présentant un risque de santé, celles qui bénéficient de prêts aidés et celles qui empruntent des sommes faibles sur des durées courtes » explique Maël Bernier, directrice de la communication du courtier Meilleurtaux. Pour les seniors, par exemple, le coût de l’assurance emprunteur peut s’avérer rédhibitoire. « C’est le cas typique d’une réglementation qui produit l’effet inverse à celui recherché » pointe Maël Bernier.

Les solutions pour emprunter. Pour contourner l’écueil, la meilleure solution reste de négocier un taux plus bas en faisant jouer la concurrence entre les banques. Côté assurance, l’emprunteur peut choisir un autre contrat que celui de la banque prêteuse pour diminuer le TAEG. « Réduire les garanties donc le coût de l’assurance ou allonger la durée pour passer en-dessous du taux de l’usure n’est pas forcément une bonne idée puisque cela augmente le risque du crédit » avertit Maël Bernier.

Des emprunteurs qui manquent d’assurance

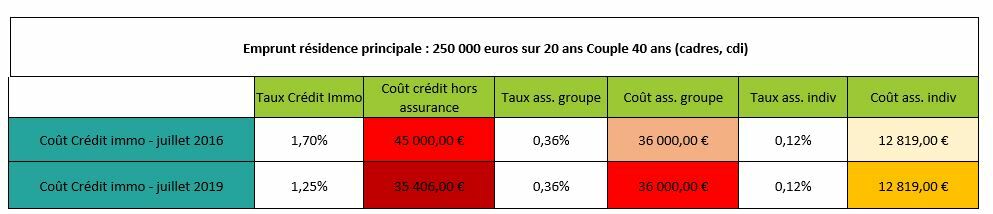

Chère assurance de prêt… Avec des taux bas, le coût de l’assurance peut devenir plus important que celui du prêt. Selon le comparateur Magnolia.fr, un couple de 40 ans qui emprunte 250 000 € sur vingt ans à 1,25% paiera 35 406 € d’intérêts et 36 000 € s’il prend l’assurance de la banque (contrat groupe) à 0,36% du montant emprunté. Avec une délégation d’assurance à 0,12%, la facture tombe à 12 819 €. « Le levier pour faire des économies est bien l'assurance emprunteur » constate Magnolia.fr.

© Magnolia.fr

© Magnolia.frDélégation d’assurance : ça coince ! Oui, mais voilà : les banques comptent bien conserver leurs marges sur les contrats groupe. Du coup, elles acceptent difficilement la délégation à un assureur extérieur alors que cette dernière est permise par les lois Lagarde, Hamon et Bourquin. Pire : « les établissements financiers continuent à user de manœuvres dilatoires empêchant leur client de bénéficier de leur droit de choisir leur contrat auprès d’un prestataire extérieur » déplore Magnolia.fr

Pressions sur les emprunteurs. Et le comparateur de citer « les pressions auprès de l’emprunteur pour qu’il choisisse l’assurance groupe de sa banque, la menace de revoir les conditions de crédit en cas d’assurance externe, l’absence de réponse ou les demandes de pièces imaginaires lors des demandes de résiliation ». Cette attitude permet aux banques de truster 85% du marché de l’assurance-crédit « en proposant des tarifs deux à trois fois supérieurs à ceux de la délégation » pointe Magnolia.fr.

Crédit : solutions pour s’assurer. Les emprunteurs ne sont pas pour autant désarmés. Ils peuvent négocier la délégation avec le prêteur. Ils doivent présenter un dossier solide et la délégation doit présenter les mêmes garanties que celles du contrat groupe. Nombre de banques, pour garder leurs clients, ont créé leur propre délégation. Et si les démarches n’aboutissent pas, la loi Hamon permet de résilier le contrat groupe pour choisir une assurance pendant l’année qui suit la signature du prêt.

Banques : le crédit immobilier victime de son succès ?

Trop de dossiers de prêt ? Aujourd’hui, les demandes de crédit explosent. A tel point que nombre de banques sont engorgées, avec des demandes de financement immobilier qui s’entassent sur les bureaux des conseillers. Il faut dire que les banques se sont restructurées. Pour conserver une bonne profitabilité, elles ont réduit leurs effectifs. Ce qui rallonge le temps de traitement des dossiers. Les acheteurs ont intérêt à prévoir, dans les compromis de vente, des délais plus longs pour obtenir le crédit (60 jours au lieu de 45, par exemple).

Des banques plus sélectives. Autre souci : avec l’afflux de demandes, les banques ont les moyens de choisir les dossiers. Elles vont sélectionner ceux qui présentent le moins de risques et qui offrent la meilleure rentabilité (Rappelons qu’une fois le client ferré, elles peuvent ensuite lui vendre assurances et autres produits de placement). « Une banque a décidé de ne plus prendre les crédits sans apport jusqu’en septembre » relève Sandrine Allonier, directrice de la communication de Vousfinancer.

On ne prête qu'aux riches ? D’autres établissements financiers ont déjà atteint leurs objectifs commerciaux pour 2019. Ils peuvent ainsi refuser les dossiers tangents, les plans de financement trop tendus. En revanche, pas de souci pour les CSP+. « Les banques ciblent toutes les clients haut-de-gamme, quitte à dégager une plus faible rentabilité au départ sur le crédit en raison des taux très faibles mais avec un risque proche de zéro et un remboursement rapide » explique Sandrine Allonier.

Rassurer le prêteur. Dans ce contexte plus tendu, les particuliers doivent, pour décrocher leur prêt, veiller à rassurer les banques sur leur capacité à rembourser mais aussi à metre des sous de côté. « L’emprunteur idéal, c’est le bon père de famille » indique Philippe Taboret, directeur général adjoint du courtier Cafpi. « Il gère bien ses comptes, il évite les découverts, les incidents de paiement et les avis à tiers détenteur. Il dispose d’une capacité d’épargne et ses prêts à la consommation sont réduits au minimum ».

Comment trouver du crédit ? L’autre condition, c’est de comparer les offres des banques. Elles ne pratiquent pas toutes les mêmes politiques, certaines n’ont pas atteint leurs objectifs, d’autres comptent diversifier leur clientèle et mise pas que sur les CSP+. En clair : il faut bâtir un bon dossier et le présenter à plusieurs banques. Une tâche que l’on peut confier à un courtier, un intermédiaire professionnel payé pour trouver le meilleur financement à ses clients.

Crédit immobilier : conseils et solutions pour emprunter

Comment maximiser vos chances d’obtenir votre prêt ? Commencez par nettoyer vos comptes. Soldez le maximum de prêts à la consommation, présentez-des relevés de compte sans découvert sur les trois derniers mois. Les incidents de paiement et les avis à tiers détenteur conduisent au refus de prêt. Respectez les critères bancaires classiques comme les 33% de capacité d’endettement, le reste à vivre, le saut de charges (différence entre votre loyer actuel et la future mensualité). Montrez que vous avez une capacité d'épargne, même minime. N’oubliez pas : les banques cherchent à sécuriser l‘opération et ne prêtent qu’à ceux qui peuvent rembourser.

Emprunt : des articles dignes d’intérêt. Pour vous aider, PAP vous propose un contenu particulièrement étoffé. Pour bien comprendre le déroulé d’une vente immobilière et la place du crédit, consultez Les grandes étapes de la signature. Pour faire les bons calculs, reportez-vous à Combien emprunter. Côté pratique, Constituer votre dossier de demande de prêt vous sera très utile. Si vous passez par un courtier, lisez notre dossier sur ces intermédiaires dont le travail est de vous trouver un financement immobilier. Enfin, nos calculettes vous permettront de déterminer votre mensualité, ou encore le montant que vous pouvez emprunter.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille