Rentrée 2023 : la capacité d'emprunt des acheteurs va encore baisser

La Banque Centrale Européenne (BCE) a augmenté ses taux directeurs pour la neuvième fois consécutive en un an. Le taux de refinancement atteint désormais 4,25 %, alors qu'il était de 0 % au début de 2022. Coup dur pour les acheteurs...

Avec cette nouvelle augmentation, on peut d’ores et déjà prédire que les taux de crédit immobilier – qui sont actuellement en moyenne de 3.95 % - vont continuer de monter et certainement atteindre 5 % d’ici janvier 2024.

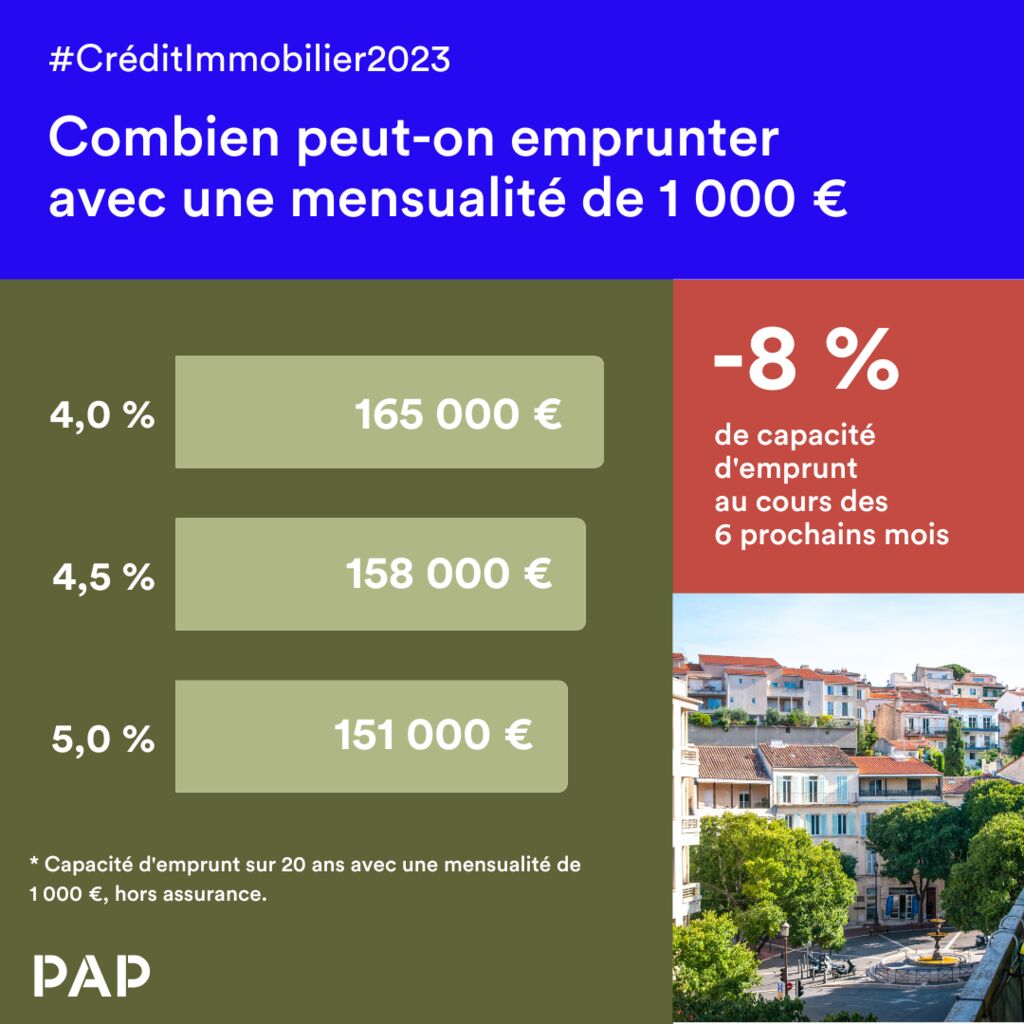

La capacité d'emprunt des acquéreurs continue de chuter

Une hausse de 1 % du taux d'intérêt se traduit par une réduction significative du montant empruntable. Par exemple, avec une mensualité de 1 000 € et un taux d'intérêt de 4 %, un acheteur peut emprunter jusqu'à 165 000 €. Quand le taux sera passé à 4,5 %, le même acheteur ne pourra plus emprunter que 158 000 €, et d’ici début 2024, avec des taux à 5 %, 151 000 €.

🙋♀️ En l’espace de six mois, la capacité d’emprunt va donc encore baisser d’environ 8 %.

Les taux d'intérêt ne cessent de progresser depuis le début de l'année. © PAP

Les taux d'intérêt ne cessent de progresser depuis le début de l'année. © PAP📝 Début 2022, les taux d’intérêt étaient d’environ 1,5 % en moyenne. Avec des taux à 5 % début 2024, la perte de capacité d’emprunt en 2 ans sera de 27 %.

Il n’est donc pas surprenant que le marché immobilier tourne actuellement au ralenti : certains acheteurs sont contraints de revoir leurs ambitions à la baisse, en particulier dans les zones où les prix sont élevés, ou de retarder leur projet d'achat immobilier.

L’impact sur les prix immobiliers reste modéré

Pourtant, la baisse des prix immobiliers reste actuellement modérée (environ 1 à 2 % à l’échelle nationale), et ne compense pour l'instant pas la perte de capacité d'emprunt. Pourquoi les prix tardent-ils à baisser ?

Les primo-accédants ne représentent pas tout le marché

Tout d’abord, seuls les primo-accédants sont pleinement impactés par la hausse des taux. Or, ceux-ci sont minoritaires sur le marché, et particulièrement en ce moment. Les primo-accédants, en effet, sont quasiment exclus du crédit en ce moment à cause des exigences des banques sur l’apport personnel.

Le marché immobilier continue donc de tourner avec les « secundo-accédants » : ceux qui ont déjà acheté auparavant, et qui n’empruntent qu’une partie du budget dont ils ont besoin. D’après l’Observatoire PAP, il y a même 1 acheteur sur 3 qui n’emprunte pas du tout et qui finance intégralement son achat par la revente d’un autre bien.

Les hausses de salaire atténuent légèrement l’impact

De plus, l'impact de la hausse des taux sur la capacité d'emprunt est modéré par la hausse des salaires. Selon les chiffres du ministère du Travail, les salaires de base en France ont augmenté de 3,9 % en 2022, et les projections sont de 5 % pour 2023.

📉 Début 2024, la perte de capacité d’emprunt par rapport à début 2022 ne serait donc pas de 27 %, mais de 20 % en tenant compte de la hausse des salaires, ce qui reste très élevé.

Combien pouvez-vous emprunter en juillet 2026 ?

Les vendeurs résistent

Enfin, les vendeurs sont conscients de la situation, et certains décident de reporter leur vente, ou au moins de prendre leur temps, plutôt que de baisser leur prix. Cette phase d’ajustement est classique, et d’ici la fin de l’année la baisse des prix pourrait se renforcer quand certains vendeurs se retrouveront dans l’urgence.

Quand les taux vont-ils finir par redescendre ?

La Banque Centrale Européenne utilise la hausse des taux pour ralentir l'inflation, qui reste actuellement élevée. Toutefois, de nombreuses voix commencent à s'élever contre cette stratégie monétaire. Le remède pourrait être pire que le mal !

Il est donc possible que la BCE marque une pause pour laisser à l'économie le temps d'encaisser. En 2024, on peut espérer que les taux se stabilisent. Il est en revanche improbable que les taux reviennent aux niveaux qu'on a connu ces dernières années, qui étaient, il faut bien le dire, historiquement bas.

Les taux d'intérêt n'ont jamais été aussi élevés depuis 10 ans. © PAP

Les taux d'intérêt n'ont jamais été aussi élevés depuis 10 ans. © PAPFaut-il acheter maintenant ou attendre ?

C’est la grande question ! Et la réponse est finalement assez simple…

Plus vous empruntez, moins il faut attendre

Prenons un exemple concret pour voir comment les différents phénomènes (hausse des taux, hausse des salaires, baisse des prix immobiliers) se conjuguent. L’exemple est volontairement simplifié (le coût d’assurance, les frais de notaire ne sont pas pris en considération) pour plus de clarté.

💡 Imaginons que vous vouliez acheter un bien d’une valeur de 300 000 €, et que vous disposez déjà de 100 000 €. Vous devez emprunter 200 000 €. Aujourd’hui, si vous obtenez un crédit à 4 % sur 20 ans, votre mensualité sera de 1 212 €.

D’ici début 2024, imaginons que la valeur du bien passe à 290 000 € (ce qui représente une baisse de prix de 3,3 % en 6 mois), vous n’avez plus à emprunter que 190 000 euros... mais avec un taux à 5 %, votre mensualité sera de 1 254 €, donc plus élevée. Pour avoir la même mensualité, il faudrait que la valeur du bien passe à 283 000 €... soit une baisse de prix de presque 5,6 % en quelques mois. Le pari est risqué !

👉 Comme on peut le constater, la hausse des taux d’intérêt est telle qu’il est difficile de la compenser par les autres facteurs.

Achetez maintenant... mais négociez !

Étant donné que la hausse des taux d'intérêt est une certitude, les vendeurs se doutent que la situation va continuer de se corser. Vous avez donc des arguments pour négocier. Le meilleur plan est donc probablement d'obtenir aujourd'hui une baisse de prix de 5 %, tout en empruntant aux taux actuels !

⚠️ Attention, tout dépend évidemment du niveau de prix auquel se situe le vendeur : certains ont déjà baissé leur prix pour tenir compte de la situation.

Étudiez votre marché immobilier local

Si vous n’empruntez pas ou peu, vous avez peut-être intérêt à attendre pour bénéficier des autres facteurs tels que la hausse des salaires ou la baisse des prix. Mais dans ce cas, soyez vigilants à votre marché local ! Certains marchés n’évoluent pas à la baisse, malgré le contexte actuel, car ils visent des populations qui ne sont pas très impactées par les difficultés de financement, ou parce que la tension sur l’offre est telle qu’elle maintient les prix.

Découvrez les prix de l'immobilier dans votre ville

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

2 juillet 2026 à 12h30 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

2 juillet 2026 à 18h00 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

7 juillet 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille