Immobilier : comment maximiser vos chances d’obtenir un prêt relais ?

Avec le prêt relais, vous achetez votre nouvel appartement sans avoir vendu votre ancien logement. Plusieurs formules sont proposées par les banques. Conseils pour acheter sereinement.

Vous souhaitez acheter cette maison sans avoir revendu votre appartement ? C’est possible avec le prêt relais. Le principe ? La banque vous avance une partie du montant de la vente soit 70 % en moyenne pour financer votre nouvelle acquisition. Ce financement qui permet de vendre tranquillement son bien est d’ailleurs de nouveau demandé par les emprunteurs. Le repli des taux d’intérêt et le ralentissement de la baisse des prix des logements qui pénalisent moins les secundo accédants pour la revente de leurs biens expliquent en effet ce retour en grâce !

Qu’est-ce qu’un prêt relais sec ?

Pratique, le prêt relais se décline en trois financements. Première possibilité : un crédit relais sec. C’est le cas si le prix du nouveau logement est inférieur à celui du bien que vous vendez. La banque vous accorde un crédit relais représentant 70 % de la valeur de votre habitation actuelle. Vous paierez chaque mois l’assurance de votre crédit relais.

👉 Les intérêts et le capital étant remboursés lors de la vente de votre logement. « Les banques ne sont pas intéressées par ce crédit relais sec car elles ne délivreront pas de nouveau crédit. Il s’agit juste d’une avance de trésorerie », explique Sandrine Allonier, porte-parole de Vousfinancer, courtier en crédit immobilier. Si les établissements bancaires sont peu enclins à vous accorder ce financement, vous pourrez vous adresser à votre banque.

Qu’est-ce qu’un prêt relais associé ?

Ce dernier est utilisé si la vente de votre bien est inférieure au prix de votre nouveau logement. Vous devrez souscrire, en plus du crédit relais, un second prêt pour financer l’achat du bien. Un montage qui peut faire grimper votre taux d’endettement au-delà de 35 %. « Cette situation peut arriver si la mensualité sur l’ancien bien est élevée. La solution pour faire baisser le taux d’endettement ? Le relais achat. Ce prêt finance les capitaux restants dus en lissant l’échéance sur 25 ans. L’emprunteur ne paiera qu’une seule mensualité », précise Sandrine Allonier.

Combien pouvez-vous emprunter en juillet 2026 ?

Quelles démarches pour obtenir un prêt relais ?

Si vous comptez financer votre achat immobilier avec un prêt relais, vous devez faire estimer votre logement pour déterminer le montant de votre budget. Les banques exigent deux estimations et choisissent la plus basse. Le crédit relais finance en moyenne 70 à 80 % de la valeur du bien. Un taux qui monte à 90 % si vous disposez d’un compromis de vente avec une offre de financement signée, l’idéal !

Quelle est la durée d’un prêt relais ?

La durée du crédit relais est de 12 mois, renouvelable une fois. Certaines banques proposent d’office un financement sur 24 mois. « Cette durée rassure le client mais les biens sont généralement vendus en moins d’un an », note Olivier Torjman, directeur de l’agence Vousfinancer du Perreux-sur-Marne (94). Un délai relativement long qui peut être prorogé comme le rappelle ce dirigeant : « Si l’acquéreur n’a pas réussi à vendre son bien alors qu’il a fait de son mieux, la banque peut augmenter ce délai en prorogeant ce prêt voire en le convertissant en crédit amortissable ».

Pourquoi un apport personnel est essentiel pour un prêt relais ?

À l’image d’un prêt immobilier classique, l’apport personnel est un élément important aux yeux du banquier. Car il diminue le risque en évitant un endettement élevé. Le montant du crédit relais ou celui du prêt finançant le bien sera ainsi moins conséquent. Ce qui ne veut pas dire qu’un emprunteur ayant un faible apport ne pourra pas obtenir son prêt relais.

🗣️ « Le banquier sera plus attentif au saut de charges », indique Olivier Torjman. « Il examine si l’emprunteur est capable de financer sa nouvelle échéance de 1 700 € alors qu’il payait auparavant 1 000 €. Mais nous conseillons à nos clients de placer de l’apport personnel pour être détendu sur leur mensualité ».

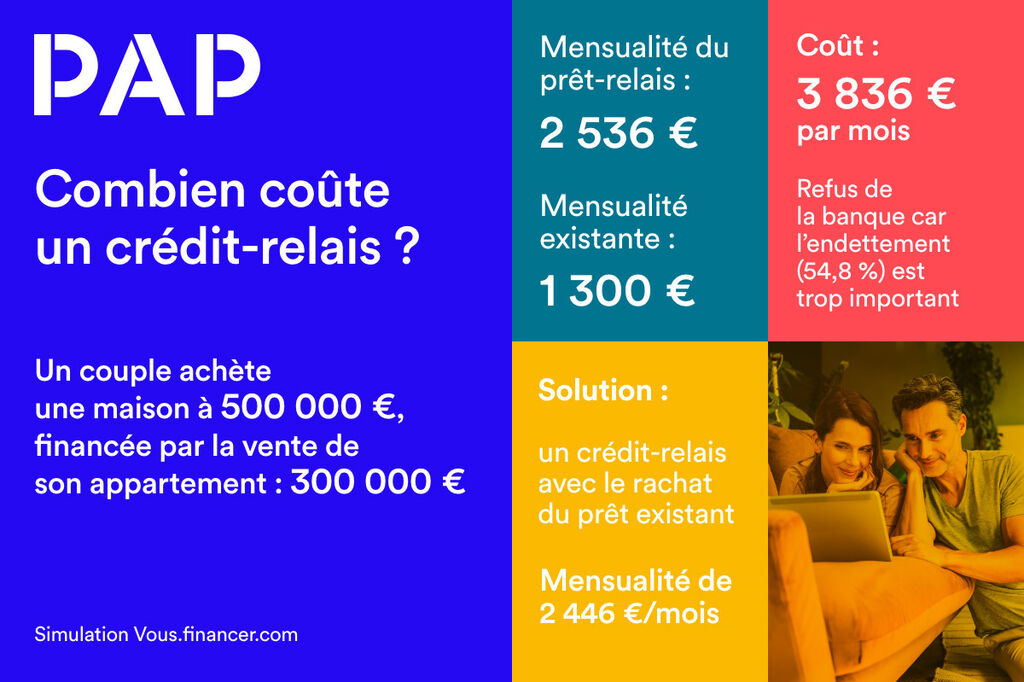

Simulation d'un crédit relais. © PAP

Simulation d'un crédit relais. © PAP📆 Quels sont les avantages d’une vente longue ?

Si les modalités du prêt relais proposées par la banque vous conviennent, sachez que vous pouvez optimiser le coût de votre acquisition immobilière. Comment ? Tout simplement en privilégiant une vente longue. Il s’agit de décaler la signature de l’acte authentique de la vente de votre bien de celle du compromis de vente. Soit 6 à 8 mois contre 3 en moyenne. Une vente longue qui s’avère particulièrement avantageuse !

👉 Avoir plus de temps pour acheter son logement

Vous disposerez de plus de temps pour acheter votre nouveau logement. Et si vous pouvez faire coïncider la date de signature de l’acte authentique de la vente de votre bien avec celle de votre nouveau logement, c’est encore mieux ! Car vous éviterez d’utiliser votre crédit relais. En effet, vous pouvez vendre le matin et acheter l’après-midi, une opération possible car les fonds nécessaires à la transaction sont séquestrés sur le compte du notaire et déblocables le jour de la signature.

👉 Diminuer son taux d’endettement

Négocier une vente longue avec son vendeur permet aussi à l’acheteur de diminuer son taux d’endettement qui dépasse parfois 37 % et de pouvoir emprunter, comme l’explique Olivier Torjman : « Ce délai plus long entre le compromis et l’acte authentique permet à l’acheteur de bénéficier de plus de temps pour vendre plus cher son bien et signer un compromis. Le montant du crédit relais sera alors calculé sur 90 % de la valeur du bien vendu et non 70 à 80 %. Son taux d’endettement passera alors sous la barre des 35 % ». Et là encore, si les dates de signature entre l’acte authentique de votre achat et celle de la vente de votre bien peuvent être concomitantes, vous n’aurez pas à utiliser votre prêt relais.

🙋♀️ Si la vente longue compte de nombreux atouts, elle ne vous dispense pas pour autant d’avoir un prêt relais dans votre plan de financement. Ce crédit sera en effet systématiquement exigé par la banque pour garantir le financement de l’acquisition !

Que doit indiquer un compromis de vente ?

Si acheteur et vendeur s’engagent dans une vente longue, plusieurs clauses doivent figurer dans le compromis de vente. Une indemnité d’immobilisation représentant 10 % du prix du logement doit être prévue. Cette somme sera séquestrée sur le compte du notaire jusqu’à la signature de l’acte authentique et la remise des clés. « Il faut être vigilant sur les clauses suspensives en indiquant notamment que l’offre de crédit de l’acquéreur doit être valable quatre mois », explique Elodie Frémont, porte-parole de la chambre des notaires de Paris qui rappelle aussi acquéreur et vendeur à leurs devoirs.

⚠️« Lors de cette vente longue, l’acquéreur ne pourra pas réaliser de travaux. Et le vendeur aura l’obligation d’entretenir son bien et de maintenir tous ses éléments d’équipement ». Impossible de démonter les radiateurs de son logement ou d’enlever sa chaudière !

💬 Restez informés

Pour suivre les tendances immobilières et recevoir des invitations exclusives à nos événements, indiquez votre adresse e-mail ci-dessous.🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

1er juillet 2026 à 18h00 -

Projet loi Logement 2026 : enfin des bonnes nouvelles pour les propriétaires ?

Participez à notre atelier en ligne : Loi Logement 2026/2027 : enfin des bonnes nouvelles pour les propriétaires ?

- Passoires thermiques : quels assouplissements pour les bailleurs ?

- Amortissement Jeanbrun : déjà une réforme ?

- Encadrement des loyers : stop ou encore ?

2 juillet 2026 à 12h30 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

2 juillet 2026 à 18h00 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

7 juillet 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille