Immobilier : quelles prévisions pour le marché en 2019 et 2020 ?

Des taux d’intérêt historiquement bas, un marché de l’ancien euphorique, des ventes de logements neufs qui font bonne figure : le premier semestre s’affiche comme un bon millésime pour l’immobilier. Reste à savoir si la tendance va durer. Du crédit aux prix en passant par les volumes de transactions, analyse et prévisions pour fin 2019 et 2020.

© PAP

© PAP

L’immobilier va bien, merci pour lui. Le marché de l’ancien vit une période particulièrement dynamique, avec des ventes qui explosent et une hausse des prix qui chaque mois touche de nouveaux territoires. Chez les promoteurs et les constructeurs de maisons individuelles, les six premiers mois de l’année se sont plutôt bien passés sur le plan commercial. Côté crédit, les taux d’intérêt pulvérisent tous les records à la baisse. Et les banques assouplissent certaines de leurs conditions pour soutenir la demande.

Perspectives immobilières. La question, c’est de savoir si cette conjoncture favorable va durer. Les taux immobiliers vont-ils finir par remonter ? Le mètre carré va-t-il continuer à augmenter dans le neuf comme dans l’ancien ? L’offre de logements sera-t-elle suffisante ? Quelles sont les opportunités à saisir ? Quelles sont les prévisions pour acheter ou investir en 2020 ? Nous avons mené l’enquête pour vous donner le maximum de réponses. Et nous n’avons pas oublié les conseils pour réussir vos projets !

Crédit : les taux immobiliers vont-ils remonter ?

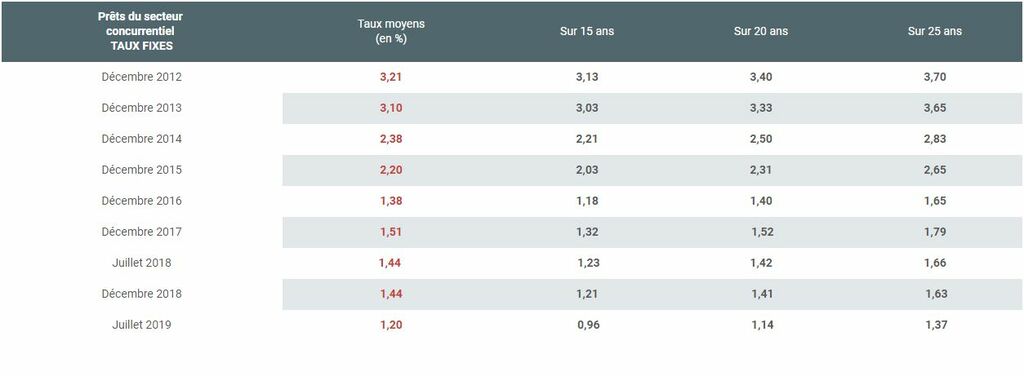

L'emprunt toujours moins cher. Entre la fin 2012 et la mi-2019, le taux immobilier moyen toutes durées confondues est passé de 3,21% à 1,20% hors assurances selon l’Observatoire Crédit Logement/CSA. Une baisse liée à la politique accommodante de la Banque centrale européenne (BCE), à la chute des indices financiers et à la concurrence entre les banques. Elles se servent du crédit immobilier pour attirer de nouveaux clients et sont même prêtes à accorder des rabais aux meilleurs profils.

© Crédit Logement/CSA

© Crédit Logement/CSAL'évolution des taux d'intérêt depuis 2012. Les taux de ce tableau, qui proviennent de l'Observatoire Crédit Logement/CSA, sont bruts : ils ne prennent pas en compte l'assurance emprunteur et le coût des garanties. Surtout, ils montrent l'impressionnante dégringolade des tarifs des prêts immobiliers. Sur vingt ans, le taux a par exemple été divisé par trois en sept ans !

Les indices financiers au plus bas. Les prévisions ? La BCE ne prévoit pas de remonter son taux directeur, aujourd’hui calé sur zéro, avant au moins la mi-2020. Elle devrait mettre en place cet automne de nouveaux outils pour faciliter le crédit. Elle pourrait notamment relancer son programme de rachat d’actifs (quantitative easing). De leur côté, les Obligation assimilables du Trésor à dix ans (OAT TEC 10, l’un des principaux repères pour fixer les taux du crédit immobilier), affichent des taux négatifs...

L’ère de l’argent quasi gratuit. Au résultat, les banques vont continuer à disposer d’abondantes liquidités quasiment gratuites pendant encore des mois. « Comme l’a affirmé l’actuel Président de la BCE, nous pouvons d’ores et déjà confirmer que les taux vont rester très bas, au moins jusqu’au deuxième semestre 2020 » estime Philippe Taboret, directeur général-adjoint du courtier Cafpi. Bref, pas de hausse en vue et toujours de belles décotes pour les meilleurs profils d'emprunteurs.

Logement : l’euphorie sur le marché de l’ancien va-t-elle durer ?

Toujours plus de transactions. Un fort engouement pour la pierre dopé par des taux d’intérêt ultra bas : « le marché de l’ancien à plein régime » signalent les Notaires de France dans leur dernière note de conjoncture. « Avec 985 000 mutations réalisées sur douze mois à fin mars 2019, le volume annuel des transactions dans l'ancien reste à un niveau historiquement haut » précisent-ils dans ce document qui porte sur les données enregistrées ce printemps.

Le marché trouve du crédit. Depuis, la dégringolade des taux s’est poursuivie. L’envie d’acheter ne s’est pas démentie. Les banques, pour soutenir la demande, ont continué à assouplir certains de leurs critères. Entre autres exemples, les durées de crédit s’allongent (20 ans et 9 mois au premier semestre 2019, le plus haut niveau jamais observé selon la banque de France). Et le taux d’apport personnel baisse de 6,9% sur les sept premiers mois de 2019 d’après Crédit Logement/CSA.

Un million de ventes dans l’ancien ! Le cap du million de ventes pourrait être frôlé voire franchi en 2019, explosant ainsi les précédents records. L’an dernier, 970 000 transactions dans l’ancien ont été enregistrées selon l’indice Notaires-Insee. A l’époque, il s’agissait du meilleur score constaté depuis que les statistiques existent. En 2017, un autre excellent millésime, le marché avait terminé l’année avec 968 000 ventes. Bref, l’ancien vit depuis trois ans une période dorée.

Les prix de l’immobilier augmentent. Avec des taux historiquement bas et une très forte demande, les prix ne peuvent que monter. Une hausse que les Notaires de France chiffrent à 3,7% pour les appartements et à 2,5% pour les maisons sur douze mois à fin mars dernier. D’après leurs indicateurs avancés, la hausse annuelle à fin août 2019 atteindrait 4,5% en collectif et 2,6% en individuel. Bref, la hausse des prix de l’ancien va rester d’actualité en 2019.

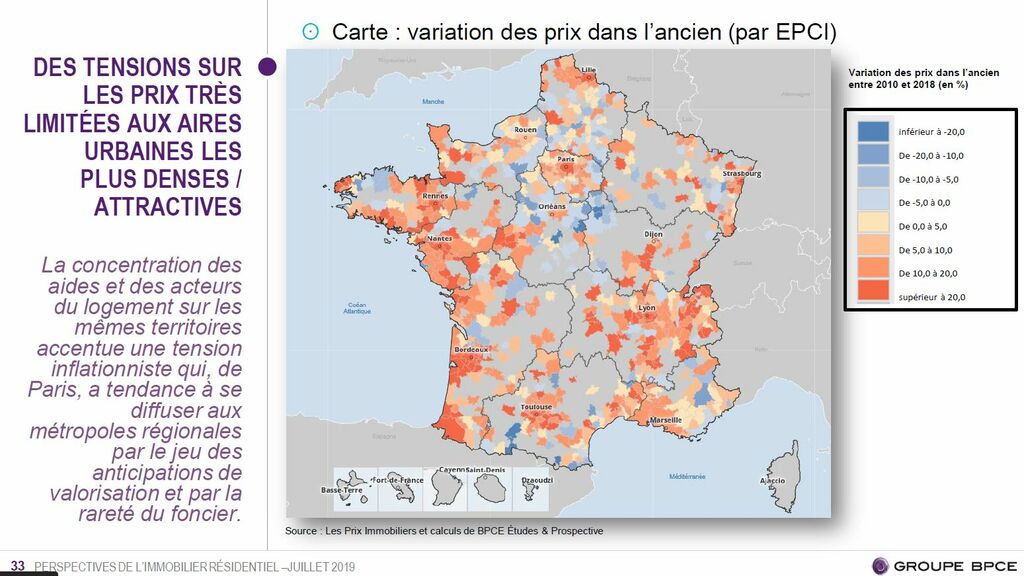

Extension du domaine de la hausse. Tous les secteurs ne sont pas logés à cette même enseigne de la hausse. Une étude du groupe BPCE parue fin juillet 2019 remarque que dans les grandes métropoles, la progression ralentit. Mais cette inflation immobilière fait tache d’huile. « L’augmentation autrefois concentrée dans les grandes villes se diffuse de manière plus large dans leur zone d’influence avec une dynamique plus marquée dans les espaces urbains » précise l’étude.

Marchés immobiliers de report. Au cœur des grandes métropoles, les logements sont rares et chers. Pour trouver leur bonheur, les acquéreurs vont s’installer en périphérie, un afflux de demande qui, sur ces secteurs pousse les prix à la hausse. A l’inverse, les prix baissent dans certaines villes. Il s’agit notamment de celles qui subissent une perte d’attractivité, qui manquent de dynamisme économique, qui sont éloignées et non connectées à une aire métropolitaine.

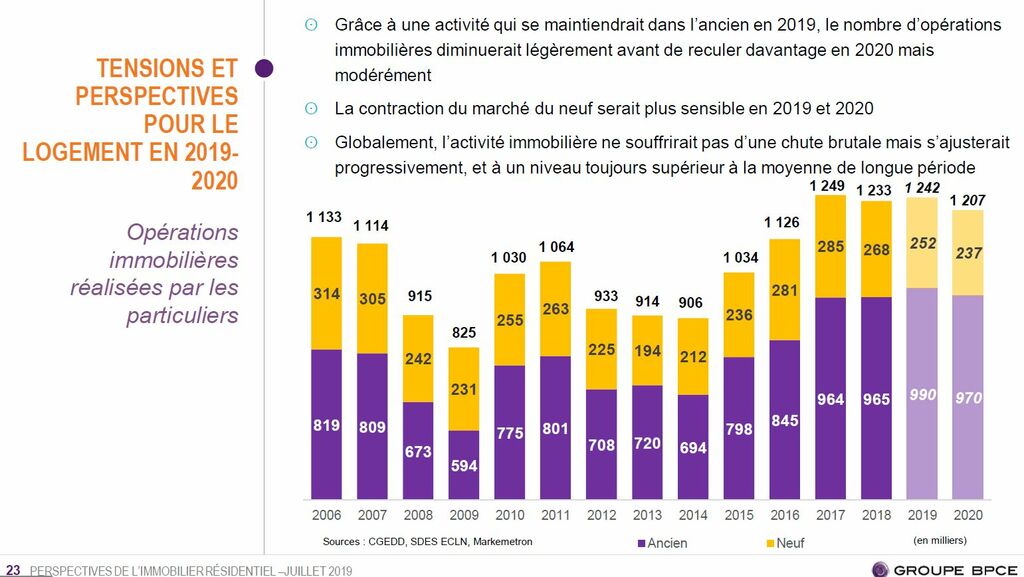

Logement ancien : correction en 2020 ? Malgré la baisse des taux et l’amélioration des conditions de crédit, les acheteurs ne pourront pas suivre éternellement la hausse des prix. Mais la pierre gardera la cote et les conditions de financement resteront favorables. BPCE table sur 970 000 ventes en 2020, ce qui reste un très bon score. Dans le même temps, les prix continueront d’augmenter mais de façon plus modérée qu’aujourd’hui. En clair : sauf catastrophe économique, le dynamisme de l'ancien est bien parti pour durer.

© BPCE

© BPCELa hausse des prix de l'immobilier entre 2010 et 2018. Cette carte, qui provient d'une étude du groupe bancaire BPCE, montre que l'attractivité commande la hausse des prix. cette dernière est en effet plus importante dans les secteurs dynamiques sur le plan économique, mais aussi sur de nombreuses adresses du littoral très prisées pour leur agrément de vie. Sur ces adresses, les biens trouvent rapidement acquéreurs.

Immobilier : le retour de l’investissement locatif

De plus en plus de Français choisissent d’investir dans l’immobilier locatif. Selon certaines études, ce marché compterait actuellement pour 20 à 25% des ventes dans l’ancien, contre 15 à 17% il y a encore deux ans. Pourquoi un tel succès ?

Rendement. A l’heure où la rentabilité des placements financiers s’effondre, la pierre offre un très bon rapport risque/rendement. Elle rapporte de 3,5 à plus de 9% selon les villes (rendement brut hors fiscalité, soit rapport loyer/prix d’achat), alors que l’assurance-vie peine à dépasser les 1,5% bruts. Et puis, avec la baisse des taux, le loyer couvre plus facilement la mensualité de crédit. Les néo-investisseurs voient ainsi leur effort de trésorerie s’alléger.

Location. Côté demande locative, les grandes métropoles restent porteuses. Dans les quinze premières villes françaises, le taux de propriétaires varie de 27% (Strasbourg) à 47% (Nice) selon une enquête UNPI/Vousfinancer publiée mi-juillet 2019. Dans les villes dynamiques et attractives, sur les pôles universitaires, dans de nombreuses villes du littoral, la demande des locataires est là encore au rendez-vous.

Intérêt. Le régime fiscal appliqué à l’immobilier locatif (taxe foncière, loyers imposés au barème de l’impôt sur le revenu, plus-values, etc.) n’est pas vu comme un obstacle. « Ce sont les investissements dans l’immobilier qui recueillent la meilleure opinion de la part des Français (80%), devant les assurances-vie (67%) et ils se montrent plus partagés sur les autres types d’investissement, notamment les placements financiers (45% de bonne opinion) » révèle un sondage Harris Interactive pour eToro publié fin juin 2019.

Immobilier neuf : les tensions vont-elles s’accentuer ?

Conjoncture favorable. Porté lui aussi par une forte demande et des taux historiquement bas, le marché de l’immobilier neuf bénéficie en plus de puissantes incitations financières (PTZ pour les primo-accédants, avantage fiscal Pinel pour les investisseurs). Résultat : les promoteurs enregistrent 30 900 réservations au premier trimestre 2019, soit le même niveau qu’en 2018 d’après l’enquête sur la commercialisation des logements neufs (ECLN) du ministère de la Transition écologique et solidaire.

Un marché qui se réduit. Ce score est d’autant plus honorable que la taille du marché du neuf s’est réduite. Depuis le 1er janvier 2019, certaines villes moyennes ne sont plus éligibles à l’avantage fiscal Pinel (communes des zones B2 et C à l’exception d’Angers et de Poitiers, reclassées cet été en zones B1). Or les promoteurs, pour l’essentiel, ne travaillent que dans les zones Abis, A et B1 du dispositif Pinel (grandes agglomérations et autres secteurs tendus), où l'offre de logements est inférieure à la demande.

2019, un bon cru pour le neuf. Au bout du compte, les promoteurs devraient ventre dans les 120 000 à 125 000 logements neufs aux particuliers cette année, contre 127 000 en 2018 ou encore 130 000 en 2017. 2019 figurerait ainsi parmi les meilleurs crus des vingt-cinq dernières années. Lors du très bon millésime 2007, juste avant le déclenchement de la crise financière, le marché du neuf avait enregistré 123 700 transactions d’après la Fédération des promoteurs immobiliers (FPI).

L’offre de nouveaux logements en baisse. Problème : les mises en vente s’effondrent de 30,9% au premier trimestre 2019. Avec des ventes soutenues, 100 929 logements sont disponibles à la vente à fin mars selon la FPI (derniers chiffres disponibles), en baisse de 11,2% sur un an. Cette offre correspond à dix mois de fonctionnement du marché. Et même à huit mois sur ces secteurs très tendus comme Nantes, Lyon, Rennes ou encore l’Ile-de-France. Alors qu'un délai de douze mois est signe d'équilibre entre l'offre et la demande.

Le défi de la construction. Terrains rares, réglementation et disposition d’urbanisme complexes, opérations très longues à monter, recours abusifs contre les permis de construire, poids des normes et des taxes : les promoteurs pointent régulièrement leurs difficultés à alimenter le marché. « Les professionnels du neuf pourraient davantage satisfaire la forte demande s’ils étaient en capacité de produire plus de logements » pointe Alexandra François-Cuxac, la présidente de la FPI.

Baisse des ventes et hausse des prix. Avec cette tension, les prix montent. Une hausse que l’enquête ECLN chiffre à 3,1% au premier trimestre 2019 pour les appartements (4 200 €/m² moyen) et à 3,7% pour les maisons (272 700 € l’unité). Forcément, cette progression finira par peser sur la solvabilité des acquéreurs. En 2020, le marché pourrait passer sous la barre des 110 000 réservations. Quant aux prix, pas de baisse à espérer, la faute à des coûts de production qui ne cessent de grimper.

© BPCE

© BPCEImmobilier : les prévisions de ventes pour 2019 et 2020. Ce graphique, qui provient de l'étude BPCE précédemment citée, distingue l'ancien (en violet) du neuf (en jaune). Ce dernier secteur rassemble les promoteurs et les constructeurs de maisons individuelles. Le groupe bancaire reste modéré dans ses prévisions : il table par exemple sur 990 000 transactions dans l'ancien en 2019, alors que d'autres observateurs estiment que le million de vente sera dépassé. Quoi qu'il en soit, cette année restera comme un millésime exceptionnel pour l'ancien.

Construction de maison : l’embellie va-t-elle se prolonger ?

Le yo-yo du marché. 2017 : Une époque bénie pour les constructeurs de maisons individuelle. Cette année-là, ils enregistrent 135 000 ventes d’après le Markémétron de Caron Marketing, le seul indicateur de ce secteur. Mais en 2018, le prêt à taux 0% (la principale aide à l’accession à la propriété) est raboté dans les villes moyennes et les secteurs ruraux (zones B2 et C du dispositif), tandis que l’APL Accession est supprimée. Et ce marché tombe à 119 700 ventes.

La dernière année faste… Si 2019 démarre doucement, les ventes remontent en avril, en mai et en juin. Un rebond lié à la chute des taux, à l’effet d’aubaine sur le PTZ (il s’arrête à la fin de cette année pour les zones B2 et C), à la maîtrise du prix des maisons, à des surfaces de terrains qui diminuent pour préserver les moyens des acquéreurs, ou encore aux efforts des constructeurs, qui multiplient les services pour faciliter les projets. Résultat : ce marché devrait enregistrer dans les 125 000 ventes cette année.

Un avenir peu constructif. En 2020, la fin du PTZ en zones B2 et C va impacter le budget des acquéreurs modestes. Seul espoir : une prolongation du PTZ en zones B2 et C pour l’an prochain, ou encore un rétablissement de l’APL accession. Les professionnels du logement neuf s’activent en ce sens, mais la partie est loin d’être gagnée. Si rien ne bouge, le marché pourrait tomber à moins de 110 000 ventes en 2020, privant ainsi des milliers de ménages modestes d'accession à la propriété.

En conclusion... 2019 sera bien un millésime exceptionnel pour l'ancien et un cru plus qu'honorable pour le neuf. Et pour 2020 ? Les conditions de financement resteront excellentes mais ne suffiront plus à compenser l'augmentation des prix. Ces derniers ne baisseront qu'en cas de hausse des taux, laquelle reste bien improbable au moins pour les douze mois qui viennent. Le neuf dépend d'autres variables (foncier, coûts de construction, nouvelles normes écologiques...) et reste sous perfusion des aides financières. Ces dernières seront débranchées totalement fin 2021, ce qui ne manquera pas d'impacter ce marché. Bref, le marché devrait atterrir en douceur l'an prochain, confirmant que les arbres ne montent pas jusqu'au ciel.

Marché et prix immobiliers : conseils pour réussir vos projets

Cet article donne des tendances macro-économiques en matière de crédit, de neuf et d’ancien. Mais attention : qu’il s’agisse d’acheter, de vendre ou d’investir, chaque projet immobilier possède ses propres caractéristiques et doit être appréhendé au cas par cas. C’est pourquoi nous vous proposons quantité d’informations et de conseils pratiques, dont vous trouverez quelques exemples ci-dessous.

Vendre. La priorité, c’est de fixer votre prix de vente, avec pour objectif de vendre dans les meilleurs délais sans brader le logement. Vous devrez également aborder les détails pratiques, comme la préparation de la vente ou le dossier de diagnostic technique. Vous trouverez davantage d’infos dans notre rubrique Aide/je suis vendeur.

Acheter. Pour bien comparer, reportez-vous à notre dossier neuf ou ancien ? Pour bien appréhender le projet, vous devez connaître les grandes étapes de la signature. Nous vous proposons aussi une rubrique entièrement consacrée à l’achat en couple. Bien d’autres conseils sont disponibles dans la rubrique Aide/je suis acheteur.

Investir. Pour bien démarrer votre parcours, vous pouvez lire notre dossier consacré au premier investissement locatif. Nous vous donnons des conseils pour financer votre investissement locatif ou comprendre la fiscalité immobilière. Egalement au menu de la rubrique Aide/je suis bailleur : le choix du locataire, la gestion du bien, etc.

Louer. Vous êtes locataire ? Nous ne vous oublions pas. Nous vous consacrons une grande rubrique avec des articles comme Trouver votre logement, constituer un bon dossier, ou encore signer votre contrat. Vous trouverez également de nombreuses infos sur le déroulement de la location et les relations avec votre propriétaire-bailleur.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

25 juin 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

25 juin 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

30 juin 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

30 juin 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille