Crédit immobilier : comment pouvez-vous profiter de la baisse des taux ?

En septembre, les taux d’intérêt continuent de baisser, atteignant en moyenne 3,5 % pour les crédits sur 20 ans. Cette tendance, provoquée par une concurrence intense des banques, profitera aux emprunteurs qui paieront moins cher leurs crédits immobiliers. Sans compter une marge de manœuvre plus grande pour leur apport personnel et la délégation d’assurances.

L’horizon continue de se dégager pour les emprunteurs ! Ces derniers bénéficient de taux en baisse, une tendance amorcée depuis le début de l’année 2024. « C’est une pratique globalement généralisée dans les banques », explique Maël Bernier, directrice de la communication du courtier Meilleurtaux. Les barèmes transmis début septembre par les banques affichent en effet une baisse moyenne de 0,20 point.

👉 Les taux des crédits à 20 ans s’élèvent à 3,50 % contre 3,75 % en début d’été, les taux des crédits à 25 ans autour de 3,70 % selon le courtier Vousfinancer. Pour rappel début 2024, les taux s’élevaient à 4,33 % sur 20 ans et 4,47 % sur 25 ans.

Pourquoi les taux des crédits immobiliers baissent ?

Cette baisse des taux continue depuis janvier 2024 s’explique notamment par la diminution des taux directeurs de la Banque centrale européenne (BCE) qui permet aux banques de se financer pour prêter à leurs clients. L’argent étant moins cher, elles peuvent prêter par conséquent à un taux plus attractif. Une nouvelle baisse des taux de la BCE, attendue le 12 septembre, a d’ailleurs déjà été anticipée par les banques dans leur nouvelle offre bancaire.

Combien pouvez-vous emprunter en juillet 2026 ?

Une forte concurrence entre les banques pour séduire des clients

La baisse des taux est accentuée par la concurrence entre banques, qui n’ont pas atteint leurs objectifs en 2024. « Les banques sont revenues sur le marché en début d’année », explique Sandrine Allonier, porte-parole de Vousfinancer. Mais les emprunteurs attendaient une baisse des taux et des prix. Résultat : une activité morose au premier trimestre. « Les banques accélèrent, la fin d’année sera dynamique », prédit Caroline Arnould, directrice générale de Cafpi.

Quelle baisse de taux obtenir pour son crédit immobilier ?

Les emprunteurs se retrouvent ainsi en position de force pour décrocher des décotes sur les barèmes officiels des banques. De très bons dossiers ont ainsi obtenu 3,2 % sur 20 ans et 3,4 % sur 25 ans. C’est le cas notamment de ménages en CDI, ayant une épargne conséquente.

👉 Mais les primo-accédants qui deviennent propriétaires de leur résidence principale pour la première fois peuvent, eux aussi, obtenir d’excellents taux ! « Les primo-accédants peuvent décrocher 3,20 % sur 20 ans ou 3,30 % sur 25 ans », précise Sandrine Allonier. Sans compter les prêts à taux bonifié qui sont accordés à cette clientèle très choyée par les banques. Ces dernières octroient des crédits pouvant atteindre 20 000 € à un taux compris entre 0 et 3 %. Les établissements bancaires donnent aussi un coup de pouce aux acquéreurs de biens économes en énergie, soit une baisse de 0,20 point sur un crédit pour financer un bien classé A, B ou C au DPE au moment de l’achat ou à l’issue des travaux de rénovation.

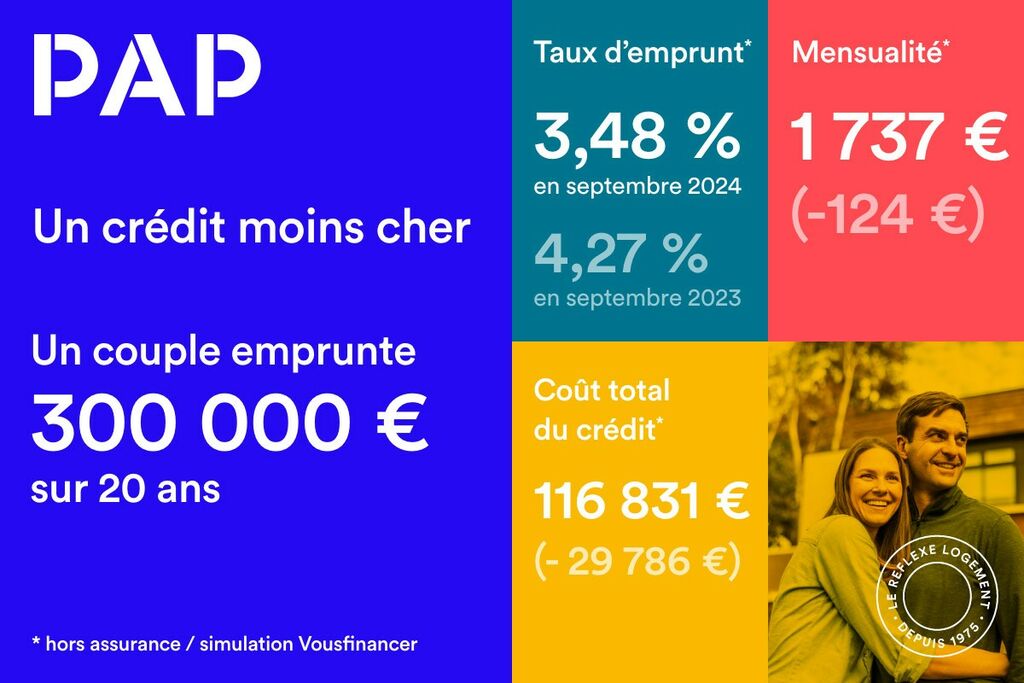

Comparatif des simulations de crédit : septembre 2024 vs septembre 2023. © PAP

Comparatif des simulations de crédit : septembre 2024 vs septembre 2023. © PAPPourquoi l’apport personnel peut diminuer ?

Cette baisse des taux devrait impacter l’apport personnel exigé par les banques lors de la constitution de votre dossier. L’an dernier, des taux de crédit élevés nécessitaient un apport personnel important des emprunteurs pour compenser le coût du crédit.

🗣️ « Ces taux en baisse diminueront la pression sur l’apport personnel et solvabiliseront les emprunteurs », pronostique Caroline Arnould. Si l’apport personnel représente en moyenne 10 % du montant de l’opération, les banquiers pourraient accepter un apport inférieur d’autant plus qu’elles sont en conquête de clients. « Comme elles ont moins de dossiers, elles ont assoupli leurs conditions d’emprunt. Et étudient désormais des dossiers présentant moins d’apport personnel », détaille Sandrine Allonier.

Pourquoi emprunter sur une durée moins longue ?

Les taux de crédit immobilier en baisse permettent à certains emprunteurs de réduire la durée de leur prêt, et donc le montant des intérêts. La durée moyenne est de 22 ans. D’autres, notamment les jeunes, optent pour des prêts de 30 ans afin de réduire leurs mensualités et augmenter leur capacité d’emprunt, grâce aux quotas dérogatoires des banques. « Ce type de prêt est sans risque, car la durée de détention moyenne d’un bien est de 8 ans », précise Caroline Arnould. Ces emprunteurs revendent rapidement leur premier logement pour en acquérir un plus grand.

Pourquoi la délégation d’assurance sera-t-elle parfois plus facile à obtenir ?

Outre ces taux plus attractifs, les emprunteurs doivent aussi étudier l’assurance emprunteur qui représente un poste important du financement, soit plus de 10 % du coût total du crédit. La très grande majorité des emprunteurs opte pour l’assurance groupe proposée par la banque leur accordant le prêt. D’autres choisissent la délégation d’assurance permettant d’assurer leur crédit chez une société tierce avec à la clé des économies. Ce que la banque ne peut pas refuser si les garanties proposées sont identiques à celles de son contrat.

🙋♀️ Mais les organismes bancaires sont généralement très réticents à accepter cette délégation, car l’assurance emprunteurs constitue une source importante de revenus. Une attitude qui ne doit pas décourager les emprunteurs à se lancer dans ces démarches, comme l’exhorte Caroline Arnould : « Il ne faut pas hésiter à mettre dans la balance l’assurance emprunteur lors de la négociation de son crédit, car les banques ont besoin de capter de nouveaux clients ».

👉 La riposte des banques pour conserver l’assurance emprunteur

Pour éviter de perdre le montant de cette assurance emprunteur, les établissements financiers ont créé leur propre délégation d’assurances interne qui propose des taux assez proches de ceux d’une délégation d’assurances proposée par un tiers assureur. De quoi faire hésiter certains emprunteurs… Mais rien n’empêche l’emprunteur qui accepterait l’assurance emprunteur de sa banque de changer d’assureur plus tard. Car depuis 2022, la loi Lemoine permet de résilier à tout moment son contrat d’assurance de prêt immobilier.

👉 Les taux des crédits immobiliers en septembre 2024

| Moyen | Excellent | |

| Taux hors assurances sur 20 ans | 3,50 à 3,60 % | 3,20 à 3,39 % |

| Taux hors assurances sur 25 ans | 3,69 à 3,80 % | 3,40 à 3,47 % |

Source : CAFPI, Vousfinancer, Meilleurtaux

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille