Immobilier : jusqu’où ira la hausse des prix ?

Avec la crise de la Covid-19 et le resserrement des conditions de crédit, les ventes de logements anciens reculeraient en 2020. Les prix, eux, devraient connaître une baisse très modérée. Comment tirer parti de ces nouvelles tendances du marché immobilier ?

© Franck Paubel

© Franck Paubel

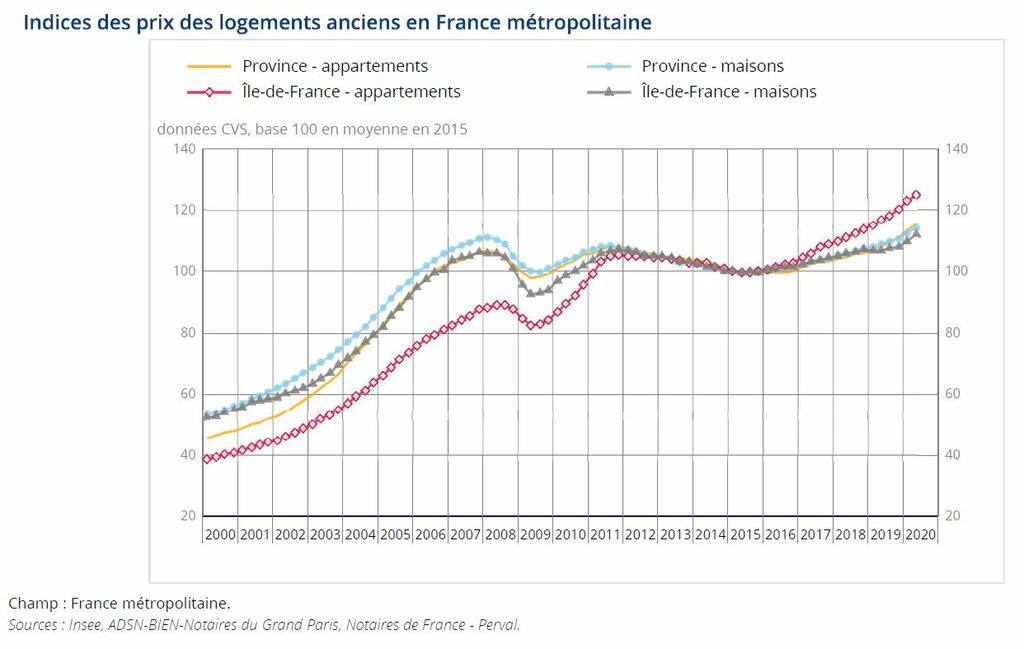

L’inflation s’est bien installée dans l'immobilier français. Au deuxième trimestre 2020, le prix des logements anciens augmente de 5,7 % en rythme annuel, poursuivant la tendance amorcée en 2015 révèle le dernier indice Notaires-Insee du 10 septembre 2020. L’Ile-de-France monte de 6,6 %, la province de 5,5 % constate ce document. Toujours en régions, les prix de l’ancien grimpent de 7 % dans les villes de plus de 10 000 habitants, de 7,8 % dans les centres-villes. Les communes de moins de 10 000 âmes et les secteurs ruraux ne sont pas épargnés, avec une hausse certes moindre, mais qui atteint quand même 5,2 % en rythme annuel.

Baisse des transactions. Si les prix restent fermes au deuxième trimestre 2020, « le volume annuel de transactions poursuit sa décrue entamée au trimestre précédent », note l’indice Notaires-Insee. A fin juin 2020, toujours en rythme annuel, 1 009 000 transactions ont été enregistrées, contre 1 040 000 à fin mars et 1 068 000 à fin décembre 2019. Des scores qui restent néanmoins élevés. Depuis la création des statistiques, les transactions n’ont dépassé les 900 000 unités qu’en 2017, 2018 et 2019. Bref, l’immobilier ancien fait de la résistance malgré la Covid-19. Vraiment ?

© Insee, ADSN-BIEN-Notaires du Grand Paris, Notaires de France - Perval

© Insee, ADSN-BIEN-Notaires du Grand Paris, Notaires de France - PervalLogement : l'impact de la crise

Décalage statistique. D’une grande rigueur, les données de l’indice Notaires-Insee portent sur les ventes définitives constatées par acte authentique. Or le prix s’est formé au moment de la signature du compromis de vente, deux à trois mois auparavant. Résultat : les données ne prennent que partiellement en compte le resserrement des conditions de crédit et les conséquences de la crise sanitaire. Bref, les infos de l’indice Notaires-Insee sont objectives mais décalées dans le temps. La question, c’est de savoir où en sont les ventes et les prix en septembre 2020.

Durcissement bancaire. Le marché fait incontestablement face à des vents contraires. Ce qui ne date pas d’hier. Fin 2019, le Haut Conseil de stabilité financière (HCSF) demande aux banques de réduire les risques de crédit. Les durées sont plafonnées à vingt-cinq ans, le taux d’effort des emprunteurs ne peut pas dépasser 33 % de leurs revenus… Dans le même temps, les banques demandent davantage d’apport personnel. Résultat : 120 000 à 130 000 ménages sortiront du marché en 2020 selon Michel Mouillart, professeur d'économie et spécialiste du logement.

Prêter avec prudence. Avec la crise et le chômage qui l’accompagne, les banques redoublent de prudence. En cette rentrée, elles serrent encore la vis sur les critères des prêts immobiliers. Le secteur d’activité, l’employabilité (faculté à retrouver du travail en cas de chômage), la situation financière des emprunteurs sont par exemple passés au crible. Et les refus de crédit augmentent. « Le contexte actuel et les incertitudes sur la situation sanitaire peuvent inciter certains ménages à l’attentisme », ajoutent les Notaires du Grand Paris dans leur dernière note de conjoncture.

Immobilier : pas de chute des prix

Pas de record de ventes en 2020. Au résultat, le volume de transactions dans l’ancien ne pourra que baisser cette année. Une étude Crédit Agricole SA du 19 juin table sur une chute de 30 % par rapport à l’an dernier, le marché passant en dessous de la barre des 800 000 ventes. Une autre étude, réalisée par le cabinet Xerfi fin juin, anticipe une baisse de 20 % des ventes. Coupant la poire en deux, le groupe bancaire BPCE prévoit une diminution de 23 %, avec 820 000 ventes en 2020 (étude de la mi-juillet). Le record absolu de 2019 (1 068 000 ventes) ne sera donc pas battu.

La pierre reste ferme. Côté prix immobilier, pas d’effondrement en vue. L’offre va rester inférieure à la demande notamment dans les grandes métropoles. Avec le durcissement des conditions bancaires, seuls les acquéreurs bien lotis financièrement parlant restent sur le marché. Dans la mesure où ils ont les moyens de leur politique, ils soutiennent les prix. Pour Crédit Agricole SA, le mètre carré ancien perdrait 2 à 3 % cette année. Xerfi table sur un recul de 3 %. D’après BPCE, les prix vont poursuivre sur leur lancée cette année (hausse de 3 %) et perdraient 2,3 % en 2021.

Ajustement des transactions. Au bout du compte, le marché post-Covid a toutes les chances de suivre les tendances observées lors des précédentes crises, avec un volume de transactions qui reculerait bien davantage que les prix. Lors de la crise de 2008, les ventes ont plongé de 30 % en un an, passant de 800 000 à 560 000 mutations. Dans le même temps, les prix n’ont perdu que 8 %. En 2012, 709 000 bien ont trouvé preneur, un recul de 12 % sur un an, tandis que les prix enregistraient une timide baisse de 1,7 % (Source : Notaires de France).

Immobilier : menaces de pénurie sur le neuf

Pas question de compter sur le neuf pour augmenter l’offre et détendre les prix. Sur la France entière, 18 400 nouveaux logements ont été mis sur le marché au deuxième trimestre 2020, une dégringolade de 47 % par rapport à la même période de 2019 selon l’Enquête sur la commercialisation des logements neufs du ministère de la Transition écologique. En cause : une chute du nombre de permis de construire, des opérations toujours plus longues et complexes à monter et les conséquences de la crise sanitaire. Au résultat, 96 478 logements neufs sont disponibles à la vente en juin 2020, contre 111 530 un an plus tôt (baisse de 13,5 %). Il faudra du temps pour relancer la machine, ce qui laisse planer une menace de pénurie sur le secteur. L’offre commerciale représente dans les neuf mois de fonctionnement du marché, alors qu’un délai de douze mois est signe d’équilibre entre l’offre et la demande selon la Fédération des promoteurs immobiliers (FPI). Ces tensions alimentent la hausse des prix. A fin juin 2020, le mètre carré en collectif s’établit à 4 368 €, en progression de 2,6 %. Les maisons, à l’unité, valent en moyenne 307 941 €, un bond de 11,7 % selon le ministère.

Vendre, acheter : quelle stratégie pour votre logement ?

La conjoncture, côté acquéreurs... Quelles sont les conséquences de ces nouvelles tendances sur les projets immobiliers des particuliers ? Pour les acquéreurs, l’offre reste inférieure à la demande. Un phénomène qui touche les grandes métropoles, mais aussi certains types de biens comme les appartements avec balcons ou terrasses ou les maisons en périphérie des agglomérations (si elles sont bien desservies et connectées à Internet, vogue du télétravail oblige). Très prisés, ces logements trouvent vite preneur. Les attentistes, eux, risquent de manquer de belles opportunités. Conseil : mieux vaut bien se préparer et vérifier si l'on cadre avec les critères bancaires d'aujourd'hui.

Et côté vendeurs. La conjoncture actuelle met fin à certaines dérives parfois observées sur les marchés tendus. Plus question de vendre un bien à rénover au prix d’un logement refait de fond en comble. Les différences de prix entre un sixième étage avec balcon et un premier étage qui en est dépourvu sont désormais plus importantes. Pour autant, ce même premier étage trouvera acquéreur si l’offre est raisonnable, en phase avec le marché. Autrement dit, ce qui est « au prix » se vend. Conseil : les vendeurs ont tout intérêt à réaliser une estimation objective de leur logement, en phase avec les souhaits d’acquéreurs bien informés sur les prix de l'immobilier.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

21 juillet 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

21 juillet 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille