Crédit immobilier : qui peut emprunter et à quel taux ?

Si les taux immobiliers restent très proches de leurs plus bas niveaux historiques, les banques durcissent leurs conditions de prêt. Qui est concerné ? Comment réagir pour réussir à financer un achat ou un investissement locatif ?

© © Coloures-pic - Fotolia.com

© © Coloures-pic - Fotolia.com

« Pas de grand changement et pourtant ça coince. » En titrant ainsi son dernier communiqué, le courtier Meilleurtaux.com résume la tendance actuelle du crédit immobilier. Si les taux d’intérêt restent très bas, les banques durcissent leurs critères d’octroi. Un tour de vis qui concerne notamment le taux d’effort (c’est la part de revenus consacrée au remboursements), la durée ou encore l’apport personnel. Mais que l’on ne s’y trompe pas : le robinet du crédit n’est pas fermé, bien au contraire. Pour décrocher un prêt, vous devez connaître les critères des banques, soigner votre profil et peaufiner votre dossier.

Taux bon marché. Après une légère remontée constatée entre fin 2019 et début 2020, les taux des crédits immobiliers se stabilisent. Sur vingt ans, la durée la plus fréquente, la moyenne hors assurance et coût des garanties (taux brut) tourne autour de 1,40 %. Un rebond limité par rapport au plancher historique de début octobre 2019. À l’époque, le vingt ans brut s’établissait à 1,15 %... Pour une mensualité de 1 000 €, ce rebond fait passer le montant emprunté de 214 308 € à 209 222 €.

Décotes limitées. Il reste possible de décrocher des rabais par rapport aux moyennes. Mais l’ère des décotes pharamineuses est révolue. Actuellement, le vingt ans brut démarre à 0,85 %, contre 0,55 % à l’automne 2019. « Cette remontée des minima est un signe fort, qui montre que les banques cherchent à reconstituer leurs marges sur les crédits immobiliers », remarque Maël Bernier, directrice de la communication de Meilleurtaux.com.

| Taux brut moyen | Taux brut minimum | Taux brut maximum | |

| Durée : 10 ans | 0,85 % | 0,55 % | 2,17 % |

| Durée : 15 ans | 1,15 % | 0,75 % | 2,40 % |

| Durée : 20 ans | 1,40 % | 0,85 % | 2,70 % |

| Durée : 25 ans | 1,60 % | 1,05 % | 2,25 % |

| Durée : 30 ans | 1,80 % | 1,25 % | 2,50 % |

Les taux immobiliers au 13 février 2020. Taux fournis à titre indicatif, hors assurance et coût des garanties (sources : Empruntis, Cafpi, Meilleurtaux, Emprunt Direct). Le taux d'un prêt immobilier est fixé par les banques au cas par cas, en fonction des caractéristiques du crédit (durée, montant d'apport, etc.) et du profil de l'emprunteur. Pour trouver la meilleure proposition, il faut faire le tour des banques en raisonnant globalement (intégration de l'assurance, des frais de dossier, des pénalités de remboursement anticipé, etc.).

Stratégie bancaire. Ces bonnes conditions sont réservées aux meilleurs profils. « Il s’agit par exemple d’emprunteurs qui gagnent 150 000 € par an et dont l’apport personnel compte pour 20 % du prix du projet », confie Estelle Laurent, responsable de la communication du courtier Crédixia. On retrouve ici la stratégie classique des banques : attirer les bons profils avec des taux bas pour les fidéliser et rentabiliser l’opération par la vente d’assurances, de produits financiers…

Acquéreurs pénalisés. D’autres emprunteurs sont moins bien lotis. « Nous constatons des remontées de taux de 0,05 à 0,20 % ciblées notamment sur les durées de remboursement les plus longues, les revenus les plus faibles avec peu d’apport », signale Sandrine Allonier, porte-parole de Vousfinancer. Les jeunes primo-accédants, qui par nature n’ont pratiquement pas d’économies et qui touchent des salaires de début de carrière sont les premiers concernés.

Nouvelles conditions de crédit

Taux d’effort plafonné. Les banques sont de plus en plus sourcilleuses sur le taux d’effort. Aujourd’hui, les emprunteurs ne peuvent plus (sauf dans de très rares cas) consacrer plus de 33 % de leurs revenus à leur mensualité de crédit. Un vrai changement. Selon une étude de la Banque de France, 26 % des encours crédits souscrits en 2019 dépassent ce fameux plafond de 33 %. Le taux d’effort moyen, lui, progresse depuis quatre ans, pour s’établir à 30,4 % d’après la même source.

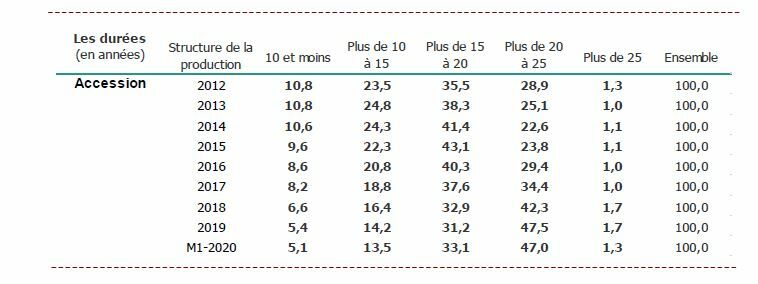

Durées limitées. Autre critère qui se durcit : la durée de remboursement. « La part de la production à plus de vingt-cinq ans diminue rapidement pour tomber à 1,3 % du marché, rejoignant les niveaux les plus bas observés par le passé », constate la dernière étude de l’Observatoire du financement Crédit Logement/CSA. Lequel d’ajouter que la durée moyenne des prêts recule de façon spectaculaire : entre décembre 2019 et janvier 2020, elle passe de 232 à 227 mois !

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSAApport en hausse. Après avoir baissé, l’apport personnel remonte. Selon Crédit Logement/CSA, il est passé de 24 % dans les années 2000 à 14 % mi-2019. Mais il augmente de 9 % en janvier 2020. « Les banques demandent davantage d’apport personnel aux emprunteurs », confirme Philippe Taboret, directeur général adjoint de Cafpi. « Décrocher un prêt à 110 %, qui couvre le logement et les dépenses annexes comme les frais de notaire est actuellement très compliqué », ajoute Estelle Laurent.

Manque d’assurance. Autre point dur : les banques acceptent de plus en plus difficilement la délégation d’assurance. Alors que cette possibilité, qui permet aux emprunteurs de choisir le contrat d’un assureur extérieur, est autorisée par la loi Lagarde de 2010. Les banques demandent même aux courtiers de leur fournir une majorité de dossier sans délégation d’assurance, imposant ainsi leur contrat groupe, lequel reste plus cher que la délégation.

Raideur. Les frais de dossier, très souvent, ne peuvent plus être négociés. A l’ère du crédit facile, ils pouvaient être offerts par la banque pour séduire les emprunteurs. Mais ça, c’était avant. Car aujourd’hui, ce poste, qui compte pour 0,5 % du montant emprunté, est souvent facturé plein pot. Un promoteur spécialisé dans l’accession sociale nous disait récemment que ses partenaires financiers imposaient des frais de dossier de 2 500 € à des acquéreurs très modestes, grevant ainsi leur solvabilité…

Immobilier : les Français veulent emprunter

Ca va mieux ! Les Français voient leur situation financière s’améliorer d’après l’Observatoire des crédits aux ménages et ils retrouvent le moral selon l’Insee. Résultat : Fin 2019, 4,9% des foyers français compte souscrire un crédit immobilier, un score qui remonte au niveau de sa moyenne de longue période signale l’Observatoire des crédits aux ménages. « La pression de la demande de crédits immobiliers exprimée par les ménages ne se relâche donc pas, illustrant l’importance des besoins en logement constatés partout sur le territoire » indique cet organisme.

Immobilier : les banques durcissent leurs critères

Pourquoi ce tour de vis ? Pointant un trop grand assouplissement des critères d’octroi qui augmente le risque de crédit et, le Haut Conseil de Stabilité Financière (HCSF) et la Banque de France ont tapé du poing sur la table. Ces régulateurs ont poussé les banques à revenir à des conditions plus classiques, celles qui sont justement décrites ci-dessus : 33 % de taux d’effort maximum, plafonnement des durées à vingt-cinq ans, imposition d’un minimum d’apport personnel dans les plans de financement.

Préserver l’économie. Pour les régulateurs, l’idée, c’est de contenir les risques que les crédits trop souples font courir aux ménages (rembourser en cas de chômage avec un taux d’effort à 35 % peut être compliqué). Il s’agit aussi de préserver l’économie. « En cas de ralentissement, les ménages les plus exposés sont susceptibles d’ajuster leur consommation à la baisse afin d’honorer leurs crédits, ce qui pèserait sur la croissance » pointe un rapport de la Banque de France publié fin 2019.

Préserver les garanties. La garantie du crédit joue aussi son rôle. Avec un taux d’effort trop important et très peu d’apport, le risque d’impayés augmente. Si c’est le cas, le fruit la revente du bien en urgence et/ou dans un contexte de baisse des prix de l’immobilier pourrait bien ne pas être suffisant pour rembourser la banque. Ce qui va la fragiliser. En resserrant leurs conditions de crédit, les prêteurs vont réduire ce risque et donc conforter leur solidité financière.

Garder de la marge. Le Haut Conseil de Stabilité Financière, dans son rapport sur les risques de crédit publié à l’automne dernier, constate que depuis 2017, les banques ne gagnent pratiquement pas d’argent sur les prêts immobiliers. Il pointe même « des marges nettes quasi-nulles ». Ile demande ainsi que la tarification des prêts à l’habitat soit mieux adaptée pour justement permettre aux banques de gagner de l’argent et donc de préserver leurs marges. D’où la hausse des taux et les décotes plus modérées…

Les banques rentrent dans le rang. Les recommandations des régulateurs ont été très rapidement suivies d’effet. Le HCSF a d’ailleurs averti les banques que si elles ne rentraient pas dans le rang, il userait de ses pouvoirs pour leur demander « davantage de capital à raison des nouveaux crédits non conformes aux bonnes pratiques établies ». Ce que les banques ont en horreur. Et puis les injonctions du HCSF leur permettent de devancer l’appel des règles prudentielles dites Bâle IV. Autant de temps de gagné !

Logement : qui trouve du crédit ?

Investissement pénalisé. Les investisseurs en locatif sont les premiers concernés par le durcissement des conditions bancaires. Ils dépassent souvent le fameux plafond des 33 % de taux d’effort (un dossier sur trois contre moins un sur cinq pour les primo-accédants selon le courtier Vousfinancer). « Certaines banques refusent de prendre les dossiers d’investisseurs et d’autres ont modifié leur calcul du taux d’endettement ce qui pèsent sur leur capacité d’emprunt » indique ce courtier.

Première fois. Certains primo-accédants modestes pourraient avoir plus de mal à emprunter. « Ce sont eux qui sont directement concernés par les durées longues sans aucun apport » signale Maël Bernier. Cette catégorie d’emprunteurs pouvait par exemple faire baisser son taux d’effort en allongeant la durée du crédit, sachant qu’à montant emprunté équivalent, un crédit au long cours fait baisser la mensualité. Sans compter qu’ils étaient les principaux bénéficiaires des prêts à 110 %...

Encore favorable. Pour la très grande majorité des emprunteurs, les nouvelles conditions de crédit sont indolores. Car ils respectent les « bonnes pratiques » si prisées des régulateurs. Et pour cause : le taux d’effort moyen est à 30 % d’après le HCSF, les prêts sur plus de vingt-cinq ans comptent pour 1,3 % de la production en janvier 2020 (Crédit Logement/CSA) et la proportion de crédits avec un apport inférieur à 5 % compte pour un peu moins de 10 % de la production.

Retour à la normale ? D’ailleurs, la Banque de France se veut rassurante. Dans un communiqué du 3 février 2020, elle indique que « l’accès au crédit sera maintenu ». Rappelant ses deux principales recommandations (taux d’effort à moins de 33 %, pas de crédits sur plus de 25 ans), elle explique que les banques pourront aller au-delà de ces deux critères pour 15 % de leur production, dont les trois quarts seront spécifiquement dédiés aux primo-accédants modestes.

Conseils dignes d’intérêt. Compte tenu de ces évolutions, les emprunteurs, pour décrocher leur crédit, ont tout intérêt à placer un minimum d’apport dans leur projet et à ne pas dépasser les deux plafonds de 33 % de taux d’effort et de 25 % de durée de remboursement. Mais surtout, ils veilleront à respecter les critères traditionnels (comptes bancaires nickel, situation professionnelle stable, capacité à épargner, etc.). « L’emprunteur doit montrer aux banques qu’il représente pour elles un placement fiable et rentable » résume Estelle Laurent.

Emprunt : les courtiers plébiscités

Face au durcissement des conditions bancaires, les courtiers ont une belle carte à jouer. Ces intermédiaires, dont le métier est de trouver des prêts immobiliers aux particuliers, connaissent en effet les critères et la politique commerciale des établissements financiers. Et ça, de plus en plus d’emprunteurs le savent. La moitié de ceux qui ont emprunté entre 2017 et 2019 ont recouru à l’un de ces professionnels révèle un sondage Vousfinancer/Opinionway du 12 février 2020. 52 % de ces emprunteurs cherchaient un taux plus attractif, 31 % voulaient un accompagnement dans les démarches, 25 % misaient sur le gain de temps et 19 % avaient besoin de conseils et d’expertise. Pour en savoir plus, voir notre dossier Emprunter avec un courtier.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

21 juillet 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

21 juillet 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille