Crédit immobilier : les nouvelles conditions pour emprunter

Des taux immobiliers au plus bas, des banques qui assouplissent leurs conditions, une production de prêts qui s’envole… 2019 restera comme l’année des records pour le crédit à l’habitat. 2020 pourrait bien marquer un retournement de tendance, avec une hausse des taux et un resserrement des critères d’octroi. Nos conseils pour tirer parti de cette situation et bien financer votre logement.

© RichVintage/Getty Images

© RichVintage/Getty Images

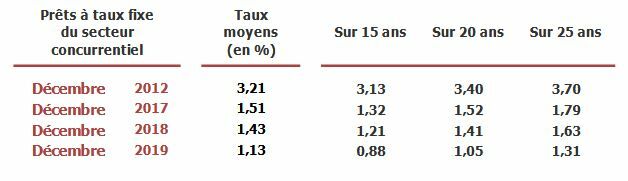

2019, une bonne année pour le crédit immobilier ? Et comment ! D’abord, les taux sont tombés à un niveau historiquement bas. Le plancher absolu a été atteint en novembre dernier. A l’époque, la moyenne toutes durées confondues s’est établie à 1,12 % hors assurances (taux brut) selon l’Observatoire Crédit Logement/CSA. On est loin des 3,21 % de la fin 2012… Et les banques n’ont pas hésité à brader leurs taux pour séduire certains clients. En septembre 2019, le taux brut moyen sur vingt ans s’établissait à 1,15 %. Mais les meilleurs profils décrochaient du 0,55 % !

- 2019 aura été une année exceptionnelle pour le crédit immobilier et les emprunteurs.

- En 2020, les taux remontent un peu et les banques durcissent certains critères de prêt.

- Obtenir un bon financement reste possible si l'on s'informe bien sur les conditions de crédit.

Conditions assouplies. Surtout, les banques ont assoupli leurs critères. Selon Crédit Logement/CSA, les durées de prêt se sont allongées pour culminer à 229 mois au quatrième trimestre 2019 (et même 232 mois en décembre). Le taux d’apport personnel est passé de 25,8 % en 2012 à 14 % en 2019. Environ 12 % des emprunts sont consentis à des acquéreurs n’ayant pas d’apport. Près du quart des emprunteurs consacrent plus de 35 % de leurs revenus à leur mensualité de prêt selon le Haut Conseil de stabilité financière, outrepassant la règle des 33 % (en théorie, la mensualité ne doit pas dépasser le tiers des revenus).

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSARecords immobiliers. Cette politique agressive des banques a porté ses fruits. En 2019, la production de prêts (en euros) a bondi de 9,8 % par rapport à 2018. Dopés au crédit facile, les marchés immobiliers ont enregistré des performances étincelantes. Dans l’ancien, le cap du million de transactions a été dépassé, du jamais vu. Dans le neuf, les promoteurs devraient enregistrer dans les 125 000 réservations, le quatrième meilleur score depuis 1995. Et les constructeurs de maisons, malgré le rabotage des aides à l’accession, devraient vendre dans les 125 000 pavillons, contre 119 500 en 2018.

Limiter les risques de crédit. Mais ça, c’était avant. Le Haut Conseil de stabilité financière et la Banque de France craignent un emballement du marché et une hausse du risque de crédit. Ces régulateurs poussent les banques à revenir à des pratiques classiques, comme le strict respect de la règle des 33 %, la limitation des durées à 25 ans, l’augmentation des apports. L’objectif : restaurer les marges et réduire le risque de crédit pour préserver le modèle français du financement immobilier, mais aussi anticiper les accords prudentiels dits Bâle IV, qui entreront progressivement en vigueur en 2022.

Tour de vis sur l’emprunt. Tenant compte de la pression des régulateurs, les banques n’ont pas tardé à durcir leurs conditions. Apport, durées, taux d’effort, hausse des taux immobiliers, assurance, frais annexes : en 2020, emprunter pour acheter un logement est moins facile qu’en 2019. Comment pouvez-vous tirer parti de ces changements ? Analyse et conseils pour emprunter au mieux de vos intérêts, sur la base d’informations fournies par des courtiers Cafpi, Meilleurtaux, Vousfinancer, Crédixia et Emprunt Direct, l’Observatoire Crédit Logement/CSA et le comparateur d’assurance de prêts Magnolia.fr.

Légère hausse des taux immobiliers

Le crédit est plus cher. Aujourd’hui, la moyenne brute sur vingt ans s’établit à 1,35 %, contre 1,15 % au plus bas historique de l’automne 2019. Résultat : pour 1 000 € par mois à 1,15 % sur vingt ans, on emprunte 214 308 € et l’on paye 25 692 € d’intérêts. Avec les mêmes données et un taux à 1,35 %, le capital passe à 210 226 €, les intérêts à 29 774 €. Bref, une hausse quasiment indolore. Mi-janvier 2020, la tendance est au statu quo, mais les décotes sont moins importantes. Le taux brut minimal sur 20 ans passe de 0,55 à 0,80 % entre septembre 2019 et aujourd’hui.

Taux immobiliers : conseils. Les taux devraient rester plus ou moins stables au premier semestre 2020. La banque centrale européenne (BCE) conserve sa politique accommodante, fournissant aux établissements financiers une matière première abondante et presque gratuite. Ces mêmes banques n’ont aucun intérêt à augmenter fortement leurs barèmes puisque le crédit immobilier, pour elles, reste le seul outil de conquête de clientèle. Reste que pour décrocher une décote, vous devez présenter un très bon profil (voir ci-après).

| Taux brut minimum | Taux brut moyen | Taux brut maximum | |

| Durée : 10 ans | 0,50 % | 0,85 % | 2,17 % |

| Durée : 15 ans | 0,70 % | 1,10 % | 2,42 % |

| Durée : 20 ans | 0,80 % | 1,35 % | 2,77 % |

| Durée : 25 ans | 1,05 % | 1,50 % | 2,25 % |

| Durée : 30 ans | 1,25 % | 1,80 % | 2,65 % |

Crédit : les taux immobiliers au 23 janvier 2020. Ces taux sont fournis hors assurance et coût des garanties. Les taux minimum sont accordés aux meilleurs dossiers (de très rares emprunteurs peuvent décrocher des conditions un peu plus favorables. Certains taux maximum dépassent le taux de l'usure. Si quelques banques les affichent, c'est parce qu'elles ne prêtent pas sur ces durées. Fournis à titre indicatif, ces chiffres proviennent des courtiers Empruntis, Cafpi et Meilleurtaux.

L’apport personnel. Les banques sont plus exigeantes. Décrocher un crédit à 100 % (il couvre le prix du bien) et plus encore à 110 % (le prix plus les frais annexes dont les droits de mutation) devient très difficile. Ces emprunts ne sont plus accordés qu’à des primo-accédants à fort potentiel professionnel, dont les revenus vont augmenter au fil du temps. Pour les investisseurs, qui ont intérêt à emprunter à 100 % (les intérêts sont fiscalement déductibles des loyers), mieux vaut injecter dans l’opération au moins le montant des frais de notaire à titre d’apport personnel.

Apport personnel : conseils. Vous l’aurez compris : l’apport reste l’une des clés pour ouvrir les portes du crédit immobilier. Pour le constituer ou l’augmenter, plusieurs solutions sont possibles. Vous pouvez mobiliser votre participation aux bénéfices de votre entreprise, recourir à la solidarité intergénérationnelle via une donation ou un crédit familial. Si vous avez de l’épargne, vous rassurerez la banque et vous ne serez peut-être pas obligé de la convertir en apport personnel puisqu’elle considérera ces fonds comme une garantie... À condition de placer ces précieuses économies chez elle.

Durée d’emprunt, taux d’effort : la fin des dérives ?

La durée de remboursement. Les prêts au très long cours sont plus difficiles à souscrire. 25 ans apparaît actuellement comme un maximum. Pour les banques, plus un crédit est long, plus le risque d’impayé augmente (c’est pour cette raison que les emprunts sur 25 ans sont plus chers que les prêts sur quinze ans). Dans les faits, ce tour de vis est anecdotique. Seuls 1,7 % des crédits accordés en 2019 dépassent les 25 ans. Il faut aussi savoir que les biens se revendent huit à dix ans après leur achat, avec des vendeurs qui remboursent leur prêt par anticipation. Ce qui réduit le risque de crédit.

Durée de remboursement : conseils. Le principe : pour une même mensualité, plus la durée augmente, plus vous pouvez emprunter. Pour un même capital, allonger le remboursement permet de réduire la mensualité. L’objectif, c’est donc de rester en dessous de 33 % de taux d’effort (rappelons que votre mensualité ne doit pas dépasser le tiers de vos revenus) sans dépasser la durée de 25 ans. Faites des simulations avec les banques et les courtiers pour trouver le bon équilibre entre durée, taux d’effort et reste à vivre (voir ci-après sur ce dernier critère).

© ACPR

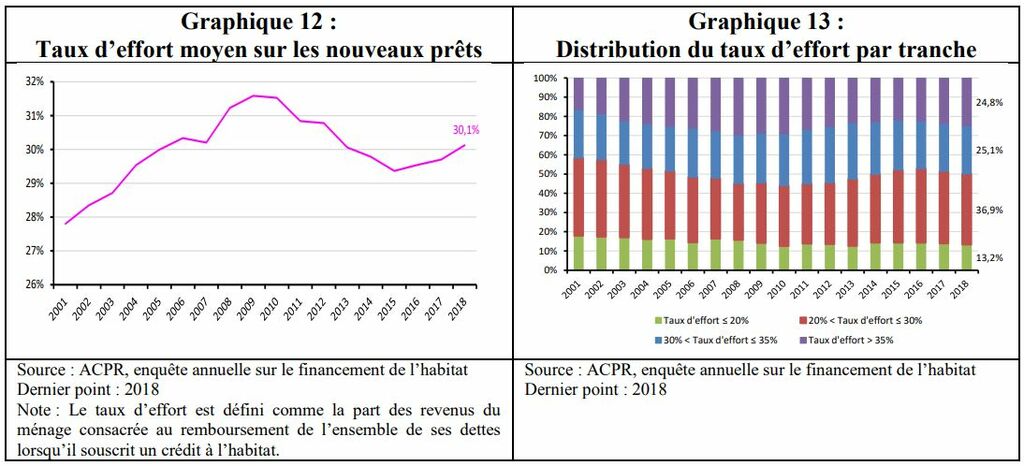

© ACPRLe taux d’effort. On l’a dit plus haut : selon le Haut Conseil de stabilité financière, près d’un quart des emprunteurs consacre plus du tiers de leurs revenus au paiement de leur emprunt. Pour les régulateurs, c’est trop. Ils poussent les établissements prêteurs à revenir à de bonnes pratiques et à ne plus dépasser ce seuil. Leur idée : réduire le risque de crédit pour les banques, mais aussi pour les emprunteurs. Selon les courtiers, la grande majorité de ceux qui dépassent les 33 % de taux d’effort sont des emprunteurs à hauts revenus, qui ne présentent guère de risques…

Taux d’effort : conseils. Votre intérêt, c’est de ne pas dépasser les 33 % de taux d’effort. Pour ce faire, vous pouvez jouer sur la durée, sachant que vous ne pourrez sans doute pas emprunter sur plus de vingt-cinq ans. Attention : n’oubliez pas que le taux d’effort se calcule en « net de charges ». Autrement nommé capacité d’endettement (il sert à calculer le montant que vous pouvez emprunter), il tient compte de certaines dépenses comme les prêts à la consommation, les pensions alimentaires...

Le reste à vivre. Ce critère bancaire est le grand oublié des recommandations des régulateurs. Et pourtant, c’est l’un des plus importants. Comment ça marche ? En fait, c’est ce qu’il vous reste une fois la mensualité payée. Ce montant tient compte des autres dépenses du foyer (impôts notamment). Il doit être suffisamment important pour vous permettre de vivre sans mettre en péril vos remboursements. A titre indicatif, les banques l’évaluent en moyenne à 1 200 € par mois pour un couple plus 200 € par personne à charge (chaque établissement applique ses propres règles.

Reste à vivre : conseils. Si vous ne respectez pas les conditions de reste à vivre, vous n’obtiendrez pas votre prêt, même si votre taux d’effort est inférieur à 33 %. Donc, pour rester dans les clous de ce critère, vous pouvez injecter davantage d’apport pour faire baisser le montant du crédit. Autre solution : allonger la durée du crédit pour, à capital emprunté équivalent, baisser la mensualité et donc augmenter le reste à vivre. Rappelons que vous ne pourrez sans doute pas dépasser les vingt-cinq ans de durée de remboursement. Là encore, faites des simulations financières pour trouver le juste équilibre.

Crédit immobilier : banques cherchent marges

Les frais de dossier. Selon le Haut Conseil de stabilité financière, les banques ne gagnent pas d’argent sur le crédit immobilier. Du coup, elles font feu de tout bois pour reconstituer leurs marges. De plus en plus, les frais de dossier ne sont plus négociables (c’est du cash qui rentre directement dans les caisses des prêteurs). Des sommes qui peuvent être importantes : dans les cas extrêmes, elles atteignent 1 % du montant emprunté. Pire : les frais de dossier non négociables augmentent le taux annuel effectif global (TAEG) du crédit, qui peut ainsi dépasser le taux de l’usure. Ce qui est interdit et conduit donc au refus de prêt.

Frais de dossier : conseils. Sachez lâcher du lest sur ce sujet. Mieux vaut un emprunt accepté quitte à payer ces frais de dossier dans leur intégralité plutôt que négocier trop âprement et voir l’appartement ou la maison de vos rêves vous filer sous le nez. Si ces frais de dossier sont trop élevés, adressez-vous à un autre établissement plus conciliant. Vous pouvez vous faire aider par un courtier en crédit immobilier, un intermédiaire qui connaît les banques, leurs critères de prêt et leur politique commerciale du moment.

L’assurance emprunteur. Avec la loi Lagarde de 2010, vous pouvez prendre une autre assurance que celle proposée par la banque prêteuse (délégation d’assurance). En vous adressant à un autre assureur, vous divisez ce coût par deux, voire par trois. Le problème, c’est que de nombreuses banques ne veulent plus renoncer à leur contrat groupe, sur lequel elles enregistrent de belles marges. Résultat : au mieux, vous payez l’assurance plus cher. Au pire, vous dépassez le taux de l’usure. Les emprunteurs à risque (seniors, malades, etc.) sont les plus exposés puisque pour eux, l’assurance de la banque est très chère.

Assurance emprunteur : conseils. Certaines banques sont plus arrangeantes (des établissements ont même développé leur propre délégation d’assurance interne). Consultez plusieurs prêteurs. Là encore, les courtiers peuvent vous aider, même si nombre de banques leur refusent des dossiers avec délégation. Si votre prêt est accepté avec le contrat de la banque, notez que vous pouvez changer d’assurance à tout moment dans l’année qui suit la signature du contrat pour trouver mieux. C’est aussi possible tous les ans à la date anniversaire du contrat.

Emprunt : ces critères qui bloquent

Le taux de l’usure. C’est le taux plafond qu’un prêt immobilier ne peut jamais dépasser (si c’est le cas, vous n’obtenez pas votre emprunt). Le taux de l’usure prend tous les postes du crédit en compte : taux d’intérêt, assurance, frais de dossier, etc. Au 1er janvier, il s’établit, pour les crédits immobiliers d’une durée comprise entre 10 et moins 20 ans, à 2,51 %. Mais avec des taux qui montent même légèrement et des frais de dossier de moins en moins négociables, certains particuliers pourtant solvables ne peuvent plus emprunter. Les plus touchés : les professions à risque, les seniors, les malades…

Taux de l’usure : conseils. Le plus souvent, le plafond du taux de l’usure est enfoncé pour cause d’assurance trop chère. S’il est presque impossible d’emprunter sans assurance, vous pouvez faire baisser son prix en recourant à la délégation (voir ci-dessus). A la marge, il est aussi possible d’allonger la durée. Si vous dépassez tout juste le taux de l’usure avec un prêt sur 15 ans, vous pouvez passer à 21 ou 22 ans, des durées pour lesquelles, le taux de l’usure s’établit à 2,61 %. Vous payerez davantage d’intérêts, mais vous baisserez votre taux d’effort et augmenterez votre reste à vivre.

L’emplacement du logement. Les banques commencent à s’intéresser à l’adresse de votre projet. D’abord parce qu’elle influe sur votre reste à vivre. Si votre nouveau domicile se situe à une centaine de kilomètres de votre travail, votre budget transport augmentera (surtout s’il vous faut deux voitures). Surtout, un bien trop isolé verra sa valeur chuter, en cas de revente forcée pour cause d’aléa de la vie. Or le logement sert de garantie au crédit via l’hypothèque ou le cautionnement. Et les banques sont de plus en plus sensibles à la qualité de cette garantie, lutte contre le risque de crédit oblige…

Emplacement du logement : conseils. Si vous achetez dans un secteur au marché immobilier dynamique (grandes métropoles, villes attractives du littoral, etc.), vous n’aurez pas de problèmes. Sur ces adresses, la demande est inférieure à l’offre et votre patrimoine aura de fortes chances de prendre de la valeur, rassurant ainsi la banque sur la robustesse de sa garantie. Si vous achetez une maison dans un secteur en perte de vitesse et/ou vraiment isolé, avec des prix qui baissent, ce sera plus difficile. A minima, il vous faudra placer davantage d’apport dans le projet et vous aurez du mal à emprunter sur plus de quinze ans.

Crédit immobilier : le bon profil d’emprunteur

Pour vous accorder un crédit immobilier, la banque va passer votre situation personnelle au crible. Sa logique : limiter les risques de crédit et s’assurer que vous êtes capable d’assumer vos remboursements. Mieux vaut être en CDI, au moins pour l’un des membres du couple si vous achetez à deux. Vos comptes bancaires doivent être impeccables (pas de découverts, pas d’incidents de paiement, pas d’avis à tiers détenteur). Un fichage Banque de France est rédhibitoire. Attention aux jeux d’argent en ligne, qui sont très mal vus. Mieux vaut avoir de l’apport ou, à tout le moins de l’épargne qui sera placée chez le prêteur. Acheter des produits à la banque prêteuse (multirisque habitation, produit d’épargne, etc.) va faciliter les choses. Bref, montrez à la banque que pour elle, vous êtes un bon placement, que vous affichez un rapport sécurité/rentabilité performant.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

4 août 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

4 août 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

6 août 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

6 août 2026 à 18h00 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille