Crédit immobilier : exceptionnelle baisse des taux en juillet 2019 !

Pas de pause pour la baisse des taux immobiliers ! Poursuivant leur chute, ils tombent à des planchers record impressionnants en juillet 2019. Une tendance qui a de très fortes chances de durer. Comment profiter de ces bonnes conditions d’emprunt pour financer un logement ?

© Fotolia - Benjamin Haas

© Fotolia - Benjamin Haas

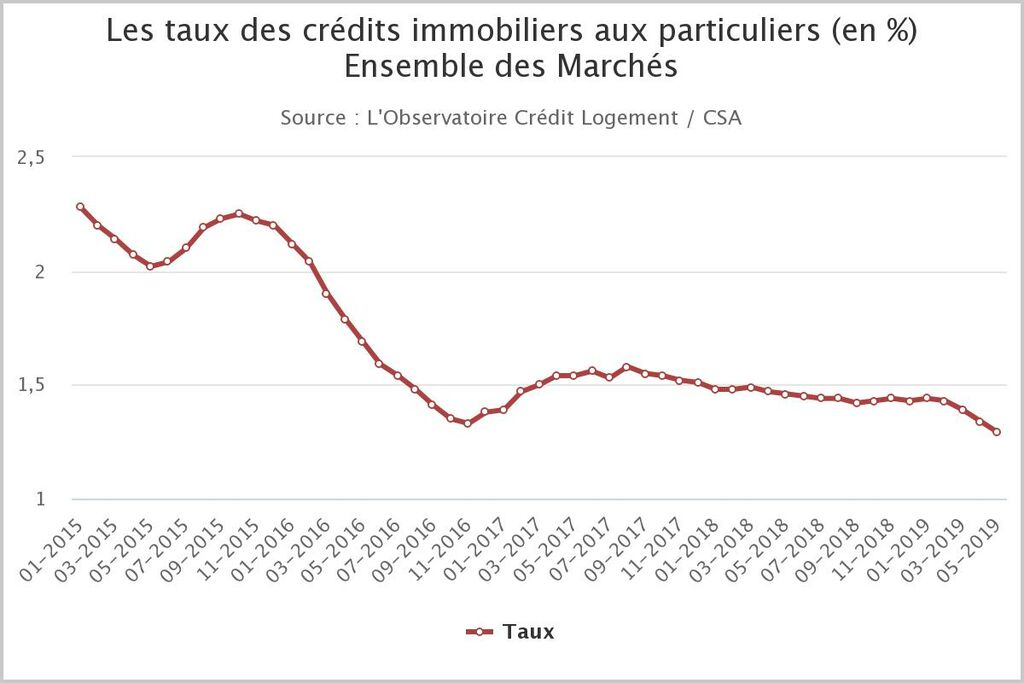

Six mois de chute. En janvier 2019, le taux immobilier moyen toutes durées confondues s’établit à 1,44 % brut (hors assurances et frais annexes) selon l’Observatoire Crédit Logement/CSA. Un chiffre à l’époque qualifié d’historiquement bas. Depuis, le prix de l’argent n’a pas cessé de dégringoler. En mars, comme pour fêter l’ouverture de la saison de l’immobilier, cette même moyenne descend à 1,39 %. La plupart des observateurs tablent alors sur une stabilisation progressive, le prix de l’argent ne pouvant a priori pas descendre davantage. Un pronostic démenti par la réalité : en mai, la moyenne brute tombe à 1,29 % en mai d’après l’Observatoire Crédit Logement/CSA. Juin devrait marquer de nouveaux records à la baisse, mais l'Observatoire Crédit Logement/CSA ne publiera ses chiffres que le 16 juillet prochain.

© Crédit Logement/CSA

© Crédit Logement/CSAJuillet 2019 : nouvelles baisses. En attendant le verdict de Crédit Logement, la vraie question, c'est de savoir où en est le prix du crédit aujourd'hui. « Les taux restent inscrits en juillet dans le mouvement baissier initié en mars, à l’orée du premier temps fort habitat de l’année », répond Alban Lacondemine, président fondateur du courtier Emprunt Direct. D’après les baromètres des courtiers, le taux brut moyen sur vingt ans s’établit à 1,30 % au 2 juillet 2019, contre 1,55 % en mars et 1,60 % en janvier. Pour rappel, la moyenne sur vingt ans atteignait 1,80 % il y a un an et montait à 2,30 % en juin 2015.

Un crédit à 0,80 % sur 25 ans ! Certains emprunteurs font mieux. Selon le courtier Empruntis, les minima sur vingt ans s’affichent actuellement à 0,93 %. Le courtier Meilleurtaux donne des exemples encore plus bas. A Charleville (08), un ménage gagnant 4 500 € a emprunté 160 000 € à 0,75 % sur quinze ans sans apport. A Pantin (93), un célibataire a obtenu 165 000 € à 0,90 % sur vingt ans, sans apport, avec des revenus de 2 500 € mensuels. Le record : un prêt de 1,2 millions d’euros à 0,80 % sur vingt-cinq ans pour ce ménage gagnant 25 000 € mensuels et disposant de 250 000 € d’apport.

| Moyenne | Minimum | Maximum | |

| 10 ans | 0,85 % | 0,50 % | 2,10 % |

| 15 ans | 1,10 % | 0,65 % | 2,35 % |

| 20 ans | 1,30 % | 0,73 % | 2,55 % |

| 25 ans | 1,55 % | 0,93 % | 2,80 % |

| 30 ans | 1,80 % | 1,46 % | 3,00 % |

Les taux immobiliers au 2 juillet 2019. Les minima atteignent des planchers étonnamment bas, avec notamment du vingt ans brut à moins de 0,80 % ou du dix ans brut à… 0,50 %. Pour les emprunteurs standard, les moyennes restent très favorables. En janvier 2019, le vingt ans moyen s’établissait à 1,60 %, il est aujourd’hui tombé à 1,30 %. Attention : le taux est établi par les banques au cas par cas, en fonction des caractéristiques du projet, du type de crédit et du profil de l’emprunteur. Sources du tableau : Cafpi, Empruntis, La Centrale de Financement, Meilleurtaux. Il s'agit de taux bruts, hors assurances et frais annexes.

A qui profite la chute des taux ? Ces chiffres montrent que la braderie sur les taux n’est pas réservée à une élite fortunée, même si ce sont les plus beaux profils qui décrochent les conditions les plus favorables. « Tous les emprunteurs peuvent en profiter », confirme Maël Bernier, directrice de la communication de Meilleurtaux. « Les banques, qui affichent d’ambitieux objectifs commerciaux pour cette année, n’hésitent pas à baisser les tarifs de leurs prêts à l’habitat pour engranger de nouveaux clients. » Par la suite, les établissements financiers pourront rentabiliser leur opération en leur vendant des assurances, des placements et quantité d’autres services.

Le crédit toujours moins cher ! En fait, les banques voient les emprunteurs comme un investissement. Alors que les bons du Trésor à dix ans affichent un taux nul voire négatif, elles s’offrent, avec un prêt immobilier sur dix ans, un placement à 0,80 % sans risques, les impayés dans ce domaine étant quasiment inexistants (0,1 % des prêts selon le haut conseil de stabilité financière). « Tant qu’il n’y aura pas de marchés offrant une meilleure rentabilité ou un meilleur couple rendement/risque que le crédit immobilier, la bataille du crédit se poursuivra, avec des baisses de taux à la clé », prévoit Jérôme Robin, directeur général de Vousfinancer.

Crédit immobilier : les indices financiers en chute libre !

La baisse des taux tient à l’évolution de certains facteurs financiers. Le taux directeur de la Banque centrale européenne (BCE) est bien calé sur le zéro, ce qui devrait durer au moins jusqu’à la mi-2020. Dans le même temps, son taux de dépôt est négatif. De quoi inciter les établissements financiers à prêter plutôt que de payer pour que la BCE garde leurs liquidités. Autre indice : l’Obligation assimilable du Trésor à dix ans TEC 10. C’est en quelque sorte le mètre étalon des taux immobiliers. Au 1er juillet, son taux est tombé à 0 %. La conjonction de ces deux facteurs donne aux banques les moyens de baisser leur taux. Pour le plus grand bonheur des emprunteurs !

Apport personnel en baisse. Le taux, ce n'est pas le seul instrument des banques pour charmer le chaland. Elles sont moins exigeantes sur l’apport personnel. Son taux moyen tombe à 14 %, contre 20 % dans les années 2015/2017 selon l’Observatoire Crédit Logement/CSA. De même, la proportion de prêts à 110 % (ils couvrent le projet et les frais annexes) est en nette progression. « Les banques soutiennent la demande de primo-accédants qui n’ont pas eu le temps de faire des économies », explique Ludovic Huzieux, directeur associé d’Artemis Courtage. « Ainsi, elles fidélisent ces nouveaux clients pour longtemps sans prendre de risques : chez ces emprunteurs, le taux de défaut n’est pas plus élevé que chez les autres. »

© Crédit Logement/CSA

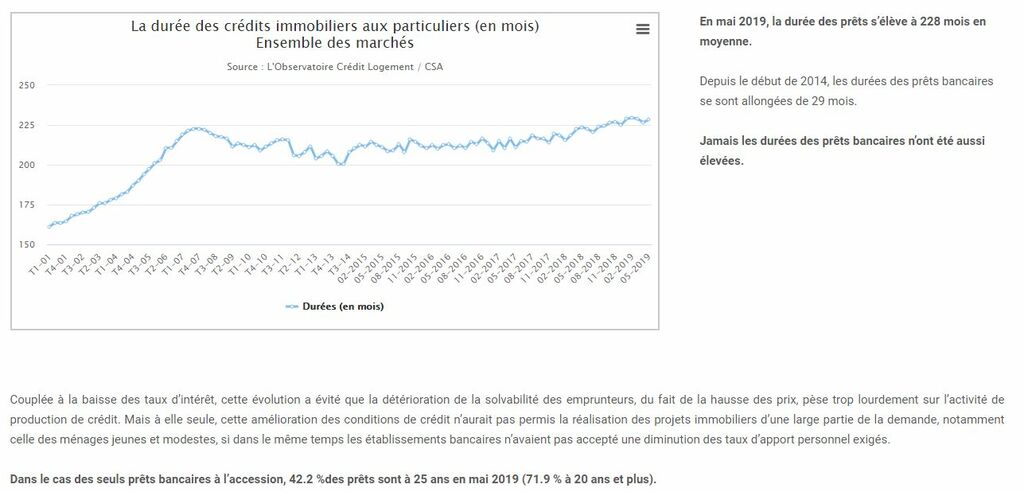

© Crédit Logement/CSA19 ans de crédit ! Dans cette même logique de soutien à la demande, les banques font exploser la durée des prêts. « Depuis le début de 2014, elle s’est allongée de 29 mois pour s’établir à 228 mois en mai 2019 (soit 19 ans NDLR) » indique l’Observatoire Crédit Logement/CSA. Lequel d’ajouter : « jamais la durée des prêts bancaires n’a été aussi élevée. » Pour la Banque de France, la durée des prêts (hors crédit relais et rachat) atteint 249 mois au premier trimestre 2019, soit un allongement de sept mois en un an. Cette solution permet d’emprunter davantage et/ou de réduire la mensualité. Ce qui compense au moins pour partie la hausse des prix et permet aux emprunteurs de respecter plus facilement la règle des 33 % de capacité d’endettement.

L’ancien en plein boom, le neuf résiste. Conséquence des taux bas : sur la période mai 2018/juin 2019, le nombre de prêts accordés est supérieur de 4,4 % à celui observé sur mai 2017/juin 2018 (source : Crédit Logement/CSA). Du coup, le marché de l'immobilier ancien tourne à plein régime. Le cap du million de transactions pourrait être dépassé cette année, du jamais vu. Chez les promoteurs, les réservations se stabilisent malgré la fin de la loi Pinel dans les secteurs détendus depuis le 1er janvier 2019. Chez les constructeurs de maisons, les ventes de mai 2019 sont supérieures de 10 % à celles de mai 2018.

Crédit : les nouveaux critères des banques

Aujourd’hui, les banques laissent davantage la main aux particuliers sur deux critères d’octroi des prêts. Elles acceptent plus facilement les emprunts sans apport lorsqu’elles prêtent à des particuliers qui souhaitent garder leur épargne plutôt que de l’injecter dans leur projet immobilier. Ces derniers peuvent emprunter par exemple à 1 % sur quinze ans, tout en gardant un bas de laine qui leur rapporte davantage.

Durée au choix. Certains emprunteurs choisissent des prêts sur vingt-cinq ans alors que dix-huit ou vingt ans pourraient suffire pour acheter. En allongeant la durée, ils font baisser la mensualité. De quoi respecter plus facilement la règle des 33 % de capacité d’endettement, mais aussi et surtout de garder du reste à vivre pour mieux vivre au quotidien ou faire d’autres projets (loisirs, vacances notamment).

Priorité à la sécurité. Pour autant, les banques ne prêtent pas à n’importe qui. Les comptes personnels doivent être impeccables avec une gestion de bon père de famille. Découverts bancaires, incidents de paiement et avis à tiers détenteur conduisent droit au refus de crédit. Les critères classiques (capacité d’endettement, saut de charges, reste à vivre, etc.) sont appliqués avec rigueur. Le CDI reste un très gros atout, comme le montre cet article. Bref, le crédit immobilier n‘est ouvert qu’à ceux qui peuvent rembourser !

Les taux vont-ils augmenter ? A court ou moyen terme, pas de retournement de tendance à prévoir. « Les annonces de la BCE sur le maintien de ses taux directeurs à des niveaux bas permettent de pronostiquer une poursuite de la baisse des taux des crédits immobiliers », anticipe Philippe Taboret, directeur général-adjoint du courtier Cafpi. Avec une concurrence bancaire toujours plus vive « nous pourrions encore perdre 0,10 % d’ici la fin de l’année, pour atteindre les 0,80 % sur 20 ans », ajoute-t-il. De quoi battre à plate couture les records pourtant impressionnants de juillet 2019...

Parce que c’est votre projet immobilier ! L’autre question, c’est de savoir s’il faut attendre pour profiter de nouvelles baisses. Avec des logements qui trouvent très rapidement preneur, notamment dans les grandes métropoles et plus encore à Paris, ceux qui espèrent grappiller quelques dizaines d’euros sur leur mensualité risquent bien de manquer de belles opportunités. L’occasion de rappeler que le crédit est et doit rester un outil au service du projet immobilier. La priorité, c’est de trouver un logement qui cadre avec les besoins, les envies et le budget, mais aussi et comme toujours, de choisir un bon emplacement.

Taux et crédit immobilier : pour en savoir plus

PAP.fr met à votre disposition toute une série de dossiers pratiques pour faciliter votre financement et vous permettre d’emprunter dans de bonnes conditions. Pour bien comprendre le déroulement de la transaction, vous pouvez consulter Les Grandes étapes de la signature. Pour bien vous préparer et ne rien oublier, reportez-vous à Monter votre dossier de crédit. Si vous n’avez pas d’économies, Emprunter sans apport vous donnera de précieux conseils. Et pour faire jouer la concurrence avec efficacité, lisez Emprunter avec un courtier.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

13 juin 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

16 juin 2026 à 18h00 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

18 juin 2026 à 12h30 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

18 juin 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille