Crédit immobilier : baisse record des taux en septembre 2019 !

En septembre 2019, les taux d’intérêt explosent tous les records à la baisse et les banques assouplissent leurs critères d’octroi des prêts immobiliers. Si le crédit va rester bon marché pendant encore des mois, les établissements financiers pourraient bientôt serrer la vis en réduisant les durées de remboursement et en demandant davantage d’apport personnel aux emprunteurs.

© Fotolia

© Fotolia

Rentrée explosive pour les taux immobiliers. En ce début septembre, ils pulvérisent de nouveaux records à la baisse. « Les banques sont reparties à l’offensive », explique Alban Lacondemine, président fondateur d’Emprunt Direct. « Elles appliquent des baisses significatives qui peuvent aller jusqu’à trente points de base pour les meilleurs dossiers. » Et ce courtier d’ajouter que les emprunteurs standard « bénéficient de baisses moins importantes, allant de cinq à quinze points de base ».

Chute des taux. Les chiffres sont éloquents. Sur vingt ans, la moyenne brute (hors assurance) réservée à ces emprunteurs standard tourne à 1,20 % au 5 septembre 2019, contre 1,60 % un an auparavant, 2,70 % en septembre 2015 ou encore 3,80 % en septembre 2012. Même les durées longues, plus risquées donc plus chères, affichent d’impressionnants niveaux. Actuellement, le trente ans brut moyen plonge à… 1,80 % !

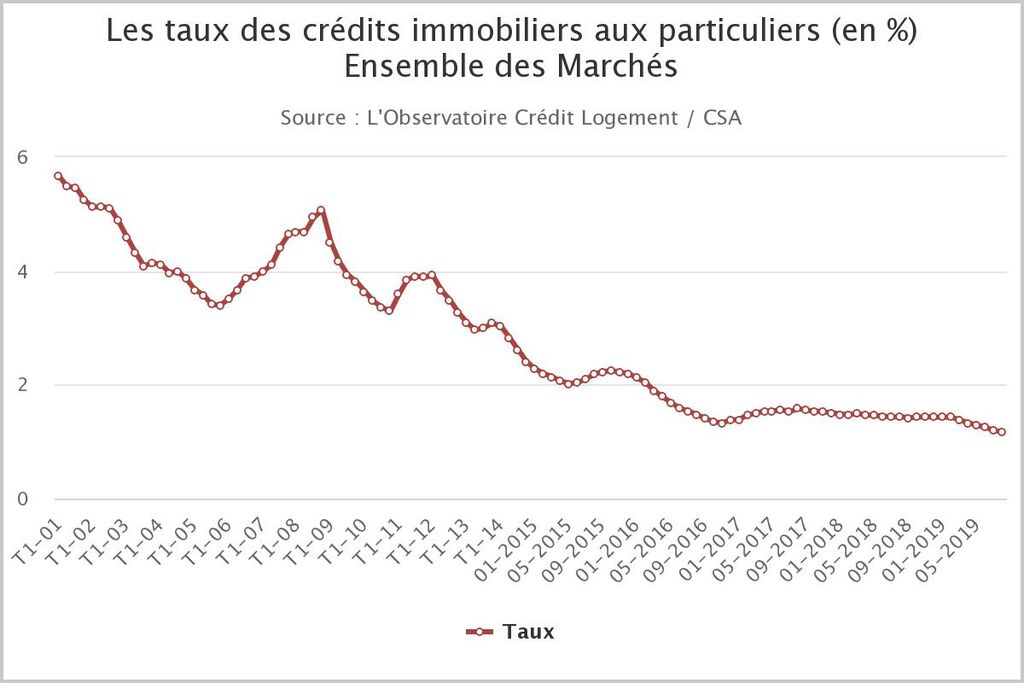

© Crédit Logement/CSA

© Crédit Logement/CSAL'évolution des taux immobiliers. La moyenne brute (hors assurance et coût des garanties) descend à 1,17% en août 2019 selon l'Observatoire du financement Crédit Logement/CSA. Un niveau jamais observé par le passé. « Les taux baissent depuis maintenant quinze mois et sont inférieurs au rythme de l'inflation » remarque cet organisme dans sa dernière étude, un document paru le 5 septembre 2019.

0,75 % sur vingt ans ! Aujourd'hui, pour les meilleurs profils d’emprunteurs, l’argent est singulièrement bon marché. Ils peuvent emprunter à moins de 1 % sur vingt ans et même vingt-cinq ans ! Mieux : selon le courtier Vousfinancer, une grande banque vient de baisser ses tarifs. Elle propose avant négociation du quinze ans brut à 0,60 % et du vingt ans brut à 0,80 %. Le dernier barème du courtier Empruntis montre le vingt ans brut démarre à... 0,58% !

Profil d’emprunteur. Les taux les plus bas sont réservés à une certaine catégorie de clientèle. Il s’agit de particuliers à hauts revenus, qui disposent d’une épargne et d’apport personnel. Mais il faut rappeler que les emprunteurs standard bénéficient de conditions elles aussi très favorables. Pour un jeune couple en CDI avec très peu d’apport, par exemple, le taux hors assurances tourne actuellement autour de 1,50% sur vingt-cinq ans, contre 2,70% en septembre 2018.

© Empruntis

© EmpruntisLes taux immobiliers au 5 septembre 2019. Il s'agit de taux bruts, hors assurance, frais annexes et coût des garanties (source : Empruntis). Par rapport à la fin juillet, les écarts se sont creusés de dix à vingt points de base. Il y a six semaines, le vingt ans brut démarrait à 0,93%, contre 0,58% aujourd'hui. Ce qui signifie que les banques accélèrent sur les dossiers premium. A noter : le taux d'un crédit immobilier est fixé au cas par cas, en fonction des caractéristiques du projet et du profil de l'emprunteur.

Les banques à l’attaque. Si les taux dégringolent, c’est parce que les banques ont besoin de clients. « Pour les séduire, leur seul outil, c’est le crédit immobilier », rappelle Maël Bernier, directrice de la communication du courtier Meilleurtaux. Avec la politique accommodante de la Banque centrale européenne (BCE) et des indices financiers en chute libre, les prêteurs ont les moyens de brader leurs taux immobiliers pour attirer ces emprunteurs tant convoités.

Prêter, c’est obligé. Mais justement : pourquoi les banques ont-elles tant besoin de clients ? Tout simplement parce qu’elles doivent placer leurs abondantes liquidités sans prendre trop de risques. Pour elles, c'est une façon de gagner de l'argent. Or leurs produits préférés, les obligations d’Etat, affichent des taux négatifs. Les banques doivent donc payer pour investir dans ces bons du Trésor. Pas vraiment rentable….

Crédit : rentable et sans risque. Du coup, l’emprunteur devient un bon placement pour les banques. Un crédit immobilier accordé à 1 % sur vingt ans signifie qu’elles réalisent un investissement rapportant 1 % par an. Avec un risque inexistant : le taux d’impayé équivaut à 0,17 % de l’encours de crédits immobiliers au premier trimestre 2019 selon l’Autorité de contrôle prudentiel et de résolution (ACPR, une structure de la Banque de France).

Apport en baisse. Pour recruter des clients et donc gagner de l’argent, les banques ne jouent pas que sur le taux. Elles sont moins exigeantes sur l’apport personnel. Entre fin 2014 et juin 2019, son niveau moyen baisse de 20 % note l’Observatoire Crédit Logement/CSA. Une formule qui facilite les projets de jeunes acquéreurs sans économies que la banque fidélisera. Elle leur vendra par la suite placements et autres assurances, rentabilisant ainsi l'opération.

Crédits plus longs. Autre instrument de séduction des banques : l’allongement des durées. En août 2019, 42,7% des prêts sont accordés sur plus de vingt-cinq ans, contre 15 % en 2014 selon Crédit Logement/CSA. L’allongement fait baisser la mensualité, ce qui permet de rester dans les clous de la règle des 33 % (la mensualité ne doit pas dépasser le tiers des revenus). De quoi faciliter l'obtention du prêt et ainsi séduire de nouveaux clients, qui là encore seront rentabilisés par une relation commerciale de long terme.

Boom du marché immobilier. Cette stratégie fonctionne. Entre septembre 2018 et août 2019, le montant de prêts accordés bondit de 10,7 % par rapport aux douze mois précédents, leur nombre progressant de 3%. De quoi soutenir la demande et doper le marché. Neuf et ancien confondus, 1 250 000 transactions devraient être enregistrées cette année, le meilleur score jamais observé depuis que les statistiques existent.

Taux : durablement bas. La vraie question, c’est de savoir si ça va durer. Côté taux, pas grand-chose à craindre. La BCE va poursuivre sa politique accommodante pendant au moins un an. « Au vu des annonces politiques et de la tendance du marché, l’ensemble des banques devrait s’aligner sur des taux inférieurs à 1 % brut sur les durées inférieures à vingt-cinq ans », prévoit Philippe Taboret, directeur général adjoint chez Cafpi.

Crédit immobilier : c’est le moment de renégocier !

Avec les nouvelles baisses de taux, la renégociation de crédits retrouve de l’intérêt. « Les prêts immobiliers obtenus en 2016 ou 2017 à 2 % peuvent aujourd’hui être renégociés à 1 % », signale Sandrine Allonier, porte-parole de Vousfinancer. « Les plus grands gagnants sont ceux qui ont choisi des durées courtes, qui peuvent obtenir de nouveaux taux à moins de 0,5 % sur sept ou dix ans ».

Qui a intérêt à renégocier ? Tous les emprunteurs ne sont pas concernés. L’écart entre l’ancien taux et le nouveau doit être d’au moins 0,7% et plutôt tourner autour de 1 %. Il faut se situer dans le premier tiers de la vie du crédit, là où les intérêts sont les plus importants. Il faut avoir au moins 100 000 € à rembourser et tenir compte des frais (pénalités de remboursement anticipé, garantie, etc.), qui tournent autour de 3 % du capital restant dû.

Comment réussir la renégociation ? Et Sandrine Allonier d’ajouter : « il faut bien préparer le dossier et notamment demander à la banque le décompte des remboursements, ce qui peut prendre plusieurs mois. Mieux vaut diminuer la durée plutôt que la mensualité pour maximiser les économies. Il faut aussi prévoir de conserver le bien - donc le crédit - encore deux ans : en cas de rachat, on repart en début de prêt avec un amortissement plus lent les premières années ».

Durcissement des critères. L’avenir est plus incertain concernant les critères d’octroi des prêts, notamment les conditions d’apport et de durée. En cause : les accords dits Bâle III et Bâle IV, qui visent à réduire les risques de crédit. Pour faire simple, les banques, pour plus de sécurité, devront lever le pied sur l’allongement de la durée, mais aussi renforcer leurs exigences sur l’apport personnel.

Appel à la prudence. Certes, ces mesures doivent progressivement entrer en vigueur à partir de 2022. Mais la pression se renforce sur les banques françaises. Le Haut Conseil de stabilité financière ou encore la Banque de France appellent régulièrement les établissements prêteurs à la prudence. Un paradoxe alors que la politique monétaire engagée par la BCE les pousse à prêter pour soutenir l’économie…

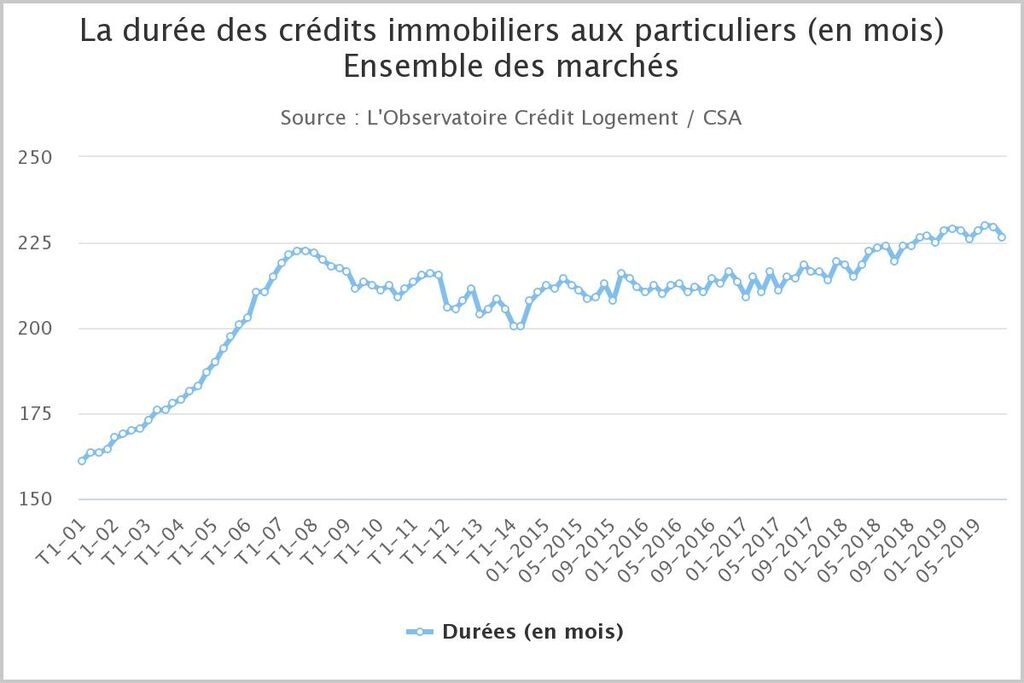

© Crédit Logement/CSA

© Crédit Logement/CSADurées d’emprunt en baisse. Certains signes pourraient montrer que les banques françaises se placent dans une logique d’anticipation de ces règles prudentielles. Ainsi, la durée des prêts recule depuis peu. Elle s’établit à 226,7 mois en août 2019, contre 229,7 en juillet et 230,1 (record absolu) en juin dernier selon l’Observatoire Crédit Logement/CSA, parue ce 5 septembre 2019. Les prochains mois diront si le mouvent s'installe ou s'il s'agit d'un simple phénomène saisonnier.

Plus d’apport pour emprunter. Les conditions d’apport, elles aussi, bougent. « Depuis la fin du printemps dernier, les taux d’apport personnel se stabilisent, enrayant le mouvement d’expansion du marché qui prévalait jusqu’alors » indique l'Observatoire Crédit Logement/CSA dans sa dernière étude. Pour le moment, ces tendances n'ont pas d'impact sur les projets immobiliers. Mais si elles s’accentuent, elles pourraient infléchir la croissance jusque-là effrénée du marché.

Sept conseils pour décrocher un bon taux… et un bon crédit

Vous empruntez ? Rassurez-vous : en cette rentrée 2019, les conditions restent très favorables. Les taux affichent des niveaux historiquement bas et les banques n’ont pas encore resserré leurs conditions de crédit. Pour autant, cette opération ne s’improvise pas. Nos conseils pour emprunter au mieux de vos intérêts.

- Commencez par bien vous informer sur vos droits et devoirs d’emprunteur, par exemple en explorant notre rubrique Acheteur/Trouver son crédit. Entre autres exemples, vous devez connaître les grandes étapes de la signature.

- Calculez votre apport personnel. Ces fonds propres rassurent la banque et vous permettent d’obtenir de meilleures conditions (vous empruntez moins). Notez qu'il est possible d'emprunter sans apport.

- Déterminez votre capacité d’endettement. Votre mensualité de prêt ne doit pas dépasser le tiers de vos revenus nets des autres charges (crédits conso, pensions alimentaires, etc.). Sur cette base, calculez le montant que vous pouvez emprunter.

- Affichez un profil rassurant pour la banque. Vos comptes bancaires doivent être nickel (pas de découvert, peu de crédits conso, etc.). Mieux vaut être en CDI. Une capacité d’épargne, même minime, est un atout.

- Envisagez votre financement de façon globale. Prenez en compte le taux, l’assurance, les garanties, les frais annexes. N’oubliez pas les dépenses ultérieures (charges de copropriété, taxe foncière, etc.).

- Montez un dossier complet. Intégrez tous les éléments demandés par la banque avant de démarrer votre projet. Vous gagnerez du temps, vous montrerez à la banque que vous êtes bien préparé et donc prêt à emprunter

- Comparez les propositions des banques pour choisir la meilleure. Vous pouvez confier cette mission à un courtier en prêts immobiliers, un intermédiaire dont le métier est justement de vous dénicher un crédit immobilier.

- Le conseil en plus : les banques prennent davantage de temps à administrer les dossiers de prêt. Dans le compromis de vente, prévoyez un délai de 45 voire de 60 jours pour trouver votre crédit.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

16 juillet 2026 à 12h30 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

16 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

18 juillet 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

21 juillet 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille