Crédit immobilier : la vérité sur la baisse des taux

Timide remontée, stabilisation… Si la baisse des taux s’est achevée fin 2019, les conditions de crédit immobilier restent très favorables. Malgré des banques plus sélectives, les emprunteurs peuvent toujours réaliser de bonnes affaires !

© Getty Images/SebastiaanBlockmans/Istock

© Getty Images/SebastiaanBlockmans/Istock

La baisse des taux ? Tout le monde en parle ! Logique : dans une étude publiée le 3 décembre 2019, l’Observatoire du financement Crédit Logement/CSA révèle qu’ils ont encore perdu quelques points. En novembre 2019, la moyenne brute (hors assurance et coût des garanties) est même tombée à 1,12 %, le plus bas niveau jamais observé. « Depuis le début de l’année, les taux ont reculé de 30 points de base », précise cet organisme qui cautionne les prêts à l’habitat. Bref, l’argent est de plus en plus abordable.

Place à la hausse ? Les courtiers en crédits immobiliers, des intermédiaires dont le métier est de dénicher des financements aux acquéreurs, disent tout autre chose. « Nous constatons une augmentation depuis le milieu du mois d’octobre », note ainsi Alban Lacondemine, président-fondateur d’Emprunt Direct. « En décembre, le mouvement de remontée des taux constaté en novembre se poursuit, mais uniquement dans certaines banques », remarque pour sa part Vousfinancer.

Retrouvez les taux actuels des prêts immobiliers.

Diagnostic crédit. Qui dit vrai ? En fait, l’Observatoire Crédit Logement/CSA et les courtiers ont tous raison. Le premier fournit une étude fouillée, qui porte sur les prêts effectivement accordés. Des opérations négociées deux à trois mois avant la signature du contrat. Les courtiers, eux, communiquent sur les conditions de crédit lorsqu’ils reçoivent les barèmes des banques pour le mois en cours. Avec des taux qui remontent un peu depuis quelques semaines, le décalage entre les deux sources s’explique aisément.

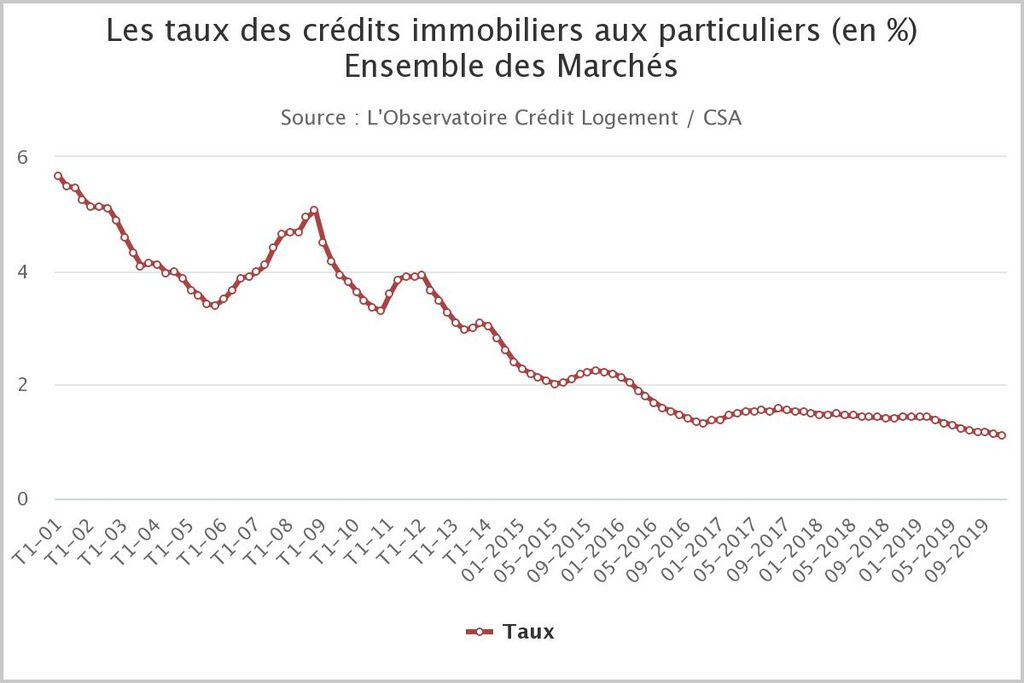

© Crédit Logement/CSA

© Crédit Logement/CSAL'évolution des taux immobiliers depuis 2001. La chute des taux n'est pas le seul changement notable en matière de financement du logement. Ces dernières années, les durées de remboursement se sont beaucoup allongées, pour culminer à 230 mois en novembre 2019 (220 mois mi-2018). Le taux d'apport personnel est descendu à 14% au troisième trimestre 2019, alors qu'il montait en moyenne à 24% entre 2007 et 2014 (tous ces chiffres proviennent de Crédit Logement/CSA). Au final, ces très bonnes conditions soutiennent la demande. La barre du million de transactions dans l'ancien va être franchie en 2019 (record absolu), tandis que les ventes des promoteurs comme des constructeurs de maisons conservent des niveaux élevés.

Des taux immobiliers toujours très bas

Les taux en décembre 2019. Pour ceux qui comptent emprunter, la vraie question, c’est de connaître les conditions des banques en décembre 2019. Les taux des prêts immobiliers ? « Au-delà de timides évolutions, la tendance d’ensemble est à la stabilisation », répond Philippe Taboret, directeur général adjoint du courtier Cafpi. « Nous observons une progression de 0,05 % sur le taux moyen des prêts sur vingt ans par rapport à novembre, ce qui n’est pas vraiment une hausse », note Maël Bernier, directrice de la communication de Meilleurtaux.com.

Les emprunteurs toujours gâtés. Au 4 décembre 2019, la moyenne brute pour les prêts sur vingt ans s’établit à 1,25 %, le même niveau que début novembre. En octobre, le tarif pour ce type de crédit était tombé à 1,10 %. Aujourd’hui, pour une mensualité de 1 000 €, on emprunte 212 254 € sur vingt ans (intérêts à 27 746 €). Pour cette même durée, mais avec le taux d’octobre à 1,10 %, le crédit s’élève à 215 346 € (intérêts à 24 654 €). Bref, la progression des taux de ces dernières semaines est aussi anecdotique qu’indolore.

Décotes exceptionnelles. Les bons profils d’emprunteurs peuvent toujours obtenir des décotes, autrement dit des rabais sur les barèmes officiels des banques. « Le meilleur taux sur vingt ans démarre à 0,79 % brut », indique Philippe Taboret. Des conditions exceptionnelles, mais aussi une hausse par rapport aux planchers de la rentrée 2019. En septembre dernier, les meilleurs dossiers pouvaient emprunter, toujours sur vingt ans, à… 0,58 % hors assurance, ce qui ne s’était jamais vu.

| Taux brut moyen | Taux brut minimum | Taux brut maximum | |

| Durée : 10 ans | 0,75% | 0,65% | 2,03% |

| Durée : 15 ans | 0,95% | 0,75% | 2,28% |

| Durée : 20 ans | 1,25% | 0,79% | 2,63% |

| Durée : 25 ans | 1,50% | 0,95% | 2,65% |

| Durée : 30 ans | 1,85% | 1,36% | 2,70% |

Les taux immobiliers au 5 décembre 2019. Donnés à titre indicatif, ces taux n'intègrent ni l'assurance, ni le coût des garanties (ils sont bruts). Les taux sont déterminés par les banques au cas par cas, en fonction des caractéristiques du dossier (durée, apport personnel, profil de l'emprunteur, etc.). Sources : Empruntis, Cafpi, Vousfinancer, Meilleurtaux.

L’emprunt est-il réservé aux riches ?

Meilleurs prêts : pour qui ? A qui les meilleures conditions sont-elles réservées ? Pour l’essentiel, il s’agit d’emprunteurs qui disposent de solides revenus (au moins 7 000 € par mois), qui ont de l’épargne, de l’apport personnel et plus encore un bon potentiel professionnel. « En leur accordant un taux exceptionnel, la banque va fidéliser ces emprunteurs », explique Maël Bernier. « Elle va rentabiliser l’opération en leur vendant des assurances, des placements financiers dans le cadre d’une relation commerciale de long terme. »

Profils standard. Les emprunteurs classiques bénéficient d’une météo financière favorable. Les taux moyens restent très bas et les banques n’ont pas vraiment resserré leurs critères. « Certaines d’entre elles, qui ont atteint leurs objectifs commerciaux pour 2019, se montrent plus sélectives que d’autres », analyse Philippe Taboret. Des établissements peuvent refuser les crédits sans apport alors que d’autres les acceptent, certains accordent des prêts sur trente ans, d’autres se limitent à vingt-cinq ans…

Dossiers difficiles. Même les emprunteurs aux dossiers compliqués, avec peu de revenus et quasiment pas d’apport peuvent emprunter dans de bonnes conditions selon Vousfinancer. Et ce courtier de citer, entre autres exemples, ce couple (l’un en CDI, l’autre sans emploi), avec quatre enfants, pas d’apport ni d’épargne, qui, en gagnant 2 500 € net par mois, souscrit un crédit immobilier de 180 000 € sur vingt-cinq ans à 1,40 %. Un taux qui se situe dans la moyenne sur cette durée.

Conseils pour décrocher un bon crédit

Prêt à emprunter ? Avec des banques plus sélectives, les emprunteurs ont intérêt à soigner leur profil. L’apport personnel, même minime, est bienvenu. Les établissements acceptant les prêts à 100 % (ils couvrent la valeur du bien) ou à 110 % (valeur du bien plus frais annexes comme les droits de mutation) se font en effet plus rares. « Les banques accordent plus facilement des crédits sans apport aux emprunteurs qui disposent d’une épargne, laquelle sera placée dans des produits financiers du prêteur », tempère Maël Bernier.

Travail et crédit. Mieux vaut être en CDI, même si les portes du crédit restent ouvertes aux autres salariés. Vous financer cite en exemple cet emprunteur célibataire de 28 ans, intérimaire depuis 2011, qui avec 1 600 € net avant impôt et 5 000 € d’apport a décroché un crédit 113 000 € à 2 % sur vingt-cinq ans ! On notera que sa mensualité s’établit à 480 € (il ne consacre pas plus du tiers de ses revenus à ses remboursements) et qu’il reste dans les clous du reste à vivre.

Prêt longue durée. Les crédits au long cours demeurent possibles. En novembre 2019, 40 % des prêts sont accordés sur plus de vingt-cinq ans selon l’Observatoire Crédit Logement/CSA. L’allongement de la durée est même apprécié par les banques. « Pour un même montant à emprunter, cette formule fait baisser la mensualité, donc la part de revenus dédiée au remboursement, augmentant ainsi le reste à vivre. Le remboursement est davantage sécurisé, ce qui rassure la banque », explique Maël Bernier.

Critères des banques : ce qui compte pour emprunter

Conditions de base. Les autres critères des banques n’ont pas bougé. Consacrer plus du tiers de ses revenus au remboursement (règle des 33 % de capacité d’endettement) reste très difficile et en tout état de cause réservé aux très haut revenus, voire aux fonctionnaires (leurs revenus sont sécurisés). Le reste à vivre (la somme qu’il reste une fois l’échéance de prêt payée doit être suffisant pour permettre au ménage emprunteur de faire face à ses engagements sans déstabiliser ses finances.

Tenue de compte. La gestion des finances personnelles doit être saine et rigoureuse. Celui qui n’est pas à découvert, qui gère ses sous en bon père de famille est bien vu par les banques. Mais celui qui explose son plafond de découvert, qui accumule les crédits à la consommation, qui joue de l’argent en ligne, qui voit ses paiements refuser, qui est inscrit sur les fichiers Banque de France n’a pratiquement aucune chance d’obtenir son prêt immobilier.

Crédit et assurance. A l’heure des taux négatifs, ne gagnent pratiquement plus d’argent sur les prêts immobiliers selon une étude du Haut conseil de stabilité financière. Conséquence : les frais de dossier sont de moins en moins négociables. Certaines banques font même le forcing pour imposer leur contrat d’assurance de prêt, sur lequel elles réalisent de confortables marges. Alors que les emprunteurs ont le droit de choisir un autre contrat, moins cher, auprès d’assureurs extérieurs.

Crédit immobilier : quelles prévisions pour 2020 ?

Les taux d’emprunt. La banque centrale européenne (BCE) n’a pas vraiment changé de cap. Elle applique toujours une politique accommodante basée notamment sur un taux directeur à zéro, un taux de dépôt négatif et l’ouverture du robinet à liquidités. Les indices financiers sont remontés mais restent très proche de zéro. Prévision : les taux vont rester très bas au moins jusqu’à l’été 2020.

Les critères de prêt. Les régulateurs (comité de Bâle, Banque de France, haut conseil de stabilité financière) pointent un risque de crédit. Ils militent pour un durcissement de certains critères, notamment en matière d’apport et de taux d’effort. Prévision : un éventuel changement ne devrait pas voir le jour avant 2021 voire 2022, date de l’entrée en vigueur progressive des accords dits Bâle IV.

La stratégie des banques. Si l’on constate un léger durcissement sur les taux et l’apport, c’est parce que les banques ont atteint leurs objectifs commerciaux pour 2019. Le tour de vis leur permet de contrôler la demande et de traiter les très nombreux dossiers engrangés cet automne. Prévision : les banques vont repartir à la chasse aux emprunteurs dès la mi-janvier 2020 en assouplissant certains de leurs critères et en baissant leurs taux.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

4 juillet 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

7 juillet 2026 à 12h30 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

9 juillet 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

9 juillet 2026 à 18h00 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille