Immobilier : nouveaux records de ventes et de prix !

Avec une très forte demande et des taux d’intérêt ultrabas, les ventes et les prix dans l’immobilier ancien s’envolent. Le marché du neuf, lui, fait de la résistance. Au résultat, 2019 devrait être une année exceptionnellement favorable pour le logement.

© Franck Paubel

© Franck Paubel

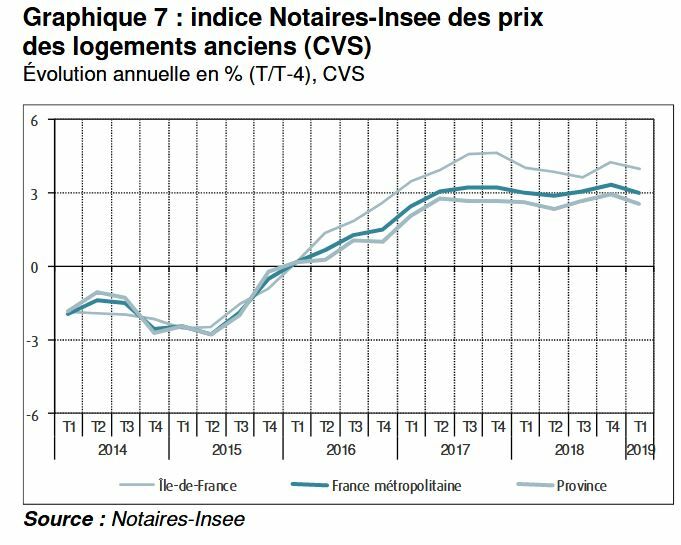

L’Insee a publié son indice des prix des logements neufs et anciens fin juin 2019. Résultat : les deux secteurs, au premier trimestre 2019, n’ont pas bougé par rapport aux trois mois précédents. Une stabilisation ? Pas vraiment. Sur un an, l’Insee enregistre une progression du mètre carré de 2,9 % neuf et ancien confondus. Toujours sur douze mois, les nouvelles résidences montent de 2,4 %, les biens de seconde main grimpant de 3 %. Sur ce même secteur de l’ancien, « la hausse est plus dynamique en Ile-de-France (4 %) qu’en régions (2,6 %) », indique l’étude Datalab du ministère de la Transition écologique et solidaire sur la conjoncture dans l’immobilier publiée début juillet 2019.

Mètre carré au sommet. Ces moyennes cachent de nouvelles évolutions. Dans l’ancien, la hausse continue de sévir dans le centre des grandes métropoles, mais sur un rythme moins frénétique que celui observé ces dernières années. Sur ces adresses très prisées (Bordeaux, Lille, Lyon, etc.), le mètre carré ancien atteint des sommets et les acquéreurs, malgré la baisse des taux, ne peuvent plus suivre des hausses à deux chiffres.

© Datalab/Ministère de la Transition écologique et solidaire

© Datalab/Ministère de la Transition écologique et solidaireMarchés de report. Pour autant, la demande dans ces agglomérations dynamiques reste vive. Du coup, les candidats à l’achat immobilier se tournent vers les communes de leur proche périphérie, où le mètre carré ancien est moins élevé. Dès lors, ces marchés de report connaissent à leur tour une flambée des prix. A côté de Lille, Villeneuve-d’Ascq dépasse les 10 % de hausse annuelle, par exemple.

Adresse : prime à l’attractivité. Même tendance sur les villes moyennes attractives. A La Rochelle, l’ancien progresse de plus de 10 % en rythme annuel. Certaines communes (Brest, Cherbourg, etc.) vivent elles aussi une forte hausse de l’ancien. Situées en zone B2 de la loi Pinel, elles ne sont plus éligibles à ce dispositif de défiscalisation réservé au neuf depuis le 1er janvier 2019. On n’y construit plus et faute de nouveaux programmes, les acquéreurs se reportent sur l’ancien.

Immobilier : où en sont les loyers ?

Au premier trimestre 2019, les loyers des résidences principales baissent de 0,5 % en rythme annuel. Mais attention : ce chiffre, qui provient de la dernière étude Datalab du ministère de la Transition écologique et solidaire, intègre les loyers du parc HLM. Or ces derniers ont baissé suite aux récentes décisions gouvernementales. Selon la dernière étude de l’Observatoire privé Clameur (publiée le 26 mars 2019), les loyers du secteur privé progressent de 1,4 % en 2018 (pour en savoir plus, voir notre article Les loyers augmentent moins vite que l’inflation).

Tension durable sur l’immobilier. Taux ultrabas, forte envie d’acheter : la demande va rester soutenue et en tout état de cause supérieure à l’offre. Dans le neuf, le stock de logements disponibles recule de 11 %, la faute à des mises en vente qui s’effondrent de 36 % alors que les ventes restent quasiment stables (baisse de 1,2 % sur un an). Avec une offre inférieure à la demande, les tensions sur les prix vont perdurer dans les grandes agglomérations, les villes dynamiques mais aussi sur leurs marchés de report.

© Datalab/Ministère de la Transition écologique et solidaire

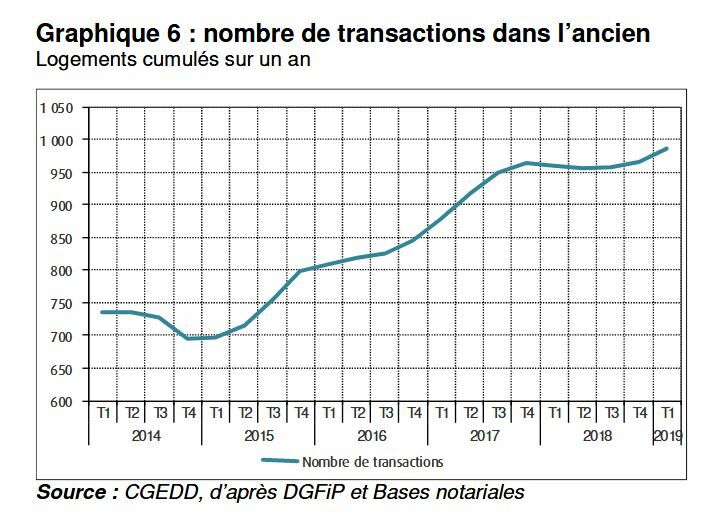

© Datalab/Ministère de la Transition écologique et solidaireRecord de vente dans l’ancien. Pour le moment, la hausse des prix n’empêche pas le marché de tourner à plein régime. Le cap du million de transactions dans l’ancien pourrait bien être franchi cette année, du jamais vu. Dans le neuf, les promoteurs vendraient dans les 120 000 logements aux particuliers, un bon score alors qu’ils ne produisent plus que sur les secteurs tendus (zones A bis, A et B1 du Pinel).

Taux immobiliers : historiquement bas !

Les taux des crédits immobiliers tombent à des planchers historiques. Pour les crédits sur vingt ans, par exemple, la moyenne brute (taux hors assurances et frais annexes) s’établit à 1,30 % début juillet 2019, contre 1,65 % un an plus tôt, 2,50 % en juillet 2015 et… 4,30 % il y a dix ans ! Très impressionnant, le record à la baisse de cette année compense dans une large mesure la hausse des prix. Dans une enquête publiée le 1er juillet 2019, le courtier Meilleurtaux constate que le pouvoir d’achat immobilier s’est amélioré dans quinze des vingt plus grandes agglomérations. Même à Paris, où les prix atteignent des sommets, le pouvoir d’achat a cessé de baisser. Bref, l’argent bon marché dope les transactions… et les prix !

La maison neuve rebondit. Les constructeurs de maisons individuelles pourraient bien, eux aussi, tirer leur épingle du jeu. Très impactés par le coup de rabot sur les aides en 2018 (fin de l’APL Accession, diminution du PTZ dans les zones B2 et C), leurs ventes ont chuté de 15 % l’an dernier. Elles se sont stabilisées début 2019 pour rebondir en avril et surtout en mai. Ils pourraient bien commercialiser dans les 120 000 à 125 000 maisons cette année, contre 119 700 en 2018.

Une année exceptionnelle pour l’immobilier. Au bout du compte, plus de 1 250 000 de ventes totales (neuf, ancien et constructeurs confondus) pourraient être enregistrées en 2019. Un record absolu. Et peut-être un palier : les taux ne baisseront pas éternellement et l’allongement de la durée des prêts (228,3 mois en mai 2019 contre 209 mois en janvier 2017 d’après l’Observatoire Crédit Logement/CSA) finira bien par ne plus compenser l’inflation du mètre carré. Mais cette prévision, déjà faite l’an dernier, est cette année cruellement démentie par les faits…

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille