Crédit immobilier : des taux incroyablement bas en juin 2019 !

En juin 2019, les taux des prêts immobiliers battent tous les records à la baisse. Mieux : les banques assouplissent certains de leurs critères pour soutenir la demande et compenser la hausse des prix. Reste que tous les emprunteurs ne sont pas logés à cette enseigne du crédit facile…

© LeManna/Getty Images

© LeManna/Getty Images

Bon marché, le crédit immobilier ? Et comment ! En mai 2019, la moyenne toutes durées confondues tombe au niveau jamais vu de 1,29 % brut (taux hors assurance et frais annexes), d’après une étude de l’Observatoire du financement Crédit Logement/CSA parue le 4 juin 2019. Lors du précédent record, enregistré en novembre 2016, cette même moyenne s’établissait à 1,33 %. Avec ces niveaux actuels au plus bas, un nouveau recul du prix de l’argent semblait bien improbable. Et pourtant…

Nouvelles baisses en juin. Le 28 mai 2019, Maël Bernier, directrice de la communication du courtier Meilleurtaux, signale sur Twitter que les barèmes des banques reçus pour le mois de juin reculent de 0,10 à 0,20 %. « Ces dernières semaines, de nouveaux records ont été battus, notamment sur les durées longues, supérieures à 20 ans », confirme Sandrine Allonier, porte-parole de Vousfinancer.

Des taux au plus bas. Ce courtier fait part de moyennes brutes exceptionnellement basses début juin 2019. D’après lui, les dossiers standard empruntent couramment à 1,25 % brut sur quinze ans, 1,40 % sur vingt ans ou encore à 1,65 % sur vingt-cinq ans. Les courtes durées sont encore plus attractives. Aujourd’hui, la moyenne brute sur sept ans tourne autour de 0,70 % d’après le courtier Empruntis.

| Taux brut minimum | Taux brut moyen | Taux brut maximum | |

| Durée : 7 ans | 0,15 % | 0,70 % | 1,98 % |

| Durée : 10 ans | 0,50 % | 0,90% | 2,08 % |

| Durée : 15 ans | 0,75 % | 1,15 % | 2,33 % |

| Durée : 20 ans | 0,95 % | 1,35 % | 2,53 % |

| Durée : 25 ans | 1,15 % | 1,55 % | 2,80 % |

| Durée : 30 ans | 1,45 % | 1,80 % | 3,00 % |

Crédit : les taux immobiliers au 4 juin 2019. Les taux présentés dans ce tableau sont donnés à titre indicatif. Les banques fixent leurs tarifs en fonction du profil de l'emprunteur et des caractéristiques du prêt (durée notamment). Ce qu'il faut retenir : plus le dossier présente de risques, plus le taux est élevé. Sources : Empruntis; Cafpi, Emprunt Direct, La Centrale de Financement.

Moins de 1 % sur 20 ans ! Des emprunteurs décrochent des conditions encore plus exceptionnelles. « Sur vingt ans, les banques nous transmettent des barèmes, pour les bons dossiers, à 0,95 % hors assurances », s’étonne Philippe Taboret, directeur général-adjoint du courtier Cafpi. « Et pour certains emprunteurs, nous pouvons même négocier, toujours sur vingt ans, des taux bruts à 0,85 voire 0,80 % ! »

Banques cherchent clients. Pourquoi cette grande braderie ? « Les banques utilisent le crédit immobilier comme produit d’appel pour conquérir de nouveaux clients », répond Maël Bernier. « Elles se livrent à une concurrence si féroce qu’elles n’hésitent pas à sacrifier leurs marges. A tel point qu’elles ne gagnent pratiquement plus d’argent sur les prêts immobiliers ! », ajoute Philippe Taboret.

Profil d'emprunteur. Les taux hyper canon ne sont pas à la portée de tous les emprunteurs. « Les banques ciblent certains profils pour équilibrer leur portefeuille de clientèle », poursuit Philippe Taboret. « Les rabais concernent notamment les jeunes de moins de trente ans à bon potentiel d’évolution professionnelle, les hauts revenus ou encore certaines professions, les fonctionnaires… », précise Sandrine Allonier.

Prêts longue durée. Autre preuve que les emprunteurs ont la main : les banques acceptent d’allonger la durée des prêts. Elle atteint 228 mois en mai 2019, contre 200 mois en 2014 selon Crédit Logement/CSA. Une formule gagnante : elle augmente le pouvoir d’achat, compense la hausse des prix et permet aux banques de recruter des clients qui, sans allongement, n’auraient pas pu acheter.

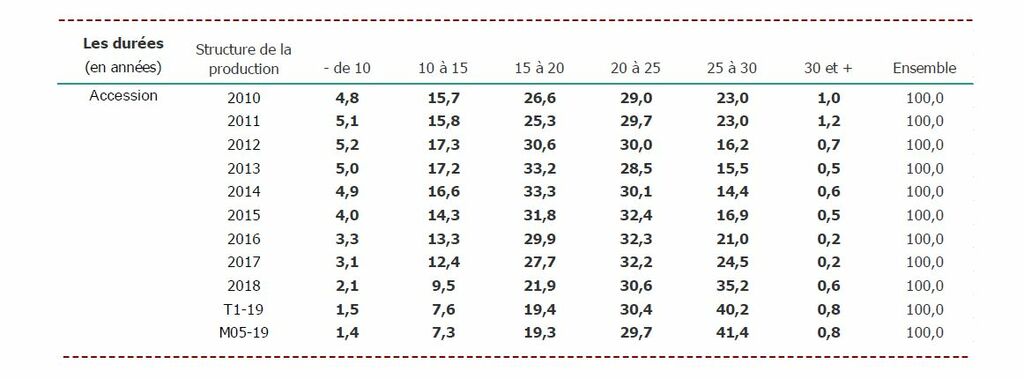

© Crédit Logement/CSA

© Crédit Logement/CSALa durée des crédits en mai 2019. Principe de l'allongement : pour une même mensualité, le capital augmente. Pour une même somme empruntée, la mensualité descend, ce qui permet de respecter plus facilement la règle des 33 % de capacité d'endettement et/ou de garder davantage de reste à vivre. Des solutions rendues bien plus économiques par la chute des taux. D'après l'Observatoire du financement Crédit Logement/CSA, les prêts sur plus de 25 ans comptent pour 42,2 % du marché en mai 2019, contre 35,8 en 2018 et... 17,4 % en 2015 !

Emprunter sans argent ? Dans la même logique, les banques sont plus souples sur l’apport personnel. Sur les cinq premiers mois de 2019, il baisse de 10,6 % par rapport à la même période de 2018 note Crédit Logement/CSA. « Si les banques acceptent les prêts sans apport, elles accordent de meilleures conditions de taux aux emprunteurs qui disposent d’un peu de fonds propres », tempère Philippe Taboret.

Crédit : les emprunteurs dictent leurs conditions

Pour de nombreux particuliers, allonger la durée ou souscrire un prêt sans apport, c’est une nécessité pour réussir à emprunter. Pour d’autres, c’est une façon de gérer plus librement leurs finances. Vous pouvez par exemple choisir d’emprunter sur 25 ou 30 ans pour faire baisser votre mensualité et garder du reste à vivre. Plutôt que d’injecter vos placements dans votre plan de financement, vous pouvez les conserver et emprunter avec le strict minimum d’apport. Des stratégies qui coûtent nettement moins cher avec la baisse des taux. Et que les banques acceptent plus facilement, de peur de voir de bons clients filer chez la concurrence.

Critères bancaires. Attention toutefois : chute des taux et agressivité commerciale ne riment pas avec laxisme. « Les banques veillent au grain sur les critères classiques comme les 33 % de capacité d’endettement, le reste à vivre, la stabilité professionnelle - elles privilégient les CDI - et une tenue de compte bancaire impeccable », note Ludovic Huzieux, directeur associé d’Artemis Courtage.

Dynamisme immobilier. Conscients des bonnes conditions actuelles de financement, de plus en plus de Français se lancent dans un projet immobilier. Sur mars 2019/mai 2019, le nombre de prêts accordé progresse de 8,9 % par rapport aux douze mois précédents selon Crédit Logement. Du coup, le record de transactions dans l’ancien de 2018 (970 000 ventes) pourrait être battu cette année !

Les taux immobiliers sont-ils trop bas ?

Le taux de l’usure, c’est le niveau que le taux des prêts immobiliers ne peut pas dépasser. Conçu pour éviter le surendettement, il finit par empêcher certains particuliers d’emprunter. Calculé sur la moyenne des taux immobiliers observée durant le trimestre précédent, il s’établit, au 1er avril 2019, à 2,77 % pour les prêts sur dix à vingt ans et à 2,96 % pour les emprunts sur plus de vingt ans.

Blocage. Un crédit immobilier dont le TAEG (Taux annuel effectif global du prêt, qui intègre aussi l’assurance et tous les frais annexes) dépasse le taux de l'usure ne peut pas être accordé. C’est notamment le cas pour certains seniors, pour qui l’assurance est très chère, ou encore de crédits de courte durée chez des emprunteurs au profil plus risqué et donc au taux immobilier plus élevé. Les solutions : négocier le TAEG pour le faire repasser en dessous du taux de l’usure. Ce dernier étant plus haut pour les crédits de très longue durée, il est aussi possible d’allonger le remboursement pour rester dans les clous, ce qui fait monter les intérêts à payer. Autre option : choisir une assurance moins protectrice donc moins chère... Et bien moins prudente !

Prévisions : vive la BCE ! La vraie question, c’est de savoir si l’ère de l’argent bon marché va durer. La réponse est oui. La Banque centrale européenne (BCE) ne compte pas remonter son taux directeur avant la fin de 2020. Elle met en place des outils de refinancement à long terme quasi gratuits pour les prêteurs. Et son taux de dépôt reste négatif, ce qui incite les banques à accorder des crédits.

Taux : pas de hausse en vue. Autre facteur favorable : l’Obligation assimilable du Trésor à dix ans (OAT TEC 10), qui sert grosso modo de mètre étalon pour fixer les taux immobiliers, voit son taux chuter. Il passe de 0,7 % au 8 janvier 2019 à 0,19 % au 3 juin 2019, tout près du plancher record du 28 septembre 2016 (0,12 %). De quoi augurer de nouvelles baisses de taux en juillet 2019 ?

Crédit immobilier : ce qu’il faut savoir pour emprunter

Principe de base du crédit immobilier : les banques ne prêtent qu’à ceux qui peuvent rembourser. Votre objectif d’emprunteur, c’est donc de rassurer les établissements financiers sur votre capacité à faire face à vos engagements. Ce qui passe par le respect de toute une série de critères.

- La capacité d’endettement. La mensualité de crédit ne peut pas dépasser le tiers de vos revenus nets de charges (les banques tiennent compte des prêts à la consommation, des pensions alimentaires, mais pas des impôts sur ce critère).

- Le reste à vivre. C’est ce qu’il vous reste en poche une fois votre échéance de prêt payée. Il intègre les impôts. D’une façon très générale et à titre indicatif, il s’établir à 1 300 € par mois pour un couple plus 300 € par enfant à charge. Si votre reste à vivre est inférieur

- Le saut de charges. Vous êtes locataire, vous devenez propriétaire ? Votre mensualité de crédit ne doit pas être trop importante par rapport à votre loyer (à revenus équivalents). Si le saut de charges est trop important, le prêt est refusé.

- La tenue de compte bancaire. Elle doit être nickel. Pas question d’emprunter en cas de découvert, d’incidents de paiement (chèque refusé), d’avis à tiers détenteur… Les dépenses inconsidérées (le crédit conso pour partir en vacances, la pratique déraisonnable des jeux en ligne) conduisent au refus de prêt.

- La situation professionnelle. Les banques privilégient les emprunteurs en CDI. Les CDD, les indépendants ont du mal à emprunter. Ils doivent montrer que leurs revenus sont réguliers sur les trois dernières années (trois à six mois pour les CDI).

- Le bien immobilier. Les banques s’y intéressent notamment en cas de travaux. Ces derniers doivent être précisément identifiés et financés pour éviter toute dérive. Attention également aux biens trop éloignés de votre lieu de travail : un budget transport trop important diminue le reste à vivre.

- L’assurance de prêt. Elle représente environ 0,30 % du montant emprunté si vous prenez le contrat groupe de la banque prêteuse. Si vous vous adressez à une société extérieure (délégation d’assurance), comme les lois Lagarde, Hamon et Bourquin vous le permettent, vous diminuez ce coût par deux, voire par trois, avec à la clé des milliers d’euros d’économies.

Conseil : Préparez-vous en amont. Quelques mois avant de vous lancer, nettoyez vos comptes, évaluez votre apport et faites faire des simulations pour mesurer tous les éléments d’un projet immobilier (prix du bien, éléments du crédit et surtout frais annexes comme les droits de mutation). Pour mener cette mission à bien, vous pouvez recourir aux services d’un courtier, un intermédiaire dont le métier est justement de vous obtenir un crédit… Et un bon crédit ! Pour en savoir plus, vous pouvez consulter notre dossier Emprunter avec un courtier.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille