Crédit immobilier : ces financements qui manquent d’assurance

Des taux d’intérêt toujours bas, des critères bancaires encore souples : les conditions de financement immobilier restent très favorables en cette fin 2019. Seul bémol : la délégation d'assurance, qui permet de gagner de l’argent sur le crédit, est difficile à obtenir. Le projet de loi du sénateur Bourquin va-t-il desserrer cet étau ?

© Getty Images/Prapass Pulsub

© Getty Images/Prapass Pulsub

Bonne nouvelle : les taux immobiliers sont toujours aussi bon marché. La moyenne brute (hors assurance) toutes durées confondues s’établit à 1,18% en septembre 2019 contre 1,17% en août, selon l’Observatoire Crédit Logement/CSA. Une très légère remontée, aussi anecdotique qu’indolore pour les emprunteurs, les taux restant historiquement bas. Pour rappel, la moyenne brute montait à 1,44% en décembre 2018, à 1,51% en décembre 2017, à 3,21% en décembre 2012.

Décotes sur les taux. Autre tendance, les banques continuent à accorder des rabais à certains clients. Au 25 octobre 2019, le taux brut moyen sur vingt ans est à 1,10% mais il démarre à…. 0,66% ! Des conditions exceptionnelles réservées à des jeunes qui gagnent bien leur vie, à des CSP+, à des particuliers qui ont de l’épargne ou un gros apport… Les banques rentabiliseront l’opération en leur vendant assurances et autres placements, dans le cadre d’une relation commerciale de long terme.

Argent pas cher pour tous ! Et les emprunteurs classiques ? Pour eux, les taux immobiliers sont là encore historiquement bas. Juste un exemple : sur une durée de vingt-cinq ans, la moyenne pour un dossier classique (revenus moyens, un peu d’apport, etc.) tourne autour de 1,35/1,40% hors assurance. Alors qu’elle frôlait les 2% bruts il y a deux ans et qu’elle s’envolait à 4,15% à l’automne 2012. Au bout du compte, Monsieur Tout le Monde, lorsqu’il emprunte, reste logé à bonne enseigne.

| Taux brut moyen | Taux brut minimum | Taux brut maximum | |

| Durée : 7 ans | 0,60% | 0,07% | 1,72% |

| Durée : 10 ans | 0,75% | 0,27% | 1,90% |

| Durée : 15 ans | 0,90% | 0,55% | 2,08% |

| Durée : 20 ans | 1,10% | 0,66% | 2,25% |

| Durée : 25 ans | 1,35% | 0,76% | 2,45% |

| Durée : 30 ans | 1,70% | 1,37% | 2,65% |

Crédit : les taux immobiliers au 25 octobre 2019. Ces taux sont bruts et n'intègrent pas l'assurance emprunteur et le coût des garanties. Par rapport à septembre, les moyennes restent stables, mais les taux minimum augmentent très légèrement. ce qu'il faut retenir, c'est qu'ils restent très favorables aux emprunteurs. A noter : le taux d'un crédit immobilier est attribué au cas par cas, en fonction du profil de l'emprunteur et des caractéristiques de son projet. Source : Empruntis, Cafpi, Meilleurtaux, Vousfinancer.

Retrouvez les taux moyens actuels des crédits immobiliers.

Durée, apport personnel : des conditions d’emprunt assouplies

Banques accommodantes. C’est d’autant plus vrai que les banques jouent sur d’autres critères pour soutenir la demande. Le taux d’apport personnel est par exemple tombé à 14%, à la mi-2019, contre 24% sur la période 2007/2014 d’après l’Observatoire Crédit Logement/CSA. Et les banques accordent davantage de prêts très longue durée. 40,6% des emprunts durent plus de vingt-cinq ans au troisième trimestre 2019 selon Crédit Logement/CSA. C’est trois fois plus qu’en 2015.

Projets immobiliers facilités. Avec la chute des taux, ces assouplissements sont financièrement supportables pour les emprunteurs. Surtout, ils facilitent les projets immobiliers. Témoin la durée : pour 200 000 € empruntés sur quinze ans à 1% bruts, la mensualité s’établit à 1 197 €. Il faut gagner 3 600 € nets pour décrocher ce prêt (règle des 33% de capacité d’endettement). A 1,40% sur vingt-cinq ans, la mensualité tombe à 791 €. 2 400 € nets mensuels suffisent pour obtenir ce crédit.

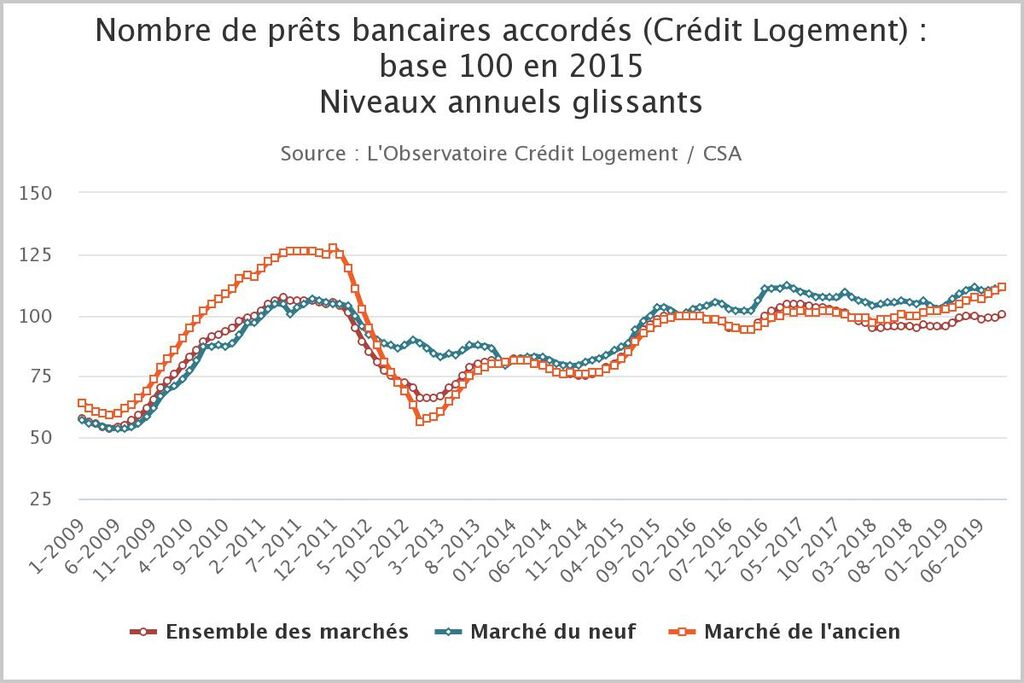

2019 : année record pour le marché. Résultat : de plus en plus de Français profitent de ces bonnes conditions de financement. Au troisième trimestre 2019, le nombre de prêts accordés grimpe de 5,5% en rythme annuel signale la dernière étude Crédit Logement/CSA. Principal bénéficiaire : l’immobilier ancien, qui va franchir cette année et pour la première fois la barre du million de transactions. Les ventes des constructeurs de maisons se redressent et les promoteurs enregistrent de bons rythmes de vente. Bref, tout roule…

© Crédit Logement/CSA

© Crédit Logement/CSACrédit immobilier : certains emprunteurs fragilisés

L’emprunt réservé aux bons gestionnaires. Sauf que certains candidats à l’emprunt ne sont pas toujours bien lotis. Les banques cherchent la sécurité en limitant au maximum les risques d’impayés. En d’autres termes, l’emprunteur doit montrer un profil rassurant, de bon gestionnaire de ses finances et prouver qu’il peut faire face à ses remboursements. Mieux vaut être en CDI. Des comptes dans le rouge, des avis à tiers détenteur, une inscription au Fichier national des incidents de remboursement des crédits aux particuliers (FICP) conduisent au refus de prêt.

Des banques plus vigilantes. Les établissements financiers sont intraitables sur les critères de base comme la capacité d’endettement et le reste à vivre. De plus en plus, elles demandent aux emprunteurs de conserver une marge de manœuvre équivalente à deux ou trois échéances de crédit. Elles commencent à serrer la vis sur les crédits sans apports. Par ailleurs, certaines personnes malades ont du mal à décrocher leur prêt malgré la convention Aeras, laquelle est censée faciliter leur accès à l’assurance emprunteur donc au crédit.

Le plafond du taux de l’usure. Pour les profils risqués (seniors, primo-accédants au plan de financement tendus...), les choses peuvent se compliquer. Les banques leur accordent des taux plus élevés. Et les tarifs d’assurances de prêt immobilier s’envolent. Résultat : ces emprunteurs voient leur taux annuel effectif global dépasser le taux de l’usure (le plafond légal à ne jamais franchir) et le crédit est refusé. Un prêt sur plus de vingt ans, par exemple, ne peut pas afficher un taux supérieur à 2,77% tout compris. Un plafond vite enfoncé avec un taux brut sur vingt-cinq ans à 2,50% et une assurance à 0,60%...

Assurance de prêt : délégation impossible ?

Des économies en théorie… C’est l’assurance-crédit qui suscite actuellement le plus de questions. Faire des économies sur cette protection indispensable pour emprunter est très difficile. Rappelons que les emprunteurs ne sont pas obligés de prendre le contrat-groupe proposé par la banque prêteuse. Ils peuvent choisir un assureur tiers pour souscrire une délégation d’assurance. Autorisée par la loi Lagarde de 2010, cette possibilité permet de réduire les coûts au moins par deux sur ce poste.

Assurance : difficultés pratiques. Le problème, c’est que les banques cherchent de plus en plus souvent à imposer leur contrat groupe. Dans ce cas, il compte en moyenne pour 0,35% du capital emprunté. Une somme sur laquelle les banques dégagent une marge aussi confortable que bienvenue à l’heure des rendements obligataires à taux négatif. Alors que la délégation, avec un coût moyen de 0,10 à 0,15% du capital emprunté, est bien moins rentable pour les établissements financiers…

Dialogue compliqué. Afin de dissuader les emprunteurs de déléguer leur assurance, les banques usent de manœuvres « dilatoires » selon le comparateur Magnolia.fr. Elles tentent d’imposer leur contrat groupe lors de la négociation du prêt, menacent de modifier les conditions du crédit en cas de délégation ce qui est interdit, voire demandent des pièces imaginaires. Résultat : plus de 85% du marché de l’assurance emprunteur est aux mains des banques, privant les emprunteurs de substantielles économies.

Conseils pour bien s'assurer. Comment contourner l'écueil ? Si la banque se montre réticente à la délégation, mieux vaut accepter sa proposition pour ne pas faire traîner le dossier. Dès le mois suivant, l’emprunteur aura un an pour trouver une délégation, comme la loi Hamon de 2014 le lui permet. Rappelons que la priorité, c'est d'obtenir le financement dans les délais fixés dans le compromis de vente et donc de réussir à acheter.

Crédit immobilier : l’autre manque d’assurance

La hausse du nombre de prêts à l’habitat pourrait laisser croire que les Français sont plutôt décontractés lorsqu’il s’agit d’emprunter. C’est sans doute vrai pour le plus grand nombre. Mais un sondage Lesfurets/BVA révèle que « souscrire un prêt immobilier est vécu comme un parcours du combattant par 23% des propriétaires ». Ce qui coince ? « Le temps nécessaire à la constitution du dossier et le stress induit par certaines étapes » note l’étude. Laquelle d’enfoncer le clou : « plus d’un propriétaire sur cinq s’est senti mal accompagné pendant l’obtention de son crédit immobilier ». Des difficultés qui touchent davantage les CSP+ et les familles avec enfants. Il y a sans doute encore beaucoup de pédagogie à faire en matière de financement immobilier. Sur un acte qui engage les emprunteurs sur un tiers de leur vie et un tiers de leurs revenus, le service, l’information et l’assistance sont plus que jamais indispensables. L’occasion de rappeler que pour faciliter les choses, PAP propose un contenu particulièrement riche sur le sujet, à consulter sans modération dans notre rubrique Je suis acheteur/trouver son crédit. Par exemple en commençant par notre dossier : Crédit immobilier, les grandes étapes de la signature.

Prêt et assurance : des emprunts risqués

Crédit sophistiqué. Pour conserver la manne de l’assurance emprunteur, certaines banques proposent des prêts lissés, révèle le comparateur Magnolia.fr. Comment ça marche ? Dégressive, l’assurance groupe est remboursée en priorité, avant le capital. Le lissage crée une mensualité unique et constante tout au long du paiement du crédit. A la clé : une assurance plus onéreuse, un capital plus long à amortir et un prêt plus cher qu’une formule classique, le tout intégré dans la mensualité unique.

Inconvénients pour l’emprunteur. Ces prêts dits lissés ne sont commercialisés que par le Groupe BPCE. Interrogé par Capital.fr, cette banque explique que l’emprunteur est sécurisé par la mensualité constante tout au long du remboursement et que ce financement ne coûte pas vraiment plus cher que les autres. Ayant fait refaire les calculs, notamment par la banque créatrice de l’offre, Capital.fr confirme que cette formule lissée reste moins favorable à l’emprunteur notamment en termes de coût.

Conseils et solutions. Pour éviter ces crédits alambiqués qui font notamment grimper le prix de l’assurance, Magnolia.fr conseille de comparer les tableaux d’amortissement issus de la banque en question et d’un autre établissement, en prenant en compte le coût total du crédit, le capital amorti à huit ans et le pourcentage de l’assurance remboursé toujours à huit ans. Magnolia.fr suggère de se faire assister par un courtier, « censé accompagner les emprunteurs et les aider à y voir plus clair ».

Le Parlement au secours de l’assurance emprunteur

Le sénateur Bourquin contre-attaque. La protection du consommateur en matière d’assurance emprunteur pourrait faire de gros progrès. Le sénateur socialiste Martial Bourquin a déposé une proposition de loi le 23 octobre 2019, un texte dont l’objectif est de « renforcer l'effectivité du droit au changement d'assurance emprunteur ». Rappelons qu’il est possible de changer de contrat dans l’année qui suit sa signature (loi Hamon), mais aussi tous les ans à sa date anniversaire (amendement Bourquin/loi Sapin de 2017).

Assurance, droit et information. Les nouveautés du texte du 23 octobre 2019 ? D’abord, la date de fin du contrat d’assurance serait gravée dans le marbre et trois mois avant, les banques auront l’obligation d’informer l’emprunteur, au mois trois mois avant l’échéance, sur leur droit à résilier leur contrat pour en choisir un autre. Avec cette mesure, les banques ne pourraient plus entretenir le flou sur cette date, permettant à l’emprunteur de respecter les délais pour choisir une police plus avantageuse.

Les critères pour changer de contrat. Ensuite, la nouvelle loi Bourquin obligerait les banques à communiquer à l’emprunteur, sur sa demande, sans frais et dans un délai de dix jours, la fiche d’information standardisée (FIS) qui décrit les garanties de son assurance-crédit. De quoi comparer plus facilement les offres. La FIS compte dix-huit critères. La banque en coche onze et la délégation doit reprendre ces même onze critères pour être acceptée par l’établissement prêteur.

La parole à l’Assemblée. Enfin, le texte compte renforcer l’information de l’emprunteur, notamment sur « son droit à résiliation et les délais qu’il doit respecter pour en faire usage tout en renforçant les sanctions en cas de manquement par le prêteur à ses obligations d’information ». Ces dispositions entreraient en vigueur quatre mois après la publication de cette loi, qui concernerait aussi les contrats en cours. Il faudra donc attendre : les Sénateurs ont adopté ce texte et il doit maintenant passer devant l’assemblée.

Amélioration assurée ? La nouvelle loi va-t-elle apporter des changements positifs pour les candidats à l’emprunt comme pour ceux qui sont en cours de remboursement ? Difficile de répondre. Les banques vont sans doute freiner des quatre fers, soucieuses qu’elles sont de conserver leurs marges sur l’assurance. Pour autant, les précédents textes (lois Lagarde et Hamon, amendement Bourquin de 2017) ont quand même facilité les choses. Ils ont notamment entraîné la baisse des tarifs des contrats d’assurance groupe. C’est toujours pas à pas que les sommets se gravissent.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

8 août 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

11 août 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

13 août 2026 à 12h30 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

13 août 2026 à 18h00 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille