Immobilier : l’ancien fait de la résistance

Les ventes de logements anciens devraient baisser de 15% cette année, un recul qui cache une vraie solidité, avec une demande toujours vive et des conditions de crédit favorables. Ce qui devrait aussi pousser les prix de l’immobilier à la hausse.

© Franck Paubel

© Franck Paubel

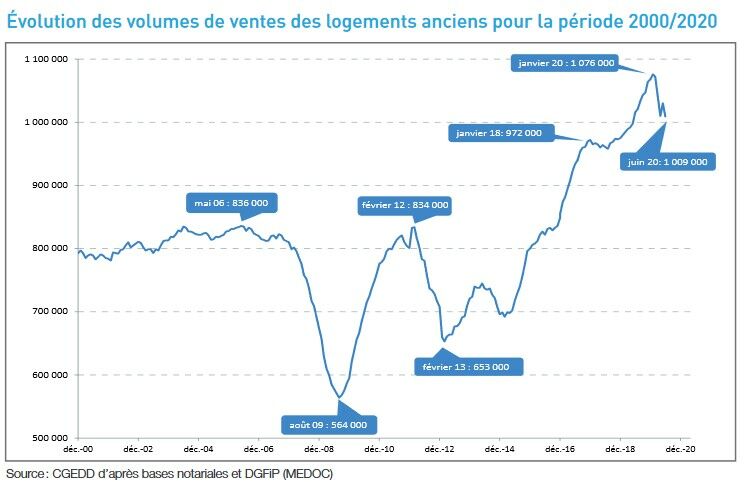

900 000 transactions devraient être enregistrées cette année dans l’ancien estiment les Notaires de France dans leur dernière note de conjoncture, parue le 28 octobre 2020. C’est une baisse d’environ 15% par rapport à 2019. Après un bon mois de janvier, l’inflexion des ventes a été observée dès février 2020. Un mouvement logiquement accentué par le confinement, qui a amputé le marché de deux mois d’activité. Et s’il y a eu « un rebond durant l’été », les Notaires anticipent « une stagnation des volumes des ventes jusqu’à la fin de l’année ». Du coup, les jeux sont sans doute faits quant au nombre de transactions dans l’ancien pour 2020. Et le résultat n’est pas forcément catastrophique.

Des ventes qui résistent. Bien sûr, un recul des ventes de 15% entre 2019 et 2020, ce n’est pas rien. Mais attention : l’an dernier, le marché a franchi la barre du million de ventes (1 059 000 plus précisément) pour la première fois depuis que les statistiques existent. Et les 900 000 mutations n’ont été dépassées qu’en 2017, 2018 et 2019. Malgré de nombreux vents contraires (Covid-19, durcissement des conditions de prêt, moral des Français en berne), l’immobilier ancien fait manifestement preuve de « résilience » comme le disent les notaires. Lors de la terrible crise financière de 2008, le marché était passé en un an de 830 000 à 560 000 transactions…

© Notaires de France

© Notaires de FranceL’influence des taux bas. Si l’ancien sauve les meubles, c’est grâce à des taux d’intérêt qui sont restés très bas. Selon les courtiers, la moyenne brute (hors assurance) sur vingt ans a oscillé, de janvier à octobre 2020, de 1,20 à 1,50%. Aujourd’hui, elle tourne autour de 1,25/1,30% bruts. Lors du record absolu à la baisse de la fin 2019, elle était tombée à 1,10%. Un argent bon marché qui cette année a permis aux acquéreurs de préserver leur capacité d’emprunt. C’est d’autant plus vrai que les bons dossiers ont pu décrocher des décotes, le vingt ans brut démarrant à 0,90% pour ces emprunteurs disposant de bons revenus et d'un solide apport personnel.

L’immobilier neuf à la peine. Même le resserrement des conditions d’emprunt ne devrait pas faire dévisser les ventes. Respectant à la lettre les recommandations que le Haut conseil de stabilité financière (HCSF) a émis fin 2019, les banques ont limité le taux d’effort à 33% (part des revenus consacrés au remboursement du prêt), la durée des crédits à 25 ans et le montant emprunté à sept années de revenus. Résultat : entre janvier et octobre 2020, le nombre de prêts à l’habitat effectivement accordés baisse de 19,9% par rapport à la même période de 2019 signale l’Observatoire du financement Crédit Logement/CSA. L’ancien limite la casse avec un nombre de prêts qui recule de 11,1%, mais le neuf plonge de 28,4% ! Ce secteur devrait payer le plus lourd tribut à la crise, avec une chute des ventes de l'ordre de 25%...

Une forte envie d’acheter. Il semble même que la Covid-19 et la crise qui s’en suit stimulent l’envie de pierre des Français. En août dernier (une période traditionnellement calme pour la pierre), PAP.fr constate « une hausse des recherches de biens à acheter de + 60 % par rapport à août 2019 en Ile-de-France et dans les départements limitrophes ». Un nombre de recherche qui progresse aussi dans les métropoles régionales et leurs périphéries. Entre autres exemples, la Loire-Atlantique monte de 68%, le Rhône de 86% et le Nord de 104% ! Pourquoi cette cote croissante ? « L’immobilier reste plus que jamais une valeur refuge. Nous le constatons une fois de plus en cette période incertaine » répondent les notaires.

© Notaires de France

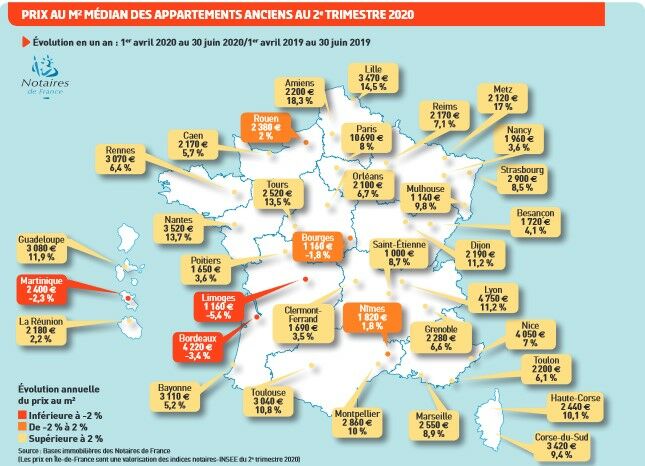

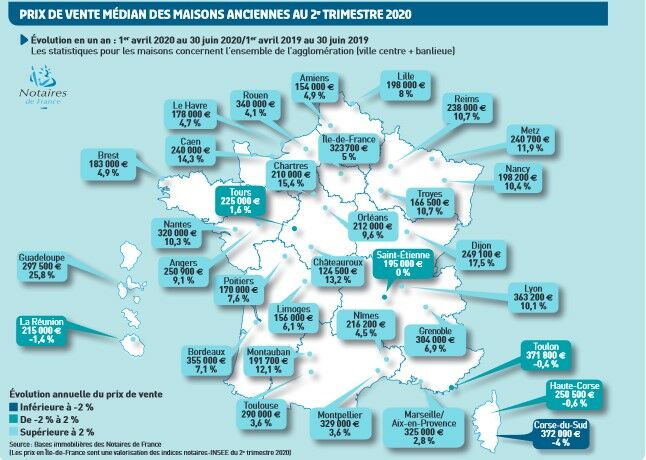

© Notaires de FranceHausse des prix de l’ancien. Cette demande toujours ferme pousse les prix à la hausse. Selon les indicateurs avancés des Notaires, le mètre carré progresse, à fin octobre 2020, de 7% en rythme annuel pour les appartements et de 6,4% pour les maisons sur l’ensemble de l’Hexagone. En Ile-de-France, l’augmentation atteint (toujours en rythme annuel) 6,6% à Paris, 9% en petite couronne ou encore 6,1% pour les appartements et 7,6% pour les maisons en grade couronne. En région, les indicateurs avancés montrent une poursuite de la hausse et même une accélération pour les maisons. Des biens qui, après le confinement, n’ont jamais été aussi appréciés !

© Notaires de France

© Notaires de FranceUn marché qui change. La hausse de la demande n’est pas le seul facteur d’inflation immobilière. Avec les recommandations du HCSF, les banques demandent davantage d’apport et respectent strictement les critères de taux d’effort et de durée des crédits. De quoi écarter progressivement les accédants modestes (ils manquent d’apport et ne peuvent plus allonger les durées pour gagner du pouvoir d’achat). Du coup, « la production de prêts se déplace vers les catégories les plus aisées » selon Crédit Logement. Des ménages aux revenus et à l’apport confortables, qui ont les moyens de leur politique ce qui soutient les prix.

Et l’avenir face à la crise ? « Le secteur de l’habitation devrait rester préservé du fait d’un marché d’utilisateurs » estiment les notaires, écartant tout risque spéculatif. « Pour prendre l’exemple de Paris, si le nombre de demandes pour une offre a certes baissé, passant de dix acquéreurs pour un vendeur à cinq pour un, il demeure un marché de pénurie. La psychologie des vendeurs a évolué, ces derniers se montrant moins exigeants ». Pour autant, les notaires conditionnent une reprise des ventes au printemps prochain à « un rattrapage économique » et à « une crise sanitaire sous contrôle ». Bref, la résilience n’empêche pas l’incertitude.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

21 juillet 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

21 juillet 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille