Crédit immobilier : les vrais taux en mars 2018

Les taux des prêts immobiliers oscillent aujourd’hui entre stabilité et légères baisses. Surtout, ils restent très proches de leurs plus bas niveaux historiques. La tendance va-t-elle durer ? Comment les emprunteurs peuvent-ils profiter de ces prêts bon marché pour financer leur projet logement ?

© Fotolia - Benjamin Haas

© Fotolia - Benjamin Haas

Faut-il avoir peur de la hausse des taux immobiliers ? Pas pour le moment. En février 2018, la moyenne toutes durées confondues est tombée à 1,47% brut (hors assurance et frais annexes), contre 1,49% un mois plus tôt selon l’Observatoire Crédit Logement/CSA. « Depuis août 2017, les taux diminuent doucement, de l’ordre de deux points de base par mois et ils ont retrouvé leur niveau d’août 2017 », indique cet organisme qui décortique chaque mois le marché des prêts immobiliers. Du coup, cette moyenne toutes durées confondues se rapproche du record absolu à la baisse : 1,31% en novembre 2016. Loin des 3,08% de 2013…

Où en est-on début mars 2018 ? A l’orée du printemps « les taux des prêts immobiliers stagnent et à quelques exceptions près, ils sont identiques à ceux de février », constate le courtier Cafpi dans un communiqué du 5 mars 2018. Son confrère Empruntis précise le même jour que, sur 32 barèmes bancaires reçus début mars, 13 augmentent de 5 centimes en moyenne, 4 baissent de 10 centimes en moyenne tandis que les 15 restants sont stables par rapport à début février. Et ce courtier d’ajouter que les taux moyens ne bougent pas depuis des semaines…

À lire aussi : Crédit immobilier en 2023 : la fin de la hausse des taux ?

Des taux presque au plus bas. Actuellement, les taux bruts moyens (hors assurance et frais annexes) tournent autour de 1,50% sur quinze ans, de 1,70% sur vingt ans ou encore de 1,90% sur vingt-cinq ans. En novembre 2016, date du plancher record absolu à la baisse, il fallait compter en moyenne 1,35% sur quinze ans, 1,55% sur vingt ans et 1,80% sur vingt-cinq ans. « En mars 2018, 85% des banques proposent des taux bruts sur vingt ans sous la barre des 1,90% », note Hervé Hatt, président du courtier Meilleurtaux.com. « La situation est identique à celle de début 2017 et meilleure qu’à l’automne dernier. » Bref, l’argent reste très bon marché.

Contexte haussier. Pourtant, de nombreux facteurs militent en faveur d’une hausse. L’inflation, en rythme annuel, tourne actuellement à 1,3%, contre 0,5% en novembre 2016. L’OAT TEC 10, l’indice financier qui sert de mètre-étalon aux tarifs des crédits à l’habitat, a vu son niveau doubler en 18 mois. La Banque de France et les régulateurs européens (le comité de Bâle) poussent les prêteurs à ne pas sacrifier des marges déjà étroites en bradant leurs prêts au logement. Et les banques pourraient être tentées de monter leurs tarifs pour compenser la libéralisation de l’assurance emprunteur.

Les vertus de la concurrence. Si la hausse n’est pas d’actualité, c’est pour une raison simple. Les banques, qui affichent d’ambitieux objectifs commerciaux pour 2018, cherchent de nouveaux clients. Leur seul moyen pour les séduire, c’est le crédit immobilier à bas coût. Les emprunteurs, évidemment, n’ont pas à s’en plaindre. Mais les banques, elles aussi, en tirent bénéfice. « Elles consolident leurs fonds propres avec les dépôts apportés par ces nouveaux clients », explique Ludovic Huzieux, directeur associé d’Artemis Courtage. « Elles pourront par la suite les équiper en assurances, services et autres placements pour reconstituer leurs marges. »

© Empruntis

© EmpruntisCrédit gratuit ! Les banques ne se contentent pas d’appliquer des taux bas pour séduire l’emprunteur. « Elles manifestent une forte propension à appliquer des décotes, c’est-à-dire à offrir des taux plus bas que ce qui est affiché au départ », signale Maël Bernier, directrice de la communication de Meilleurtaux.com. Si actuellement le taux brut moyen sur vingt ans s’établit à 1,70%, les meilleurs dossiers empruntent à 1,20%. Sur quinze ans, certains emprunteurs décrochent des crédits à 0,90% alors que la moyenne vaut 1,35%. Maël Bernier a même vu un crédit immobilier sur trois ans à… 0,10% hors assurance ! En termes de taux réels, inflation déduite, ces chiffres montrent que pour les bons dossiers, le crédit immobilier est quasiment gratuit.

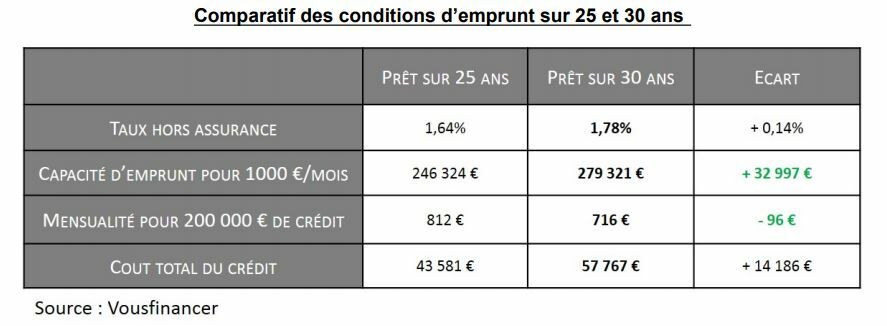

Nouvelles formules de crédit. Certaines banques généralistes sont si avides de nouveaux clients qu’elles remettent au goût du jour des formules jusque-là utilisées par les seuls spécialistes du financement immobilier : les crédits très longues durées. « Elles prêtent de nouveau sur plus de vingt-cinq ans, y compris sur trente, voire trente-cinq ans », signale Sandrine Allonier, directrice des relations banques de Vousfinancer. « La grande nouveauté, c’est que les taux ont beaucoup baissé sur ces durées longues, rendant ces emprunts attractifs. » Pour ce courtier, il est aujourd’hui possible d’emprunter à 2% sur trente ans, voire à 2,55% sur trente-cinq ans. Des formules réservées aux jeunes primo-accédants, aux investisseurs ou encore à certains multipropriétaires qui ne veulent pas alourdir leurs remboursements.

© Meilleurtaux.com

© Meilleurtaux.comRemontée programmée. Reste une question : les taux vont-ils remonter ? « C’est inéluctable », répond Alban Lacondemine, président du courtier Emprunt Direct. « Le mouvement pourrait s’enclencher d’ici quelques semaines. Reste à savoir s’il sera graduel ou plus brutal. » De fait, les banques ne pourront pas continuer éternellement à prêter à marge réduite. Et puis la reprise de l’inflation, la progression des indices financiers n’argumentent pas en faveur de nouvelles baisses. Selon les estimations du Crédit foncier, la moyenne toutes durées confondues pourrait atteindre les 1,65% d’ici fin 2018.

Hausse des taux : quel impact ? « Seuls 5% des emprunteurs seraient exclus du marché si les taux progressaient de 50 points de base », calcule Hervé Hatt. Les primo-accédants qui bénéficient du PTZ en zones A et B1 seraient eux aussi épargnés. « Dans ces secteurs, ce crédit gratuit finance 40% du projet », explique Alain Dinin, président de Nexity. « La hausse des taux ne portant que sur 60% de leur financement, leur opération ne serait pas remise en question. » Autre public peu sensible à la hausse des taux : les investisseurs. Ils peuvent en effet déduire leurs intérêts d’emprunt de leurs loyers quand ils les déclarent au fisc.

© Meilleurtaux.com

© Meilleurtaux.comLes banques à la rescousse. Pour les autres catégories d’emprunteurs, une hausse des taux limitée serait compensée par une légère progression de la durée de remboursement. Les banques, qui chercheront toujours de nouveaux clients, élargiront leur offre. Certaines d’entre elles proposent d’ores et déjà des petits prêts complémentaires à taux bonifiés, voire gratuits pour permettre aux petits budgets de boucler leur financement. Surtout, les emprunteurs disposent de nombreux moyens pour faire baisser le taux de leur crédit. Ils peuvent réduire le coût de leur crédit en misant sur la délégation d’assurance, ou encore mettre les banques en concurrence. Le bon plan : « si les emprunteurs sont prêts à consentir des contreparties intéressantes (assurance emprunteur, assurance de biens, etc.), les banques sont d’autant plus ouvertes à la négociation » indique Cécile Roquelaure, directrice de la communication d’Empruntis.

Trois conseils pour obtenir un bon taux immobilier

Bâtir un solide dossier et soigner son profil. Vos comptes bancaires doivent être bien tenus (peu de découverts, pas d’incidents de paiement). Vos ressources seront régulières (mieux vaut être en CDI). Préparez votre dossier en amont avec toutes les pièces nécessaires pour montrer à la banque que vous êtes prêt à emprunter.

Tenir compte des critères des banques. Votre mensualité de prêt ne doit pas dépasser le tiers de vos revenus nets des autres prêts et éventuelles pensions alimentaires. Votre reste à vivre et votre saut de charges (ce qu’il reste une fois l’échéance de crédit payée) seront raisonnables.

Négociez auprès des établissements financiers. Avec votre bon dossier, vous consulterez plusieurs banques et vous étudierez leurs propositions. Vous choisirez la meilleure en termes de taux mais aussi de fonctionnement et de garanties (un prêt immobilier s’envisage de façon globale). Vous pouvez confier cette mission à un courtier, un intermédiaire dont le métier est justement de vous faire obtenir de bonnes conditions de crédit. Pour en savoir plus, voir notre dossier Combien emprunter.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille