Immobilier : l’insolente bonne santé du marché de l’ancien

Les ventes de logements anciens cartonnent malgré une hausse des prix de 70% entre 2000 et 2018. Des taux d’intérêt au plus bas et des crédits immobiliers toujours plus longs soutiennent le marché. Pour combien de temps ?

© PAP

© PAP

Tout frais ! Le Conseil général de l’environnement et du développement durable (CGEDD) a réactualisé ses chiffres sur le marché de l’ancien le 13 août 2018. Les données très riches de cet organisme officiel dépendant du ministère de la Transition Ecologique et Solidaire mettent en perspective les évolutions des taux d’intérêt et des prix des logements. Et les résultats sont édifiants : malgré un mètre carré en hausse, les taux d'intérêt très bas et l’allongement de la durée des crédits permettent au marché d’enregistrer un nombre record de transactions depuis deux ans. Analyse.

Des prix au sommet. Depuis la mi-2015, les prix de l’ancien augmentent de 3 à 4% par an selon l’indice notaires Insee. En rythme annuel, la progression atteint 3,5% sur les trois premiers mois de cette année. Problème : les revenus ne suivent pas. « Au premier trimestre 2018, l’indice du prix des logements anciens rapporté au revenu par ménage est supérieur de 72% à la tendance longue qu’il avant suivie sur la période 1965/2001 » note le CGEDD. Et ce dernier de souligner qu’en euros constants, hors inflation, les prix bondissent de 70% entre 2000 et 2018. Alors que dans le même temps, les revenus ne progressent que de… 3% !

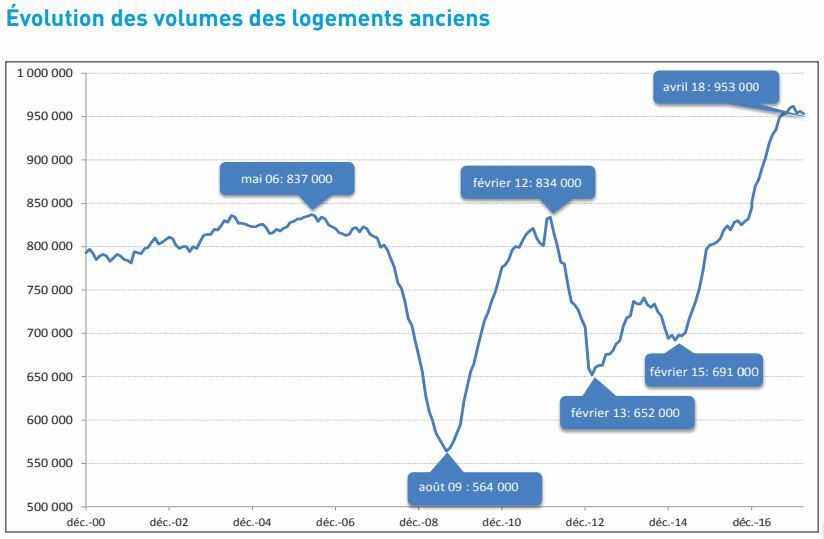

Records de vente. Le découplage prix/revenus n’empêche pas le marché de tourner à plein régime. Sur douze mois, de juin 2017 à mai 2018, l’ancien enregistre 948 000 transactions. Un chiffre proche du record absolu de 2017 (968 000 mutations). « Le montant des ventes cumulé sur douze mois est à fin juin 2018 supérieur de 52% à la tendance longue qu’il avait suivi sur la période 1965/2001 » indique le CGDD.

Années exceptionnelles. Un examen attentif des statistiques du CGEDD montre que, depuis 1970, le cap des 900 000 transactions annuelles dans l’ancien n’a été franchi qu’en 2017 et 2018. Durant la période d’euphorie 2005/2007, le marché tournait autour de 820 000 à 830 000 ventes annuelles. Lors de la reprise de 1999, 742 000 mutations ont été observées. Bref, on n’a jamais autant vendu de logements anciens depuis deux ans !

© Notaires de France - Base BIEN

© Notaires de France - Base BIENL’intérêt des taux bas. Si le marché va aussi fort, c’est d’abord grâce à la baisse des taux. Selon la Banque de France, la moyenne pour les prêts de plus d’un an s’établit à 1,55% bruts hors assurance en juin 2018. C’est le plus bas niveau depuis 50 ans. En février 2012, la moyenne tournait à 4,12%. Elle montait à 5,20% en décembre 2008, au plus fort de la crise financière. En 1982, le taux immobilier moyen dépassait les 16%. Une autre époque.

Baisse du pouvoir d’achat immobilier. Bémol émis par le CGEDD : « du point de vue d’un accédant à la propriété, les taux bas ne suffisent pas à compenser le niveau des élevé du prix des logements anciens : le pouvoir d’achat immobilier est inférieur de 20% à ce qu’il était entre 1965 ou en 2000. » Et d’ajouter : « pour acheter le même logement toutes choses égales par ailleurs, un primo-accédants doit s’endetter sur 21 ans en 2018 contre 15 ans en 1965 ou en 2000. »

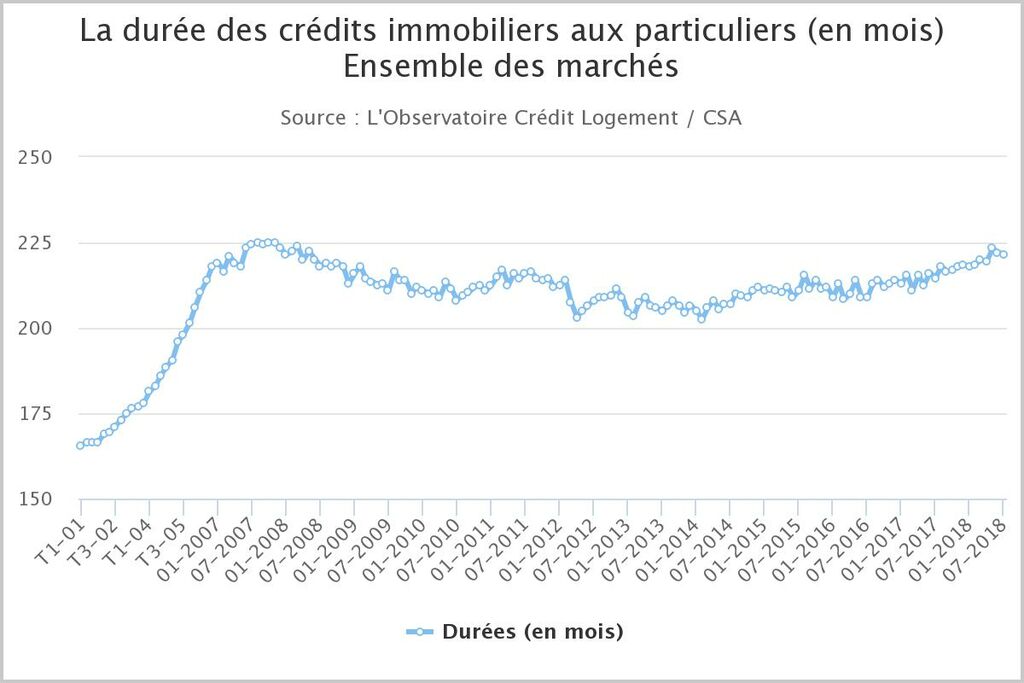

Des prêts toujours plus longs. Pour concrétiser leur projet dans un contexte de taux bas et de revenus qui stagnent, les Français en général et les primo-accédants en particulier n’ont pas d’autres choix que d’allonger la durée de leur crédit immobilier. Les banques, qui cherchent à capter des clients, suivent. Résultat : la durée moyenne des emprunts immobiliers culmine à 222 mois en juillet 2018 selon l’Observatoire du financement CSA/Crédit logement. C’est 17 mois de plus qu’en 2014. En 2001, cette même durée plafonnait à… 167,5 mois.

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSAEt les loyers de l’ancien ? Le secteur locatif, lui semble plus sage. « L’indice des loyers rapporté au revenu disponible par ménage de l’ensemble des ménages est, en juin 2018, au même niveau qu’en 1999 ou en 1974 » note le CGEDD. Pour autant, le taux d’effort des locataires passe de 16% en 1990 à 24% en 2013. S’ils vivent dans des biens de meilleure qualité « ils se sont paupérisés par rapport à l'ensemble des ménages » pointe le CGEDD. Cela dit, les bailleurs privés se sont adaptés. Entre 2007 et 2017, les loyers montent de 1% par an contre une inflation annuelle de 1,2% sur la période note l’Observatoire privé Clameur.

Immobilier : toujours rentable ! « L'indice des loyers ayant beaucoup moins augmenté que l'indice du prix des logements, le rendement locatif net est aujourd'hui très faible » signale le CGEDD. Selon nos estimations, il s’établit autour de 3,5 à 4% nets en moyenne. En termes financiers, l’immobilier locatif doit offrir au moins 1% de plus que les Obligations à dix ans au titre de la prime de risque (vacance, réparations, etc.). Or le taux des OAT 10 ans est à 0,65% au 13 août 2018 ! En clair : le rendement reste plus que correct. Et le capital s’est beaucoup valorisé grâce à la hausse des prix.

Le boom des recettes fiscales. Au final, les données du CGEDD brossent un portrait assez flatteur de l’ancien. Des taux bas et des crédits plus longs soutiennent le marché. Les investisseurs bénéficient d’un placement toujours attractif même s’ils doivent intégrer la fragilité financière des locataires. Ajoutons que l’Etat y trouve aussi son compte. Les recettes fiscales de l’immobilier représentent 74,4 milliards d’€ (+5,7% sur un an) selon la Commission des comptes du logement. Les dépenses s’établissent à 41,9 milliards d’€ (recul de 0,3%). Bénéfice : 32,5 milliards d’€. Un pognon de dingue !

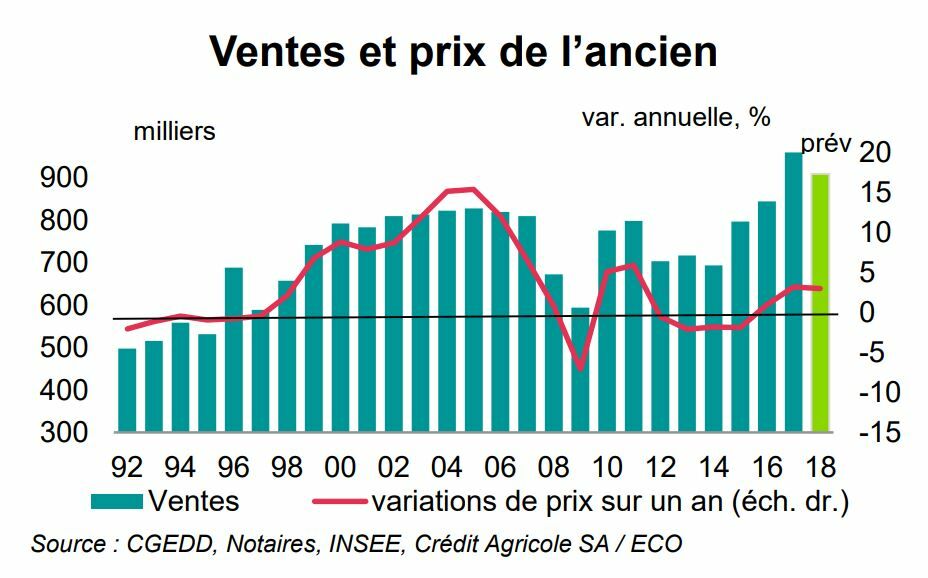

2018 : quelles prévisions pour l'immobilier ? Les tendances actuelles vont-elles s’inscrire dans la durée ? Pour les prix, la réponse est positive. La progression du mètre carré devrait atteindre 3% cette année et 2% en 2019 selon une étude Crédit Agricole SA du 26 juillet 2018. Les projections de prix des Notaires de France à fin août 2018 tablent sur une hausse, en rythme annuel, de 2,9% pour les appartements et de 2,4% pour les maisons.

Ancien : ventes en hausse. La hausse des prix n’a guère d’effet sur le marché. Au premier semestre 2018, la Fnaim observe une hausse des ventes de 3,40% par rapport à la même période de 2017. La majorité des grands réseaux d’agences confirme la tendance. Entre mai et juillet 2018, le nombre de prêts finançant de l’ancien progresse de 8,6% par rapport à la même période de 2017 signale pour sa part l’Observatoire Crédit Logement/CSA.

© Crédit Agricole SA

© Crédit Agricole SA2018, un bon cru pour l’immobilier. Selon l'étude Crédit Agricole SA, les ventes se replieraient de 6% cette année, soit dans les 910 000 transactions, la faute à une timide remontée des taux en fin d’année et à des prix qui crèvent les plafonds dans les grandes métropoles. En avril dernier, le Crédit foncier misait sur 900 000 ventes au plan national en 2018, le cabinet d’études Xerfi prévoyant 950 000 mutations. Au but du compte, 2018 pourrait ainsi s’afficher comme l’une des deux ou trois meilleures années depuis plus de 40 ans.

Immobilier : les vrais prix de l’ancien

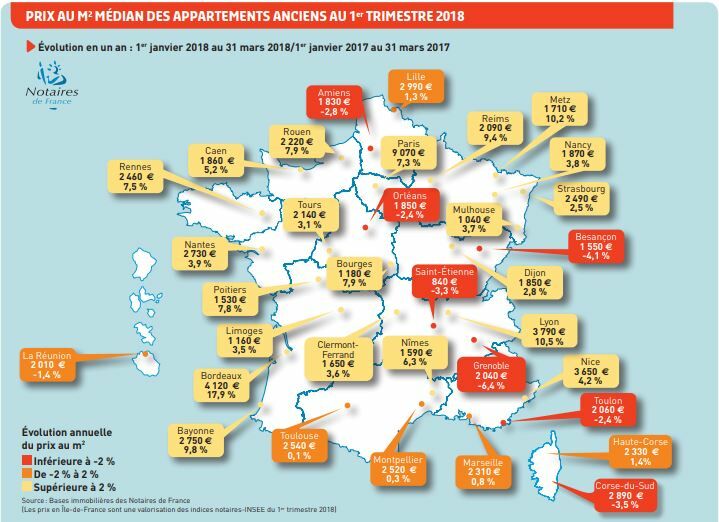

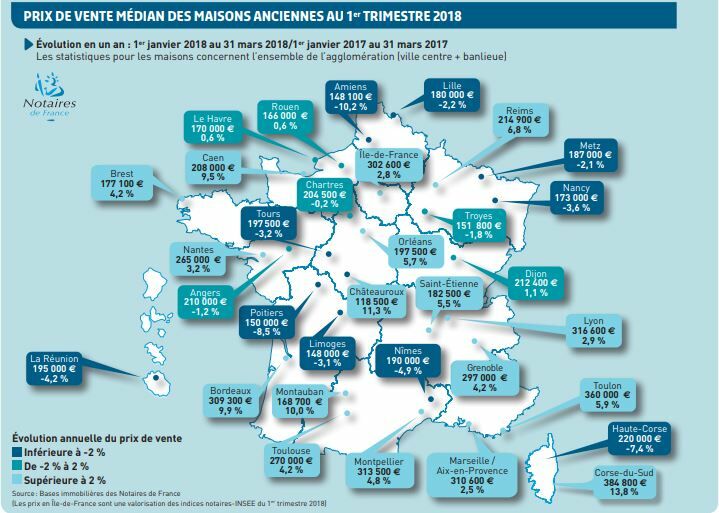

Cet article donne une analyse macro-économique du marché de l’ancien. Il ne doit pas cacher que les évolutions, tant en termes de prix que de volume de transactions), varient selon les villes. Dynamiques, les grandes métropoles voient leur prix monter. Mais nombre de villes moyennes voient leur mètre carré stagner voire baisser. Surtout, le prix d’un logement se fixe au cas par cas en fonction de l’adresse (quartier, rue), de ses caractéristiques (étage élevé pour un appartement, jardin pour une maison) et de son état. Pour vous donner une idée, reportez-vous aux cartes des Notaires de France ci-dessous. Elles ont été publiées le 26 juillet 2018. Les chiffres proviennent des actes authentiques, ils sont dont en léger décalage par rapport aux prix actuels.

© Notaires de France - Base BIEN

© Notaires de France - Base BIEN © Notaires de France - Base BIEN

© Notaires de France - Base BIEN🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille