Crédit immobilier : pensez à renégocier !

Avec des taux repartis à la baisse, la renégociation de crédit retrouve un nouveau souffle. Loin de rester sourds au régime de décotes débuté le mois dernier, les emprunteurs voient là l’occasion de réjouissantes économies et n’hésitent pas à renégocier les termes de leur contrat.

© Vousfinancer.com

© Vousfinancer.com

L’occasion est trop belle. Avec des taux repartis à la baisse, dépassant même les niveaux record de 2016, les détenteurs de prêts immobiliers se pressent aux portes des établissements financiers dans l’espoir d’obtenir une décote du taux initial de leur emprunt. Une promesse de substantielles économies, qui passe obligatoirement par le subtil exercice de la négociation sauf à s’en remettre à un courtier de son choix. Chez certains de ces professionnels, les demandes de renégociation ont explosé et représentent aujourd’hui 25 à 30 % de la totalité des requêtes.

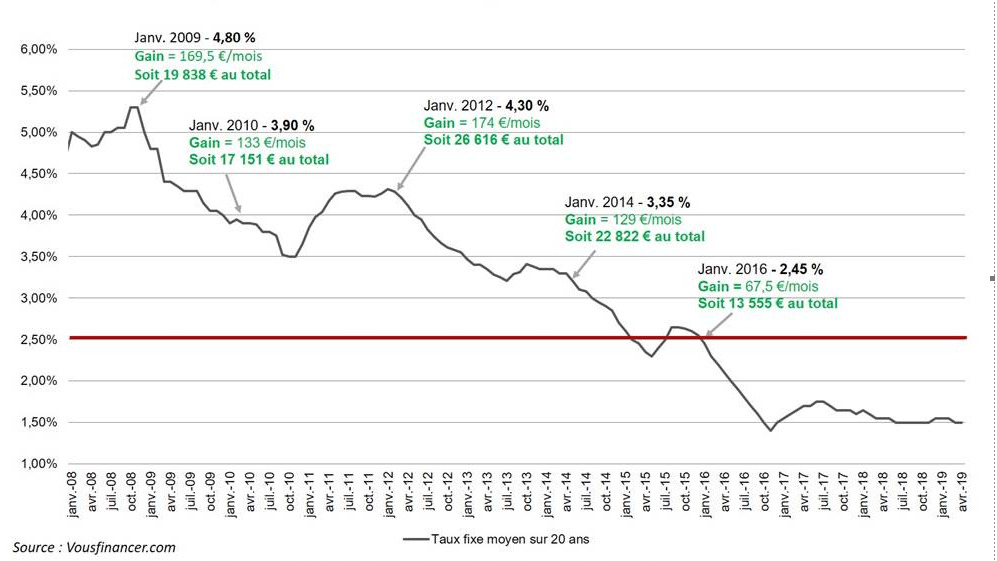

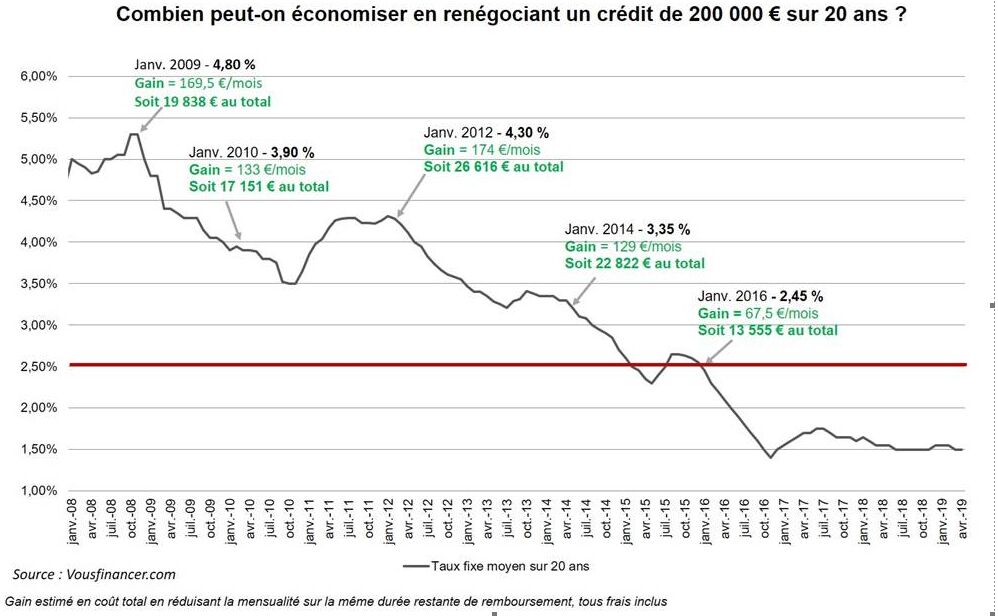

Taux en baisse. L’annonce de taux record ces dernières semaines (sur 20 ans, il est désormais possible d’emprunter en moyenne à 1,50 %) offre de nouvelles opportunités aux emprunteurs qui ont souscrit un crédit - même récemment - de le renégocier. « On considère que tous les crédits souscrits avec un taux supérieur à 2,4 % peuvent théoriquement être renégociés », argumente Sandrine Allonier, porte-parole de Vousfinancer. « Cela motive aussi ceux qui envisageaient de le faire depuis plusieurs mois mais qui devant la complexité des démarches avaient renoncé à une telle opération. »

Renégociations en hausse. Depuis début février, Vousfinancer.com constate une reprise des demandes de renégociations de crédits dont le nombre avait diminué au deuxième semestre 2018… Au premier trimestre 2019, les dossiers de renégociations de prêts sont en hausse de 25 % par rapport au 1er trimestre 2018. Le constat est le même du côté de la Banque de France. Les dernières statistiques mensuelles font état d’une légère hausse des renégociations de crédits en février, soit 18,3 % contre 14,6 % en décembre 2018.

Economies à la clé. Il faut dire que l’’opération peut se révéler intéressante financièrement. Ainsi, un crédit de 200 000 € souscrit sur 20 ans en janvier 2014 à 3,35 % hors assurance et renégocié aujourd’hui à 1,10 % sur 15 ans permet d’économiser 129 € de mensualités soit au total 22. 822 € par rapport au coût du crédit initial, tous frais inclus (pénalités de remboursement anticipé, frais de garantie et frais de courtage). « Nous parvenons à négocier pour les meilleurs profils 0,6 % sur 15 ans, 0,85 % sur 20 ans et 1,1 % sur 25 ans et même récemment, nous avons obtenu 0,30 % sur 7 ans », précise Jérôme Robin, directeur général et fondateur de Vousfinancer.

Deuxième achat. Renégocier c’est aussi le moyen pour ceux qui voudraient réaliser un second achat (locatif ou résidence secondaire) de dégager une capacité mensuelle de remboursement supplémentaire et donc d’acheter sans trop alourdir leurs mensualités. Une option intéressante dans la mesure où les prix du mètre carré accusent depuis le mois dernier une légère hausse dans plus de la moitié des villes de France selon le dernier palmarès du courtier meilleurtaux.com.

© Vousfinancer.com

© Vousfinancer.comUn différentiel de taux à respecter.On considère qu’il faut un point d’écart entre le taux du crédit à renégocier et les taux actuels pour que l’économie générée rende l’opération intéressante compte tenu des frais engendrés qui peuvent atteindre jusqu’à 3 % du capital restant dû… « Mais un écart de 0,70 point peut suffire pour les crédits récents, de plus de 300 000 € ou ayant des durées supérieures à 20 ans, d’où la nécessité d’étudier la pertinence de l’opération pour ne pas passer à côté d’une opportunité », détaille Sandrine Allonier.

Crédits récents. « Globalement, un différentiel de taux de 0,8 % peut déjà permettre de belles économies en fonction du montant restant à rembourser », confirme Ludovic Huzieux, directeur associé d’Artémis Courtage. En effet, pour les crédits de moins de 5 ans, l’opération est encore plus intéressante car c’est en début de prêt que l’on rembourse le plus d’intérêts (jusqu’à 50 % de la mensualité les deux premières années pour les crédits sur 20 ans et même jusqu’à 60 % pour les crédits sur 25 ans). C’est donc à ce moment-là qu’un rachat aura le plus d’impact sur le coût total du crédit…

Diminuer la durée. Autres points à ne pas négliger, la possibilité de diminuer la durée restante de son prêt en conservant la même mensualité. L’économie générée sera plus importante grâce à un taux plus faible sur une durée plus courte et un amortissement du crédit plus rapide. C’est aussi le moment d’en profiter pour trouver une assurance de prêt mieux adaptée et/ou plus compétitive et maximiser ainsi les économies générées par l’opération de renégociation.

Une baisse encore possible ? La BCE a indiqué qu’il n’y aurait pas de hausse des taux directeurs en 2019 et l’OAT 10 ans se maintient à un niveau exceptionnellement bas (0,30 % au 24 avril 2019). Pour Ludovic Huzieux, directeur associé d’Artémis Courtage, 1 % sur 20 ans peut devenir progressivement la nouvelle norme, c’est-à-dire le taux accordé en moyenne avant décotes réservées aux meilleurs profils. Cela multiplierait évidemment les opportunités de renégocier son prêt pour tous ceux qui ont emprunté avant le début de l’année 2016.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille