Crédit immobilier : les vrais taux en avril 2017

Après cinq mois de hausse, les taux immobiliers retrouvent leur niveau de l’été dernier. Mais en avril 2017, ils restent encore très bas. Surtout, les banques n’ont pas modifié leurs conditions de crédit et il reste possible de faire de très bonnes affaires !

© © Coloures-pic - Fotolia.com

© © Coloures-pic - Fotolia.com

Tout augmente. A commencer par les taux d’intérêt. La moyenne toutes durées confondues (hors assurances), qui avait atteint le plancher record de 1,31% en novembre dernier, est remontée à 1,49% en février puis à 1,51% en mars selon l’Observatoire du financement CSA/Crédit Logement. Lequel de remarquer : « à leurs niveaux actuels, les taux ont retrouvé leur position de juillet 2016, alors considérée comme particulièrement favorable à la réalisation des projets immobiliers par les ménages ».

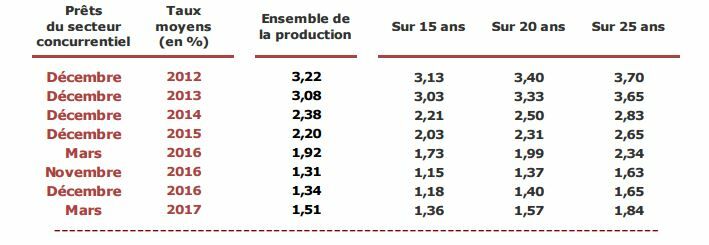

Taux immobiliers : cinq ans d'évolution

© CSA/Crédit Logement

© CSA/Crédit LogementOù en sont les taux aujourd’hui ? Les données de Crédit Logement portent sur les dossiers de prêts bouclés en mars. A quelle sauce les emprunteurs d’avril 2017 seront-ils mangés ? Réponse : ils vont payer leur emprunt immobilier un tout petit peu plus cher. La moyenne hors assurance pour les crédits sur vingt ans s’établit à 1,80% au 4 avril 2016, contre 1,70% en mars et 1,50% en novembre 2016 selon le courtier Empruntis.com. Mi-avril 2016, il y a donc un an, ce même vingt ans brut moyen s’établissait à 2,05%. « Le mouvement haussier reste raisonné et raisonnable », note Cécile Roquelaure, directrice de la communication d'Empruntis.com.

Crédit immobilier : à quel taux emprunter en avril 2017 ?

| Moyenne | Minimum | Maximum | |

| 10 ans | 1,30% | 0,80% | 2,25% |

| 15 ans | 1,55% | 1,05% | 2,55% |

| 20 ans | 1,80% | 1,25% | 2,80% |

| 25 ans | 2,00% | 1,50% | 2,90% |

| 30 ans | 2,85% | 1,95% | 3,65% |

Source : Empruntis.com au 4 avril 2017. Taux fixes hors assurance et frais annexes. Le taux de votre prêt dépend de votre profil et de votre projet immobilier.

Retrouvez les taux moyens actuels des prêts immobiliers.

Pourquoi les taux augmentent-ils ? Les indices financiers remontent et l’inflation, qui pousse les taux à la hausse, revient (1,1% sur un an). Pour Joël Boumendil, fondateur du courtier acecredits.fr, « les évolutions de taux sont plutôt liées à une recherche de rentabilité de la part des banques ». De fait, elles cherchent à reconstituer leurs marges. Pour autant, « elles ont la volonté de réaliser la majeure partie de leurs objectifs sur la première moitié de l’année, ce qui permet de contenir la hausse », tempère Sandrine Allonier, directrice des relations banques chez le courtier Vousfinancer.com.

Les taux vont-ils continuer à monter ? C’est probable et c’est en tout cas l’avis de la plupart des observateurs. « Le taux moyen sur vingt ans pourrait atteindre la barre des 2% hors assurances à l’été, voire à la rentrée 2017 », prévoit Philippe Taboret, directeur général-adjoint du courtier Cafpi. Les banques vont bien finir par reconstituer leurs marges dans un contexte marqué par une progression des indices financiers et de vive concurrence sur l’assurance emprunteur. La tendance pourrait s’accentuer à l’automne, lorsque les banques auront atteint leurs objectifs commerciaux.

Crédit immobilier : l'impact de la hausse des taux

| Avril 2016 | Novembre 2016 | Avril 2017 | Novembre 2017 (prév.) | |

| Taux moyen sur 20 ans hors assurance | 2,05% | 1,50% | 1,80% | 2,00% |

| Capital et intérêts pour 1 000 €/mois | Capital : | Capital : | Capital : | Capital : |

| Mensualité et intérêts pour 200 000 € empruntés | Mensualité : | Mensualité : | Mensualité : | Mensualité : |

Peut-on encore faire de bonnes affaires ? Oui ! « Il reste possible d’obtenir des taux sous la barre des 1,50% pour les durées inférieures à 25 ans, sous réserve de revenus stables et d’un apport minimum finançant les frais annexes », martèle Maël Bernier, directrice de la communication du courtier Meilleurtaux.com. Pour les très bons clients, qui apportent de bons revenus, domiciliation bancaire et achat de produits divers (assurances, livrets d’épargne, etc.), les taux restent très attractifs, avec par exemple des prêts sur vingt ans qui démarrent à 1,25% hors assurances, voire moins dans certains cas.

Emprunter aujourd’hui, c’est plus difficile ? « Les banques n’ont pas durci leur politique d’octroi des prêts immobiliers », répond Ludovic Huzieux, directeur associé d’Artemis Courtage. « Les emprunteurs peuvent trouver des crédits à 100%, dont le montant englobe la totalité du prix du logement. Même les emprunts à 110% (le projet plus les frais annexes) restent possibles pour peu que le dossier soit solide. » De même, la plupart des banques accordent des crédits sur vingt-cinq ans, certaines d’entre elles proposant des emprunts sur trente ans, des formules dédiées aux jeunes primo-accédants.

Les banques sont-elles plus sélectives ? La principale difficulté, pour les emprunteurs, c’est la ruée vers la pierre et le crédit. De plus en plus de Français veulent acheter avant les nouvelles hausses de taux et de prix de l’immobilier. Au premier trimestre 2017, les demandes de financement ont bondi de 50% par rapport à la même période de 2016 chez Vousfinancer.com. « Les banques se sont organisées et les délais de traitement sont revenus à la normale, explique Sandrine Allonier. Mais face à l’afflux de demandes, elles sont désormais plus sélectives. » En clair : face à l'afflux de demandes de prêts, elles donnent la priorité aux bons profils.

Assurance-crédit : la nouvelle donne

Depuis la loi Lagarde de 2010, vous n'êtes pas obligé de prendre l'assurance décès-invalidité proposée par la banque prêteuse. Souscrire cette assurance auprès d'une autre société vous permet de réduire les coûts et de faire des milliers d'euros d'économies. Depuis le 1er mars 2017, les souscripteurs d'un prêt immobilier peuvent résilier chaque année leur assurance pour en choisir une autre, moins chère et/ou plus protectrice. Les banques se sont adaptées à cette nouvelle donne. Certaines d'entre elles acceptent la délégation d'assurance. D'autres, moins favorables à cette possibilité, ont adapté les tarifs de leur contrat groupe pour être plus compétitives en termes de prix comme de garanties. Pour en savoir plus, cliquez ici.

Quels sont les principaux critères des banques en avril 2017 ? Pour obtenir un prêt immobilier, les comptes bancaires doivent être irréprochables. Découvert, incidents de paiement et avis à tiers détenteur sont à proscrire. « Les prélèvements pour les jeux en ligne ne sont pas les bienvenus », ajoute Jauffrey Ianszen, directeur Réseaux et Développement du courtier Immoprêt. Côté contrat de travail les CDI ont la faveur des banques et les CDD comme les intérimaires doivent se montrer très convaincants, en fournissant par exemple les relevés de trois ans de revenus.

Crédit : sur quels autres points insister ? L’emprunteur avisé ne consacrera pas plus du tiers de ses revenus à sa mensualité de crédit. Il gardera un reste à vivre suffisant. Pour les primo-accédants, la différence entre le loyer actuel et les futures échéances de prêt (saut de charges) restera modérée. L’apport personnel, au moins pour couvrir les frais, est le bienvenu même si emprunter sans fonds propres reste possible. Disposer d’un peu d’épargne est un vrai atout. Enfin, le recours à un courtier peut être utile. « Il connaît les critères des banques et leur politique commerciale, il sait mettre en avant les atouts d’un dossier de prêt », explique Pascal Beuvelet, fondateur d’In&Fi Crédits.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille