Crédit immobilier : les paradoxes des taux ultra-bas

Si les taux immobiliers restent proches de leurs plus bas niveaux, ils ne suffisent plus à compenser la hausse des prix. Du coup, les banques assouplissent leurs critères pour faciliter les achats de logements. Dans le même temps, certains dossiers font face à des écueils inattendus. Analyse et conseils pour bien emprunter en janvier 2019.

© Fotolia/ Maria.P

© Fotolia/ Maria.P

2019 commence bien pour les emprunteurs. Au 18 janvier 2019, le taux moyen sur vingt ans, par exemple, s’établit à 1,60 % brut (hors assurance et coûts des garanties) selon les chiffres des différents courtiers. Un niveau qui n’a pratiquement pas bougé depuis le printemps 2018. Surtout, le niveau actuel du crédit immobilier est à peine plus élevé qu’en novembre 2016, date du record à la baisse. A l’époque, le taux brut sur vingt ans était tombé à 1,55 %.

Prêts à bas coût. Pourquoi le crédit est-il actuellement si bon marché ? Les indices financiers sont aussi bas que stables. Et la Banque centrale européenne laisse son taux directeur bien calé sur le zéro. Du coup, les banques ont les moyens de proposer du prêt immobilier à bas coût. « Pour elles, c’est le seul moyen de conquérir de nouveaux clients », rappelle Maël Bernier, directrice de la communication du courtier Meilleurtaux.com.

Les taux immobiliers au 18 janvier 2019. Les taux présentés dans ce tableau du courtier Empruntis sont bruts : ils ne comprennent pas l’assurance (0,30 % du montant emprunté), le coût des garanties (1 à 1,50 % du montant emprunté en moyenne) et les frais de dossier (entre 500 et 1 500 € en général). Le taux d’intérêt dépend des caractéristiques du crédit immobilier (durée notamment), du type de projet et du profil de l’emprunteur.

Crédit sur mesure. Pour séduire les emprunteurs, les banques développent des politiques commerciales pointues. « Elles proposent des barèmes de plus en plus complexes, avec des taux calculés en fonction du revenu, du projet, du montant emprunté, de la durée », note Cécile Roquelaure, directrice des études et de la communication du courtier Empruntis. « Leur objectif : attirer des clients haut de gamme et des jeunes dont les revenus sont appelés à augmenter. »

Rabais sur les taux. Dans la même logique, les banques appliquent assez facilement des décotes. Si le taux brut moyen sur vingt ans est actuellement à 1,60 %, il démarre à 1,25 %. Sur quinze ans, le taux brut moyen vaut 1,35 % mais les meilleurs profils décrochent du 1,05 %. Des tarifs pour l’essentiel réservés à ceux qui disposent de bons revenus, d’épargne, d’apport personnel. Il faut néanmoins insister sur le fait que pour les dossiers standard, les conditions de crédit restent excellentes.

S’endetter pour s’enrichir. Le crédit est si bon marché que les particuliers empruntent actuellement à des taux inférieurs à celui de l’inflation. En rythme annuel, cette dernière tourne à 1,80 %. Alors que le taux brut moyen toutes durées confondues s’établit à 1,43 % en décembre 2018 selon les derniers chiffres de l’Observatoire du financement Crédit Logement/CSA. En clair : la plupart des particuliers qui souscrivent un crédit immobilier gagnent de l’argent !

Crédit immobilier : le mur du taux de l’usure

Conséquence inattendue de la faiblesse du prix du crédit : le taux de l’usure (grosso modo le niveau légal à ne pas dépasser) chute puisqu’il est calculé en fonction des tarifs des prêts accordés par les banques. Pour les crédits sur vingt ans et plus, par exemple, il est fixé à 3,01 %. Pour certains emprunteurs (seniors, risques de santé, etc.), le taux annuel effectif global de leur prêt (il inclut le taux, les assurances, les frais de dossier et de garanties, etc.) peut dépasser ce taux de l’usure, ce qui est interdit et conduit donc au refus de prêt.

Limiter les dégâts. Ce problème pourrait durer. « Comme le taux de l’usure est actuellement très faible, certains dossiers d’emprunteurs ne passent plus, donc le taux qu’ils auraient dû obtenir n’est pas pris en compte dans le calcul du taux de l’usure, lequel se base seulement sur les dossiers acceptés, qui eux obtiennent des taux bas », pointe Jérôme Robin, président du courtier Vousfinancer. « C’est pourquoi le taux de l’usure met plus de temps à remonter. » Les banques le savent et s’efforcent de limiter les dégâts « ce qui a un impact sur la rentabilité des prêts qu’elles accordent », explique Jérôme Robin.

Les taux face aux prix. Problème : les taux bas ne compensent plus la hausse des prix. Dans l’ancien, le mètre carré monte de 2,9 % en rythme annuel selon le dernier indice notaires-Insee. Dans le même temps, les revenus stagnent. Résultat : « en seulement deux ans, près de la moitié des vingt grandes villes de France perdent l’équivalent d’au moins une chambre, soit entre 9 et 14 m² », observe Maël Bernier. Pour autant, le nombre de transactions enregistrées l’an dernier pourrait bien battre le record absolu de 2017, année durant laquelle 968 000 logements ont changé de main. Un paradoxe lié à la politique commerciale agressive des banques.

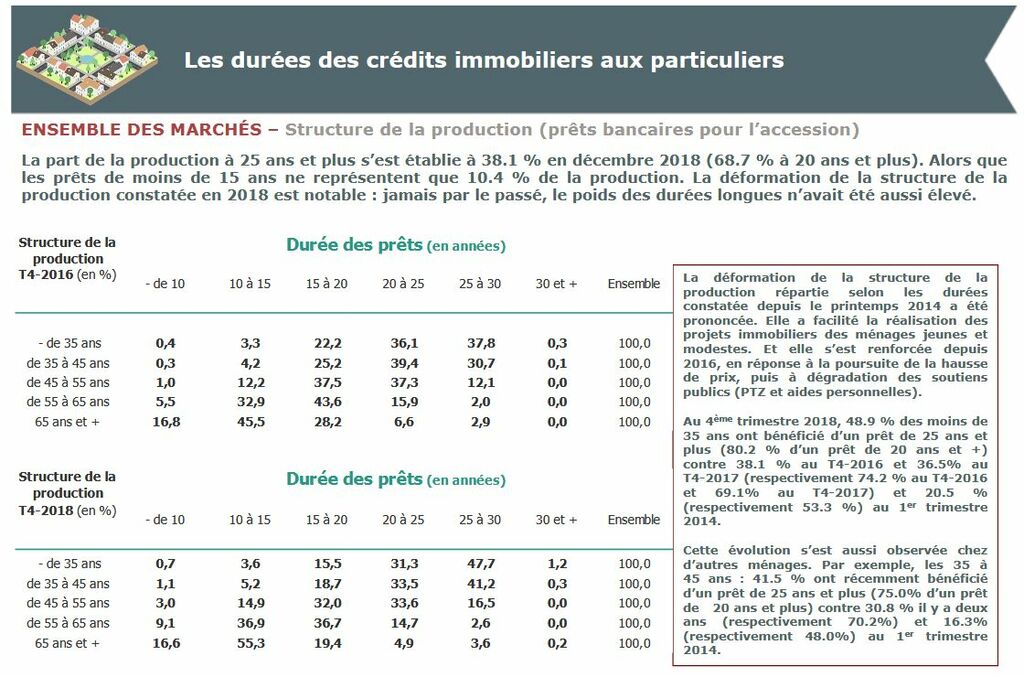

Des banques plus souples. Pour permettre aux particuliers de concrétiser leurs projets, les établissements financiers proposent des prêts de plus en plus long. En décembre 2018, 38,1 % des crédits sont accordés sur des durées supérieures à vingt-cinq ans révèle l’Observatoire Crédit Logement/CSA. Une solution qui permet d’emprunter davantage pour une même mensualité ou de réduire l’échéance à montant emprunté équivalent.

Crédits au long cours. Ces emprunts longue durée sont pour l’essentiel destinés aux jeunes qui achètent pour la première fois (primo-accédants en jargon immobilier). « Au quatrième trimestre 2018, 48,9 % des emprunteurs de moins de 35 ans ont bénéficié d’un crédit de 25 ans et plus, contre 36,5 % sur la même période de 2017 », signale l’Observatoire Crédit Logement/CSA. Une formule qui a toutefois séduit des emprunteurs plus âgés, 41,5 % des 35/45 ans ayant choisi une durée supérieure à 25 ans selon la même source.

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSALa durée de remboursement des prêts immobiliers au quatrième trimestre 2018 (source : Observatoire du financement Crédit Logement/CSA). Les prêts au long cours, qui resolvabilisent les emprunteurs dans un contexte de hausse des prix de l’immobilier, coûtent moins cher grâce aux taux bas. Pour autant, ces formules génèrent davantage d’intérêts. Pour bien choisir, vous pouvez utiliser nos calculettes crédit.

Emprunter sans argent. Dans la même logique de soutien au marché immobilier, les banques acceptent plus facilement les prêts sans apport personnel. « Ils comptent pour 15 % de nos dossiers en 2018, contre 7 % en 2014 », signale Cécile Roquelaure. « Les banques ont besoin de générer un maximum de dossiers en 2019, une démarche en lien avec la baisse de pouvoir d’achat et les tensions sur le marché immobilier. » Pour elle, les emprunteurs y trouvent leur compte. « Ils préfèrent conserver leur épargne pour d’autres projets ou par sécurité. » On ajoutera que les défauts de remboursements ne sont guère plus importants pour ces crédits sans apports que pour les autres.

Solutions pour un bon crédit. Comment les emprunteurs peuvent-ils tirer le meilleur parti de la conjoncture actuelle ? En fait, les recettes n’ont pas changé. Il faut commencer par bien s’informer sur tous les aspects du crédit. Il faut aussi rassurer la banque : une situation professionnelle stable (CDI bienvenus), des comptes bancaires nickel (pas de découvert, pas d’incidents de paiement, pas d’avis à tiers détenteur) et le respect des critères bancaires classiques (33 % de capacité d’endettement, reste à vivre et saut de charges raisonnables, etc.).

Prêt à négocier. L’autre ingrédient du bon crédit, c’est la mise en concurrence des banques. Une mission que l’on peut confier à un courtier. « Il apportera son aide pour monter le dossier, mettra ses points forts en avant et le présentera à ses partenaires bancaires » indique Philippe Taboret, directeur général adjoint du courtier Cafpi. « L’emprunteur pourra alors choisir la meilleure proposition en termes de taux d’assurance et de souplesse de fonctionnement. » Pour celui qui se heurte au mur du taux de l’usure, par exemple, le courtier pourra négocier pour faire passer le dossier.

Crédit : les délais s'allongent. Autre info inattendue, qui cette fois-ci ne tient pas aux taux : « il y a de moins en moins de personnel dans les banques et cela impacte le traitement des dossiers », avertit le courtier PresseTaux. Pour Carine Pradelles, qui travaille sous cette enseigne à Montpellier, les délais se sont allongés d’environ un mois. Conseil : mieux vaut anticiper et prévoir des délais d’obtention de prêt plus importants dans le compromis de vente.

Une hausse des taux en 2019 ? C’est LA grande question. L’an dernier, la plupart des observateurs tablaient sur une remontée progressive à partir d’août 2019. La BCE avait en effet annoncé une augmentation de son taux directeur à cette date. Mais le ralentissement actuel de la croissance et une inflation moins importante que prévu pourrait changer la donne. « La remontée du taux directeur de la BCE pourrait être retardée voire reportée, ce qui se traduirait par un affaiblissement de la pression haussière sur les taux » estime Alban Lacondemine, président fondateur du courtier Emprunt Direct. Pour d’autres, comme l’économiste Marc Touati, la BCE n’augmentera pas son taux directeur avant très longtemps : une telle action rendrait la charge de la dette trop lourde pour la plupart des pays du Vieux Continent. Quoi qu'il en soit, les taux ont toutes les chances de rester très bas au moins au premier semestre 2019.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

18 juin 2026 à 12h30 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

18 juin 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

20 juin 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

23 juin 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille