Crédit immobilier : les femmes seules pénalisées

On savait les femmes en butte à une réelle inégalité salariale par rapport à leurs homologues masculins. Une récente étude* le confirme et tend également à prouver que cette disparité perdure au moment de souscrire un crédit immobilier et son assurance emprunteur.

© Magnolia.fr

© Magnolia.fr

Sans surprise, les femmes célibataires candidates à l'acquisition, disposent de revenus moins importants que les hommes, en moyenne inférieurs de 25 %. Moins cigale que fourmi, la gente féminine présente en revanche, un apport personnel légèrement supérieur à celui des hommes (50 070 contre 49 296 €). Si la théorie qui consiste à faire passer les femmes pour d’irrépressibles dépensières en prend un coup, force est néanmoins de constater qu’elles disposent toujours d’une capacité financière moins élevée en raison de revenus plus faibles.

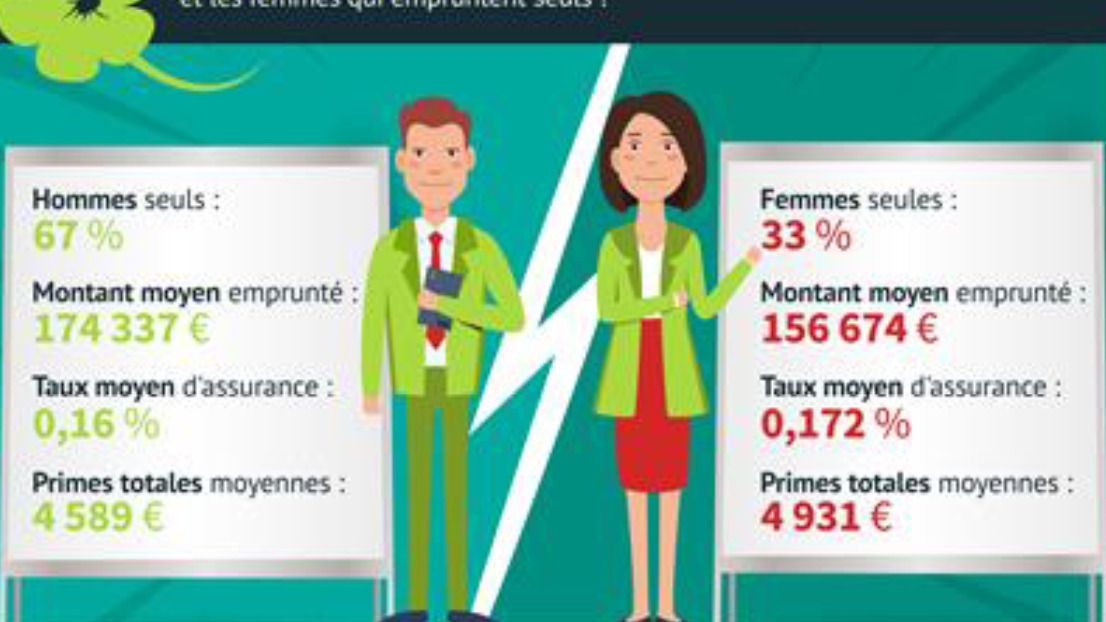

De fortes disparités salariales. En la matière, les chiffres sont éloquents. A équivalent temps plein, les femmes perçoivent un salaire annuel amputé d’environ 17 % par rapport aux hommes et à caractéristiques professionnelles comparables, elles sont toujours confrontées à un écart d’environ 8 %. Une différence de traitement qui a d’inévitables répercussions. Le montant moyen emprunté pour un achat immobilier, selon le site Magnolia.fr est de 174 337 € pour un homme seul, contre 165 674 € pour une femme seule, et 206 000 € pour un couple. Les femmes seules empruntent donc 11 % de moins que les hommes.

Un taux de crédit moins favorable. Cette inégalité se joue également dans le taux de crédit, qui s’élève à 1,6 % pour un homme seul, contre 1,76 % en moyenne pour une femme seule. Autre élément à souligner selon Magnolia.fr, la durée du crédit est plus longue de 20 mois pour les femmes : 211 mois pour une femme seule et 190 mois pour les hommes. Une différence qui s’explique notamment par la capacité d’endettement et le reste à vivre qui doivent demeurer raisonnables.

Une prime d’assurance plus élevée. La prime moyenne d’assurance de prêt sur la durée totale du crédit s’élève à 4 931 € pour une femme seule et 4 589 € pour un homme seul. La raison ? Le taux moyen plus élevé pour une femme : 0,172 % contre 0,16 % pour un homme. Mais pourquoi les femmes paient-elles davantage malgré un montant emprunté moins élevé ? Principalement à cause de leur profession : elles sont moins nombreuses à bénéficier du statut de cadre, qui offre à l'emprunteur un tarif moins élevé. C’est le serpent qui se mord la queue, le statut influe sur le niveau de salaire qui impacte lui-même la durée du crédit et donc le taux de la prime d’assurance* déplore Astride Cousin porte-parole de Magnolia.fr.

* Depuis 2012, en vertu du principe d’équité, les primes d’assurance entre les hommes et les femmes sont les mêmes. Rappelons pour mémoire qu’une directive de 2004 avait instauré une dérogation. La cour de justice estimant qu’en raison de leur profil et donc d’un plus faible risque d’activation de la garantie décès, les femmes devaient payer de plus faibles primes !

* Magnolia.fr comparateur d’assurances de prêts, a mené son enquête sur une base de 5 532 souscripteurs.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille