Crédit immobilier : la vérité sur la hausse des taux de novembre 2018

Annoncée depuis plusieurs mois, la hausse des taux aura-t-elle finalement lieu ? Si certains profils sont effectivement concernés par une remontée de quelques points, d’autres profitent encore d’importantes décotes tandis que les moyennes restent stables.

© Fotolia © LuckyImages

© Fotolia © LuckyImages

La persistance des taux bas semble vouloir déjouer toutes les prophéties haussières de ces derniers mois. Dans les faits, si les tensions sur les marchés obligataires et l’arrêt programmé du quantitative easing fin 2018 en Europe peuvent logiquement laisser penser à une remontée prochaine, « rien ne presse », selon Sthéphane Fovez, courtier chez PresseTaux, qui explique que « seule une augmentation conséquente des taux directeurs de de la BCE pourrait avoir un impact non négligeable sur les taux immobiliers. Pour l’heure celle-ci a annoncé qu’elle maintenait en l’état sa politique et ce jusqu’à l’été 2019… ».

Des taux stables. Résultat en ce début novembre, les taux des crédits sont globalement stables, « même si nous constatons pour la première fois depuis quelques mois de légères hausses chez certains de nos partenaires bancaires », observe Maël Bernier, directrice de la communication de Meilleurtaux.com. Pour Laurent Desmas, président du Directoire Cafpi, les taux bas ont même généré un retour d’activité avec une hausse de la nouvelle demande, + 10% entre octobre 2017 et octobre 2018, laissant entrevoir un second trimestre nettement meilleur que celui de 2017 et le cap des 960 000 transactions allègrement franchi.

Hausses ponctuelles. Frémissement annonciateur ou simple réajustement ? Les professionnels notent en effet une légère remontée des taux, accompagnée d’un durcissement des critères d’octroi de prêts, dans quelques banques régionales et nationales. Rien d’alarmant, puisque les hausses s’échelonnent entre 0,05 et 0,20%. « Il ne s’agit pas d’un mouvement de fond mais bien d’un réajustement de la marge des banques en cette fin d’année, leurs objectifs ayant été atteints », souligne Maël Bernier, directrice de la communication de Meilleurtaux.com. Ces remontées ne s’appliquent que sur certaines durées ou ne concernent que des profils ciblés. Elles sont par ailleurs souvent accompagnées d’importantes baisses sur d’autres dossiers.

Source : Empruntis.com. Ces taux son bruts et ne tiennent pas compte du coût des assurances et des garanties (hypothèque, caution). Les banques attribuent leurs taux au cas par cas, en se basant sur le profil de l’emprunteur et des caractéristiques de son projet. Elles tiennent compte du risque qu’elles prennent en prêtant. Par exemple, plus la durée s’allonge, plus le taux est élevé. © Empruntis

Source : Empruntis.com. Ces taux son bruts et ne tiennent pas compte du coût des assurances et des garanties (hypothèque, caution). Les banques attribuent leurs taux au cas par cas, en se basant sur le profil de l’emprunteur et des caractéristiques de son projet. Elles tiennent compte du risque qu’elles prennent en prêtant. Par exemple, plus la durée s’allonge, plus le taux est élevé. © EmpruntisFinancement attractif. La preuve, les décotes restent légions tout en étant néanmoins réservées aux meilleurs profils c’est-à-dire à ceux pour lesquels les établissements bancaires sont encore prêts à faire des efforts, quitte à rogner leur marge. Dans les faits, les taux moyens se situent toujours autour de 1,40% sur 15 ans et 1,60% sur 20 ans et les meilleurs dossiers avec un bel apport et des revenus au-dessus de la moyenne peuvent toujours prétendre à des taux compris entre 1% sur 15 ans et 1,40% jusqu’à 25 ans. Finalement les écarts de taux et d’accords de prêts se creusent selon les profils, « certains se voient écartés par manque d’apport tandis que d'autres obtiennent des taux record grâce à un bon niveau d’épargne et de revenus », résume Sandrine Allonier, porte-parole de Vousfinancer.

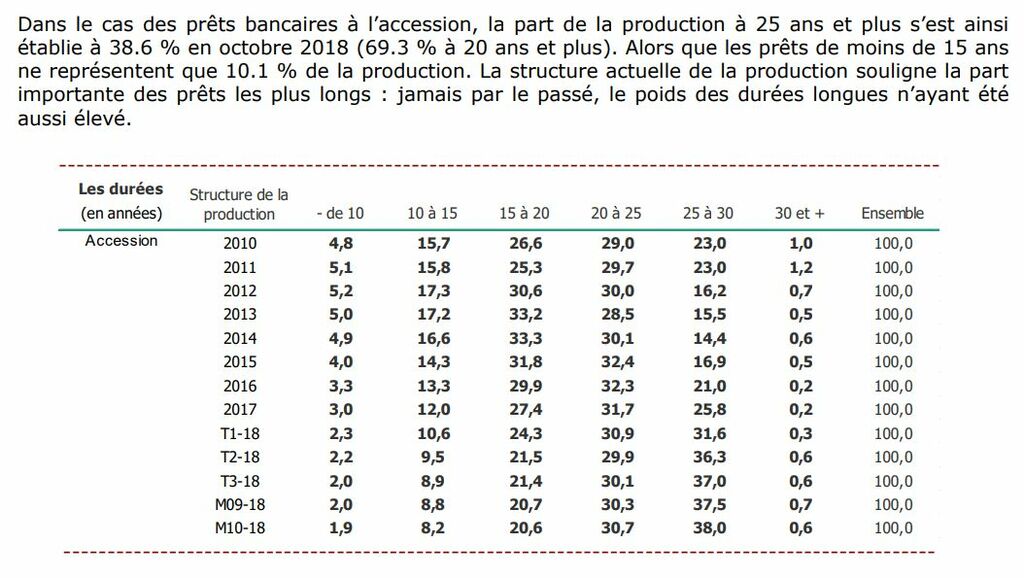

Durées d’emprunt longues. Pas vraiment de changement, du côté de la durée moyenne des prêts immobiliers. A 225 mois (18,8 ans environ) en octobre, elle a retrouvé « ses niveaux les plus élevés constatés par le passé, ceux de l’automne 2007 », relève l’Observatoire. L’amélioration des conditions de crédit, dont cet allongement de la durée des crédits, a effectivement permis de maintenir la demande sur le marché. Car « la solvabilité des ménages modestes et/ou en primo-accession faiblement dotés en apport personnel, a été sensiblement détériorée par la hausse des prix de l’immobilier ».

Source : Observatoire Crédit Logement/CSA. Principe du crédit immobilier : pour une même mensualité, plus la durée s’allonge, plus le montant emprunté -et les intérêts- augmentent. A capital équivalent, les prêts au long cours font baisser l’échéance, ce qui permet de garder une capacité d’endettement raisonnable. Là encore, les intérêts sont plus élevés. A noter : l’augmentation de la durée indiquée dans le tableau ci-dessous montre que les banques n’hésitent pas à allonger les durées pour maintenir le pouvoir d’achat immobilier. © Observatoire Crédit LOgement/CSA

Source : Observatoire Crédit Logement/CSA. Principe du crédit immobilier : pour une même mensualité, plus la durée s’allonge, plus le montant emprunté -et les intérêts- augmentent. A capital équivalent, les prêts au long cours font baisser l’échéance, ce qui permet de garder une capacité d’endettement raisonnable. Là encore, les intérêts sont plus élevés. A noter : l’augmentation de la durée indiquée dans le tableau ci-dessous montre que les banques n’hésitent pas à allonger les durées pour maintenir le pouvoir d’achat immobilier. © Observatoire Crédit LOgement/CSADes disparités régionales. Si les taux se maintiennent à un niveau bas, les emprunteurs des différentes régions n’en profitent évidemment pas tous de manière uniforme. Selon le courtier Cafpi, Les Hauts-de-France et le secteur Grand Est se distinguent en proposant respectivement des taux de 1 et 1,15% sur 15 et 20 ans. C’est d’ailleurs dans le secteur des Hauts-de-France qu’un emprunt sur 25 ans vous coûtera le moins cher avec un taux affiché autour de 1,40%. Sur 10 ans, la Nouvelle Aquitaine reste la région proposant les taux les plus bas avec 0,70% quand l’Ile- de-France atteint 0,90%.

Fin d’année prometteuse. Pour Sylvain Lefevre, président de la Centrale de financement, les Français désireux d’accéder à la propriété bénéficient aujourd’hui d’un contexte très favorable, l’année 2019 pourrait s’avérer moins encourageante (recentrage du PTZ, alourdissement de l’assurance emprunteur). Aujourd’hui, les banques regardent toutefois avec attention la marge générée par la relation globale. « Un conseil donc aux emprunteurs : préparez soigneusement les contreparties que vous pouvez mettre dans la balance et qui peuvent permettre au banquier de vous proposer le meilleur taux en crédit immobilier grâce à la souscription d’autres produits et services, pour lesquels vous devez rester gagnants », indique Cécile Roquelaure.

Evolution à venir ? Dans les semaines qui viennent, les professionnels n’anticipent toujours pas de hausses généralisées, néanmoins, les banques n’ayant pas bougé leurs taux au cours des derniers jours pourraient être tentées de « grappiller » quelques centimes de points sur leurs barèmes afin de récupérer un peu de marge sur les profils les moins prioritaires. « En tenant compte de tout cela, nous envisageons des taux autour de 1,65% en moyenne sur 20 ans pour les dossiers « lambdas » d’ici la fin de l’année, mais toujours des taux sous les 1,50% pour les dossiers présentant des qualités de revenus ou d’apport », conclut Maël Bernier. Bref, la fin des taux bas n’est pas pour aujourd’hui ni pour demain !

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

18 juin 2026 à 12h30 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

18 juin 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

20 juin 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

23 juin 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille