Crédit immobilier : comment profiter des taux ultra-bas

Le niveau historiquement bas des taux immobiliers ouvre d'alléchantes possibilités aux candidats à l’achat d’un logement. De l’apport personnel à la durée de remboursement en passant par l’assurance de prêt, gros plan sur ces nouvelles façons d’emprunter.

© Fotolia/Murar Gianino Sorin

© Fotolia/Murar Gianino Sorin

Les taux immobiliers font le buzz. Logique : ils n’ont pratiquement jamais été aussi bas. La moyenne toutes durées confondues est tombée à 1,44% en juin 2018 et même à 1,42% à mi-juillet selon l’Observatoire Crédit Logement/CSA. A titre de comparaison, le taux moyen dégringolait à 1,31% en novembre 2016, date du record à la baisse. Il dépassait les 3% en 2013. Mais justement : comment les Français profitent-ils de cet argent bon marché ? Comment s’en servent-ils pour concrétiser leur projet immobilier ? Arrivent-ils à faire baisser les tarifs des banques ?

Taux : grande braderie. La tendance actuelle du crédit immobilier ? Les banques cassent leurs tarifs. Alors que le taux moyen sur vingt ans hors assurance (taux brut) s’établit aux alentours de 1,65% fin juillet 2018, certains emprunteurs décrochent du 1,40%, voire du 1,30% brut sur cette même durée. Mieux : on a vu des prêts sur vingt ans consentis à… 1% brut ! Pourquoi ? Tout simplement parce que les banques, en retard sur leurs objectifs de production, se livrent à une concurrence féroce pour conquérir de nouveaux clients. Et elles n’ont que le crédit immobilier pour les séduire !

Conseil. Comment obtenir un taux inférieur aux barèmes officiels ? Vous respectez les critères des banques, à commencer par la capacité d’endettement et le reste à vivre. Ensuite, vous soignez votre profil : des comptes bancaires « nickel-chrome », un peu d’épargne, une situation professionnelle stable (CDI vivement recommandé). Enfin, vous faites jouer la concurrence entre les banques.

| Taux brut moyen | Taux brut minimal | Taux brut maximal | |

| 10 ans | 1,15% | 0,70% | 2,10% |

| 15 ans | 1,40% | 0,96% | 2,41% |

| 20 ans | 1,65% | 1,12% | 2,72% |

| 25 ans | 1,85% | 1,35% | 2,97% |

| 30 ans | 2,50% | 1,70% | 3,35% |

Source : Empruntis, Meilleurtaux. Taux immobiliers bruts (hors prix des assurances et coût des garanties) au 24 juillet 2018. Chiffres donnés à titre indicatif au 24 juillet 2018. Le taux accordé par l'établissement prêteur dépend des caractéristiques du crédit immobilier. Par exemple, plus la durée est longue, plus le risque pris par la banque est élevé, plus le taux grimpe.

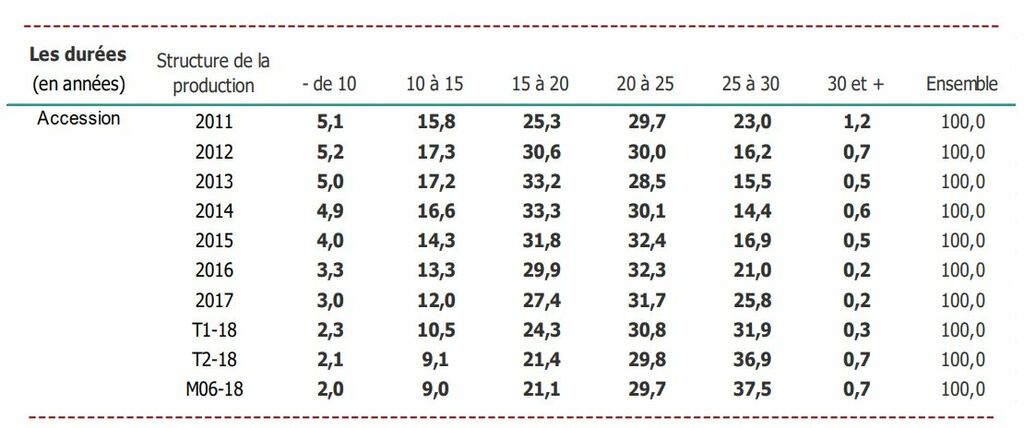

Remboursements : toujours plus longs. En juin 2018, les crédits immobiliers se souscrivent en moyenne sur 222 mois révèle l’Observatoire Crédit Logement/CSA. Une hausse de 17 mois depuis le début de 2014, de 5 mois en 2017 et de 4 mois depuis le début de 2018. Aujourd’hui, les prêts sur plus de 25 ans comptent pour 38,2% de la production, contre 16,4% en 2015. L’allongement de la durée dope le pouvoir d’achat (vous empruntez davantage pour une même mensualité), ce qui compense la hausse des prix (3,5% en rythme annuel sur la France entière selon le dernier indice notaires-Insee). Allonger la durée vous permet également de respecter plus facilement la règle des 33% de capacité d’endettement (pour un même capital emprunté, il fait baisser l’échéance de prêt).

Conseil. Allonger la durée peut vous permettre de concrétiser votre projet. Mais vous paierez davantage d’intérêts. Une donnée à prendre en compte notamment dans la perspective de la revente. Pour faire les bons choix entre durée, montant et mensualité, reportez-vous à nos calculettes crédit.

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSACe tableau montre que les Français n'hésitent pas à allonger la durée de remboursement. Il prouve également que la plupart des banques n'hésitent plus à prêter sur plus de vingt-cinq ans. Une tendance logique : les prix de l'immobilier montent plus vite que les revenus et l'allongement coûte actuellement moins cher grâce à des taux d'intérêt très proches de leurs plus bas niveaux.

Apport personnel : en baisse. L’apport personnel, autrement dit la somme que les Français injectent dans leur projet immobilier sans faire appel à l’emprunt, recule de 3,6% au premier semestre 2018 d’après l’Observatoire Crédit Logement/CSA. Malgré la hausse des prix et la quasi disparition de certaines aides (APL Accession essentiellement), la baisse des taux et l’allongement de la durée « contribuent au maintien sur le marché d’une partie des ménages jeunes et modestes, en primo-accession pour la plupart et faiblement dotés en apport personnel », analyse l’Observatoire Crédit Logement/CSA.

Conseil. L’apport personnel est bien vu par les banques. Avec lui, vous empruntez moins et vous prouvez que vous êtes un bon gestionnaire, deux gages de sécurité pour le prêteur. Pour autant, les banques acceptent aujourd’hui plus facilement les crédits à 100% (ils couvrent juste les frais de notaire), voire les emprunts à 110% (ils englobent l’intégralité du projet, frais annexes inclus. Pour trouver ces crédits, respectez les critères d’octroi des prêts et faites le tour des banques).

Assurance de prêt : moins chère. Depuis la loi Lagarde de 2010, vous pouvez choisir votre assurance de prêt chez un autre assureur que celui de la banque prêteuse (délégation d’assurance). Mieux : avec l’amendement Bourquin, vous pouvez changer d’assurance tous les ans à la date anniversaire du contrat. Dans les deux cas, l’objectif est de réduire les coûts à garanties équivalentes. Vous pouvez ainsi diviser le tarif par deux, voire par trois. Bug : les banques n’aiment pas la délégation d’assurance. Du coup, elles détiennent toujours 85% du marché de l’assurance emprunteur via leur contrat groupe. Une donne qui est en train de changer : la délégation compterait pour 30% des nouvelles souscriptions. ET puis les banques se sont adaptées : les contrats groupe sont désormais moins chers et les banques proposent leur propre délégation d’assurance.

Conseil. Pour obtenir une délégation d’assurance, vous en faites la demande à la banque. Elle ne peut pas refuser si le contrat de l’assureur extérieur présente les mêmes garanties. Notez qu’actuellement, les banques sont davantage enclines à accepter la délégation. Si elles la refusent, elles prennent le risque de voir partir ces clients qu’elles cherchent à séduire. Dans tous les cas, négociez cette possibilité. Et si vous n’y arrivez pas, n’oubliez pas qu’un an après la signature, le fameux amendement Bourquin vous permettra sans doute de trouver un contrat plus compétitif.

Crédit : les taux bas dopent le marché. Argent pas cher, concurrence bancaire : de plus en plus de Français profitent des taux bas pour concrétiser leurs projets immobiliers. Après un début d’année mollasson, le marché redémarre. Au deuxième trimestre 2018, le nombre de crédits immobiliers accordés progresse de 2,5% par rapport à la même période de 2017. Et le montant de crédits distribué augmente de 8,4%. Au bout du compte, entre 920 000 et 950 000 logements anciens devraient être vendus cette année. Le record de 2017 (968 000 transactions) ne sera sans doute pas égalé mais 2018 restera un bon cru. Dans le neuf, les promoteurs devraient vendre dans les 110 000 à 120 000 logements, égalant peu pou prou le score de 2017. Les constructeurs de maisons sont à la peine, avec des ventes qui baisseraient d’environ 10%. La faute au rabotage des aides (PTZ, APL Accession dans les villes moyennes et les secteurs ruraux).

Conseil. Evidemment, nous ne pouvons que vous recommander de profiter des taux ultra-bas. Attention toutefois. Concernant votre financement, comparez ce qui est comparable en prenant en compte le taux, l’assurance, les garanties et les souplesses de fonctionnement. Surtout, gardez en tête que l’emprunt reste un outil au service de votre projet. En d’autres termes, choisissez un logement de qualité et plus encore une bonne adresse.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juin 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

23 juin 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

25 juin 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

25 juin 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille