Crédit immobilier : baisse record des taux en mai 2019 !

En mai 2019, les taux pulvérisent tous les records à la baisse. Mieux : pour soutenir la demande, les banques assouplissent leurs critères de durée et d’apport personnel. Les conditions de crédit immobilier n’ont jamais été aussi favorables !

© Fotolia/Frédéric Prochasson

© Fotolia/Frédéric Prochasson

Toujours plus bas. En avril 2019, le taux immobilier moyen (brut, hors assurance et coût des garanties) est tombé à 1,35% selon une étude de l’Observatoire Crédit Logement /CSA parue le 6 mai 2019. « Les taux reculent toujours ; ils ont presque atteint leur minimum historique de novembre 2016 (1,33%) » Et les auteurs du document d’ajouter : « pour le onzième mois consécutif, les taux des prêts à l’habitat sont inférieurs au rythme de l’inflation ».

La chute des taux se poursuit ! Où en est-on aujourd’hui ? « En mai 2019, les tarifs du crédit immobilier ont enfoncé leur plancher record » répond Cécile Roquelaure, directrice de la communication du courtier Empruntis. « Aujourd’hui, il est possible d’emprunter avec un taux minimum de 0,95% bruts sur vingt ans et sur vingt-cinq ans à partir de 1,25% ». Pour des emprunteurs à hauts revenus, on a même vu des prêts sur vingt ans à 0,7% bruts (source : Artemis Courtage) et des emprunts sur vingt-cinq ans à 1,05% bruts (source : Vousfinancer).

| Taux brut moyen | Taux brut minimum | Taux brut maximum | |

| Durée : 10 ans | 1,00% | 0,50% | 2,15% |

| Durée : 15 ans | 1,25% | 0,75% | 2,35% |

| Durée : 20 ans | 1,45% | 0,95% | 2,70% |

| Durée : 25 ans | 1,70% | 1,25% | 2,95% |

| Durée : 30 ans | 2,40% | 1,50% | 2,90% |

Les taux immobiliers au 6 mai 2019. Ces taux sont bruts ; ils ne tiennent pas compte de l'assurance (0,30% du capital emprunté en moyenne) et du coût des garanties comme l'hypothèque ou la caution. Ils sont donnés à titre indicatif, sur la base des données communiquées par Empruntis, Cafpi et Meilleurtaux. Rappel : les banques fixent les taux de leurs prêts immobilier en fonction des caractéristiques du projet et du profil de l'emprunteur.

Des prêts pas chers pour tous ? Les taux moyens atteignent eux aussi des niveaux incroyablement bas. Le vingt ans brut s’établit en moyenne à 1,45% au 5 mai 2019, contre 1,55% lors du précédent record à la baisse de 2016. Le vingt-cinq ans brut moyen vaut actuellement 1,70% (1,80% il y a deux ans et demi). Bref, les bonnes conditions de crédit ne sont pas réservées à une élite fortunée et les dossiers standard, eux aussi, peuvent emprunter à des taux exceptionnellement favorables.

Banques cherchent clients. Pourquoi le crédit immobilier est-il aussi attractif ? « Les taux ultra bas constituent un élément clé dans la stratégie de conquête de nouveaux clients actuellement pratiquée par les banques » répond Sandrine Allonier, porte-parole du courtier Vousfinancer. Une fois captée, cette nouvelle clientèle achètera placements et autres assurances au prêteur, qui ainsi rentabilisera l’opération. Avec l’attitude plus qu’accommodante de la Banque centrale européenne (BCE) et des indices financiers eux aussi au plancher, les banques ont bel et bien les moyens de mener cette politique agressive.

Des crédits toujours plus longs. Autre bonne nouvelle pour les emprunteurs : les banques assouplissent leurs conditions. La durée moyenne des prêts atteint 227 mois en avril 2019, contre 216 mois au premier trimestre 2018 selon l’Observatoire Crédit Logement/CSA. Avec la chute des taux, allonger la durée pour emprunter davantage et/ou réduire la mensualité devient particulièrement bon marché. Bien informés, les emprunteurs n’hésitent pas à profiter de l’aubaine.

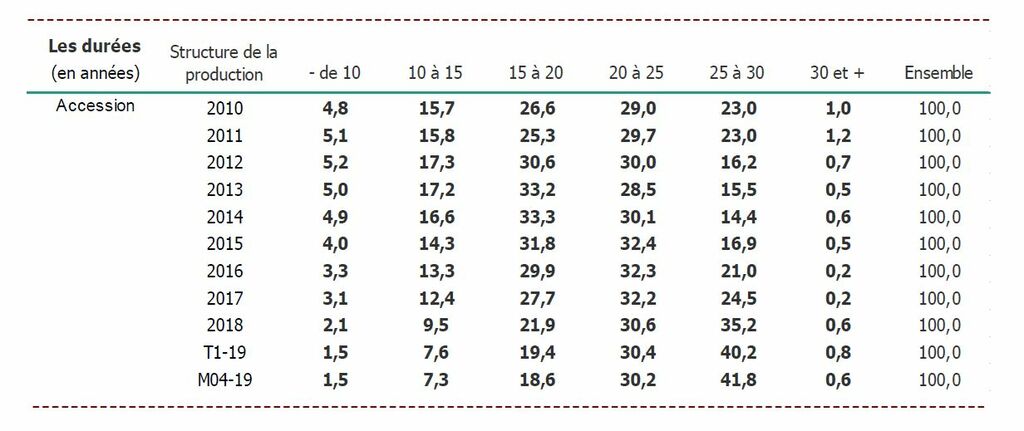

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSAEvolution de la durée des prêts immobiliers. Le crédit sur 25 ans tend à devenir la norme. Il compte pour 41,8% du marché en avril 2019, contre 35,2% en 2018 et... 14,4% en 2014. A l'inverse, les emprunts sur moins de quinze ans ne représentent plus que 7,3% du marché, une proportion qui montait à 16,6% en 2014. Source : Observatoire du financement Crédit Logement/CSA.

Emprunter sans argent. Une autre barrière est en train de tomber : sur les quatre premiers mois de 2019, le taux d’apport personnel chute de 10,1% par rapport à la même période de 2018 « descendant à des niveaux jamais observé par le passé » révèle l’étude Crédit Logement/CSA. Là encore, la baisse des taux rend ces crédits sans fonds propres très économiques. De quoi faciliter les projets de jeunes primo-accédants qui n’ont pas eu le temps de faire des économies. D’autres emprunteurs optent pour ces crédits sans apport pour acheter un logement sans toucher à leur épargne.

Gagner du pouvoir d’achat immobilier. Taux bas, prêts longue durée et/ou sans apport : ces bonnes conditions de prêt permettent de « compenser les hausses de prix de l’immobilier dans les principales grandes villes françaises » note le courtier Cafpi. Rappelons qu’au plan national, les prix de l’ancien montent de 3,2% par an selon le dernier Indice Notaires-Insee. Et certains marchés très dynamiques flambent comme Lyon, Bordeaux, Rennes. Sans parle de Paris, où le seuil des 10 000 €/m² moyen ne vas pas tarder à être franchi.

Des crédits pour tous ? Même si les conditions de financement sont favorables, les banques n’accordent pas de prêts immobiliers à n’importe qui. « Elles financent uniquement ceux qui peuvent prouver leur capacité à rembourser » souffle Ludovic Huzieux, directeur associé d’Artemis Courtage. Les points qui comptent : respect de la règle des 33% de capacité d’endettement, reste à vivre raisonnable, stabilité professionnelle (CDI bienvenu) et comptes bancaires nickel (pas de découvert, pas d’incidents de paiements, pas de dépenses erratiques type jeux en ligne, etc.).

Taux : à quand la hausse ? La baisse va bien finir par s’arrêter. Mais a priori, ce n’est pas pour tout de suite. « Toute augmentation semble à écarter à court terme depuis l’annonce par la BCE d’un TLTRO en septembre (un outil de refinancement des banques ultraperformant NDLR) et d’une stabilité des taux directeur jusqu’à la fin 2019 » explique Alban Lacondemine, président fondateur d’Emprunt direct. Autre facteur positif : les principaux indicateur financiers (OAT 10 ans notamment) devraient eux aussi rester très bas, ce qui éloigne là encore tout risque de hausse dans les prochains mois.

Nouvelles baisses à prévoir ? Les conditions de crédit ont même des chances de devenir encore plus favorables. C’est du moins le point de vue de Maël Bernier, directrice de la communication chez Meilleurtaux. Pour elle : « les taux pourraient à nouveau baisser, peut-être pas facialement mais dans les négociations obtenues sur le terrain. Les taux record sous la barre des 1% pourraient se généraliser avant l’été afin de permettre aux banques d’engranger un maximum de dossiers et de prendre ainsi de l’avance sur leurs objectifs annuels. » La fête du crédit n’est pas encore finie !

Crédit immobilier : c’est le moment de renégocier !

Avec les nouvelles baisses de taux, ceux qui ont emprunté il y a quelques années ont intérêt à renégocier leur prêt. L’occasion de faire baisser la mensualité et/ou de raccourcir la durée de remboursement. « Est directement concernée la génération de crédits signée en 2015 car à l’époque, les taux étaient supérieurs d’un point par rapport aujourd'hui » explique Maël Bernier chez Meilleurtaux. D’une façon plus générale, la renégociation vaut le coup si le gain entre l’ancien et le nouveau taux est de 0,70% minimum, pour un prêt qui est dans le premier tiers de sa durée et s’il reste au minimum 100 000 € à rembourser selon Vousfinancer. Et ce courtier d’ajouter : « il faut aussi trouver une assurance de prêt mieux adaptée et plus compétitive, tenir compte des frais (pénalités de remboursement anticipé, frais de dossier et de garantie) et prévoir de conserver son bien, donc son crédit pendant au moins deux ans car, lors d’un rachat, on repart en début de prêt avec un amortissement plus lent les premières années. »

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille