Crédit immobilier : nouvelles baisses de taux en mai 2018 !

Pourtant proches de leurs niveaux planchers depuis plusieurs mois, les taux des crédits immobiliers baissent en mai 2018 ! Pourquoi les banques bradent-elles les tarifs de leurs emprunts ? Comment profiter de ces prêts bon marché pour acheter un logement ?

© Fotolia

© Fotolia

Bonne nouvelle : en mai 2018, les taux des prêts immobiliers baissent ! « En moyenne, par rapport à début avril, ils sont 0,05% plus bas », signale Maël Bernier, directrice de la communication du courtier Meilleurtaux.com, dans un communiqué du 4 mai 2018. Le courtier Emprunt Direct, dans un communiqué daté du même jour, constate « une légère baisse des taux de crédit selon les barèmes des banques reçus début mai ». Sandrine Allonier, directrice des relations banques du courtier Vousfinancer annonce dans un tweet diffusé le 4 mai 2018 des reculs de 0,10 à 0,20% selon les durées.

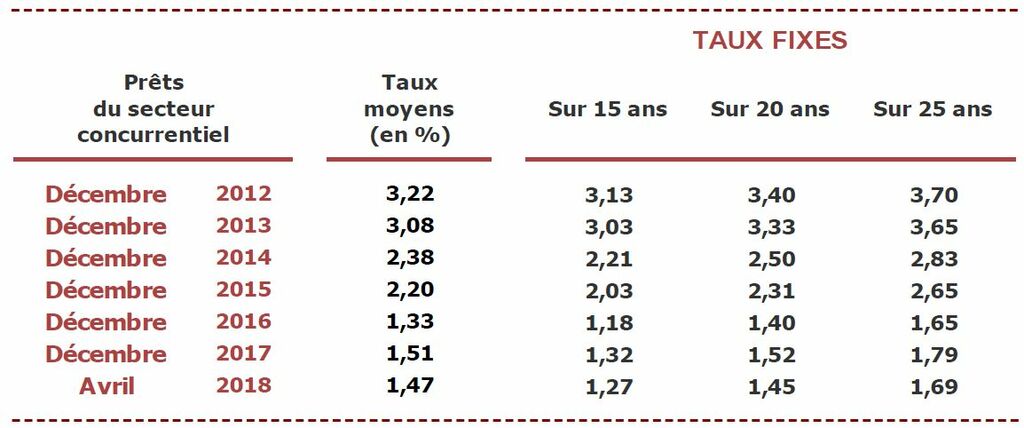

Huit mois de baisse. Si le recul constaté en mai reste modeste, il confirme une tendance solidement installée. « Depuis la fin de l’été 2017, les taux des prêts immobiliers diminuent doucement, de l’ordre de 1 point de base chaque mois et ils ont, en avril 2018, retrouvé leur niveau de l’hiver 2017 », note l’Observatoire du financement Crédit Logement/CSA, dans une étude publiée le 3 mai 2018. Selon cet organisme, le taux moyen toutes durées confondues s’établit à 1,47% brut (hors assurance) en avril, contre 1,49% en mars et 1,51% en décembre 2017.

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSADes taux proches des records. Ces mouvements montrent que les crédits immobiliers restent particulièrement bon marché. Les chiffres parlent d’eux-mêmes : lors du plancher record de novembre 2016, le taux moyen brut est tombé à 1,31% d’après l’Observatoire Crédit Logement/CSA. A comparer aux 3,03% de décembre 2013, aux 3,22% de décembre 2012 ou encore à la flambée de l’automne 2008, lors de la tempête financière consécutive à la crise des subprimes. A l’époque, ce fameux taux moyen culminait au niveau pyramidal de 5,35% !

Banques : la grande braderie. L’autre information qui compte pour les taux, c’est la politique des banques. « Elles affichent d’importantes décotes selon le profil et donc le risque que présente le client », explique Cécile Roquelaure, directrice de la communication et des études du courtier Empruntis. Selon les courtiers, le taux moyen brut sur vingt ans tourne actuellement aux alentours de 1,65%. Les très bons dossiers empruntent à 1,50 ou à 1,40%. Dans les meilleurs cas, le taux moyen brut des prêts sur vingt ans descend à 1,12% ! Idem sur quinze ans : la moyenne brute est aujourd’hui à 1,45% mais ces crédits démarrent à 0,95%. Moins cher que l’inflation !

| Taux moyen | Taux minimum | Taux maximum | |

| 10 ans | 1,20% | 0,72% | 2,25% |

| 15 ans | 1,45% | 0,95% | 2,56% |

| 20 ans | 1,65% | 1,12% | 2,87% |

| 25 ans | 1,85% | 1,40% | 3,12% |

| 30 ans | 2,65% | 1,78% | 3,35% |

Source : Empruntis au 4 mai 2018. Les taux communiqués dans ce tableau sont bruts. Ils ne comprennent ni l'assurance décès-invalidité, ni le coût des garanties. L'assurance revient en moyenne à 0,20 ou 0,30% du capital emprunté, un tarif qui varie selon les risques présentés par l'emprunteur (âge, fumeur ou non fumeur, etc.). Pour faire baisser la facture, il est possible de choisir un autre assureur que celui proposé par la banque prêteuse (délégation d'assurance). Côté garanties, l'hypothèque coûte dans les 1,5% du capital emprunté, la caution d'un établissement spécialisé dans les 1%.

Comment décrocher un rabais ? Pour obtenir une décote, mieux vaut soigner son profil d'emprunteur. Les points clés : des comptes bien tenus, pas ou peu de découvert et jamais au-delà du plafond autorisé, peu de crédit consommation, pas d’incidents de paiement ni d’avis à tiers détenteur, une situation professionnelle stable (CDI bienvenus). La mensualité de crédit restera en dessous de 33% des revenus nets de charges, le reste à vivre et le saut de charges garderont un niveau raisonnable. « Les banques ne prêtent qu’à ceux qui sont capables de rembourser », résume Nicolas Pécourt, directeur de la communication du Crédit foncier.

Concurrence bancaire. L’autre ingrédient des décotes ? Faire jouer la concurrence entre les banques pour choisir la meilleure proposition. Elles sont d’autant plus enclines à accorder des rabais qu’elles doivent atteindre de très ambitieux objectifs commerciaux. Et elles sont en retard sur ces objectifs puisque les premiers mois de 2018 n’ont pas été les meilleurs de la décennie pour l’immobilier. Au premier trimestre 2018, le nombre de prêts accordés chute de 16,9% par rapport à la même période de 2017 selon l’Observatoire Crédit Logement/CSA.

Les oubliés du crédit. Les seuls à ne pas tirer parti de cette conjoncture, ce sont les primo-accédants. Selon une estimation du Crédit foncier, l’activité de ce segment de marché recule de 20% au premier trimestre 2018. Mais les taux n’y sont pour rien. Ces ménages paient au prix fort le rabotage des aides (recentrage du PTZ, quasi-suppression de l’APL Accession). Résultat : entre 35 000 et 60 000 projets ne verront pas le jour cette année. Chez les constructeurs de maisons, le secteur le plus sensible à ce tour de vis, les ventes chutent de 17% au premier trimestre 2018.

Nouvelles solutions. Pour autant, les primo-accédants gardent des atouts pour concrétiser leur projet. « Allonger la durée sur vingt-cinq ou trente ans peut permettre de devenir propriétaire malgré des intérêts plus élevés », indique Philippe Taboret, directeur général-adjoint du courtier Cafpi. Autre piste : certaines banques accordent des prêts complémentaires gratuits de l'ordre de 10 à 15 000 € aux primo-accédants à bon potentiel commercial. D’autres s’associent avec des constructeurs pour proposer des crédits optimisés. Ces solutions changeront-elles la donne ? Affaire à suivre... avec intérêt !

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille