Crédit immobilier : les vrais chiffres de la baisse des taux

Des taux immobiliers qui battent tous les records à la baisse, des banques qui assouplissent leurs critères en accordant des crédits très longue durée et des prêts sans apport : en avril 2019, les conditions d’emprunt sont exceptionnellement favorables. Démonstration en 11 chiffres clés.

© Fotolia

© Fotolia

Les taux immobiliers dégringolent. En avril 2019, ils ont même enfoncé leur plancher record de l’automne 2016. Logique : les banques profitent de conditions de financement exceptionnelles. De quoi baisser leurs tarifs pour conquérir de nouveaux clients. Elles vont même plus loin en assouplissant certains critères, notamment la durée et l’apport personnel. Bref, le robinet du crédit est grand ouvert. Reste à savoir si tout le monde peut en profiter. Nos réponses et nos conseils en 11 chiffres clés.

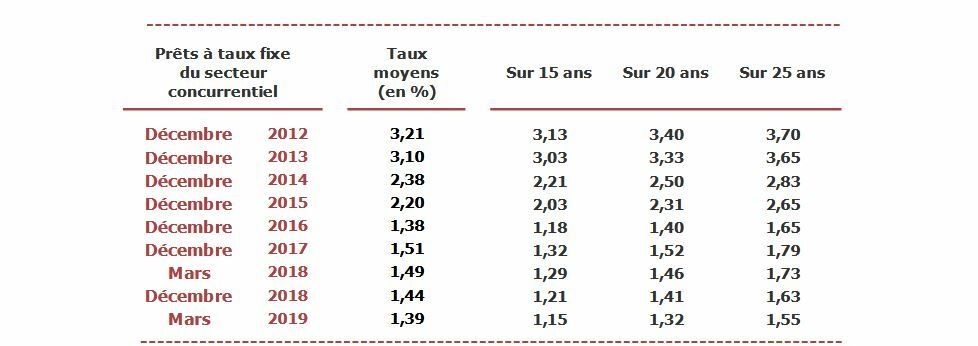

1,39 %. C’est le taux brut moyen (c’est-à-dire hors assurances) toutes durées confondues constaté à fin mars 2019 par l’Observatoire Crédit Logement/CSA. Certes, le record absolu à la baisse (1,33 % brut en novembre 2016) n’est pas battu, mais clairement, on s’en rapproche. Surtout, les comparaisons avec les années précédentes sont éloquentes. Cette même moyenne tournait à 2,25 % en octobre 2015, à 3,08 % au quatrième trimestre 2013 et même à 5,07 % en décembre 2008 d’après l’Observatoire Crédit Logement/CSA.

© Crédit Logement/CSA

© Crédit Logement/CSALes taux immobiliers effectivement accordés au premier trimestre 2019. Ces taux sont fournis bruts, c'est-à-dire hors assurance emprunteur, coût des garanties (hypothèque, caution) et frais annexes. Par rapport à 2015 et plus encore à 2012, la baisse est spectaculaire. Ceux du premier trimestre 2019 sont inférieurs aux barèmes faciaux des banques, ce qui montre qu'elles sont prêtes à négocier pour conquérir de nouveaux clients. Source : Observatoire Crédit Logement/CSA.

40 %. C’est l’augmentation de la capacité d’emprunt que la baisse des taux immobiliers a généré en dix ans selon les calculs du courtier Meilleurtaux.com. Pour vous donner une idée plus précise, nous nous sommes livrés à un petit calcul. En 2008, pour une mensualité de 1 000 € et un prêt à 5,07 % brut sur vingt ans, on empruntait 150 641 € et l’on payait 89 359 € d’intérêts. En avril 2019, pour la même durée et la même mensualité, le taux brut moyen tombe à 1,50 %. De quoi emprunter 207 234 € et verser 32 766 € d’intérêts !

1,50 %. C’est, au 16 avril 2019, le taux brut moyen sur vingt ans d’après les courtiers. Sur cette durée, le record de l’automne 2016 est battu puisqu’il se situait à 1,55 %. Idem pour le 25 ans bruts, qui s’établit aujourd’hui à 1,70 %, contre 1,80 % en 2016. « Traditionnellement, le printemps est une période de taux bas, les acquéreurs préparant leur projet immobilier pour pouvoir déménager pendant l’été et être installés à la rentrée scolaire », indique Philippe Taboret, directeur général-adjoint de Cafpi. Les banques se calent donc sur ce temps fort pour proposer des crédits immobiliers très attractifs.

0,7 %. C’est le taux obtenu par un emprunteur pour un prêt sur vingt ans signale Artémis Courtage dans un communiqué du 15 avril 2019. Ces conditions canon sont réservées à ceux qui perçoivent de hauts revenus (100 000 €/an pour un couple dont l’apport personnel compte pour 15 % du projet plus les frais de notaire et de garantie). « Ce taux fixe de 0,7 % est à ce jour un record mais il n’est pas à exclure de voir apparaître des niveaux plus bas. 1 % brut sur 20 ans pourrait devenir progressivement la nouvelle norme grâce à la politique de la Banque centrale européenne (BCE) et au taux très bas des obligations françaises », indique Ludovic Huzieux, directeur associé d’Artémis Courtage.

| Taux brut moyen | Taux brut minimal | Taux brut maximal | |

| Durée : 10 ans | 1,00 % | 0,55 % | 2,12 % |

| Durée : 15 ans | 1,30 % | 0,55 % | 2,35 % |

| Durée : 20 ans | 1,50 % | 1,00 % | 2,68 % |

| Durée : 25 ans | 1,70 % | 1,25 % | 3,04 % |

| Durée : 30 ans | 2,40 % | 1,50 % | 2,90 % |

Les taux immobiliers au 17 avril 2019. Ces taux sont bruts, hors assurances, frais annexes et coût des garanties. Le taux obtenu par l'emprunteur est défini au cas par cas, en fonction des critères bancaires et de la politique commerciale des établissements financiers. A noter : chez certaines banques, le taux maximum est supérieur au taux de l'usure (voir plus loin) pour les prêts supérieurs à 25 ans. Ce qui signifie que les établissements en question ne prêtent pas sur ces durées. Sources : baromètres Empruntis, Cafpi, Meilleurtaux.

0 %. C’est le niveau du taux directeur de la BCE en avril 2019. En quoi influe-t-il sur les crédits immobiliers ? Lorsque les banques déposent des fonds à la BCE, elles ne touchent rien (le taux directeur est à zéro). Elles sont donc incitées à prêter aux particuliers puisque dans ce cas, elles sont rémunérées par un taux d’intérêt. L’autre bonne nouvelle, c’est que la saison de l’argent bon marché va sans doute durer. « L’annonce par la BCE, au cours de sa dernière réunion, d’une stabilité des taux jusqu’à la fin 2019 et d’un lancement d’un TLTRO (système de refinancement avantageux pour les banques NDLR) en septembre a clairement permis d’écarter toute pression haussière sur les marchés de taux », indique Alban Lacondemine, fondateur d’Emprunt Direct.

0,35 %. C’est, au 16 avril 2019, le taux de l’Obligation assimilable du Trésor à dix ans (OAT TEC 10). Au 9 janvier dernier, ces emprunts d’Etat montaient à 0,74 %. Pour les banques, cet indice sert de point de repère pour fixer les taux immobiliers. Avec une OAT TEC 10 qui dévisse, elles « retrouvent un peu d'air sur leur marge et baissent leurs barèmes sans perdre trop d'argent », analyse Maël Bernier, directrice de la communication du courtier Meilleurtaux.com. « Une opportunité qu’elles ont saisi en mode gagnant/gagnant : en empruntant plus bas, je peux prêter plus bas, c'est aussi simple que cela. »

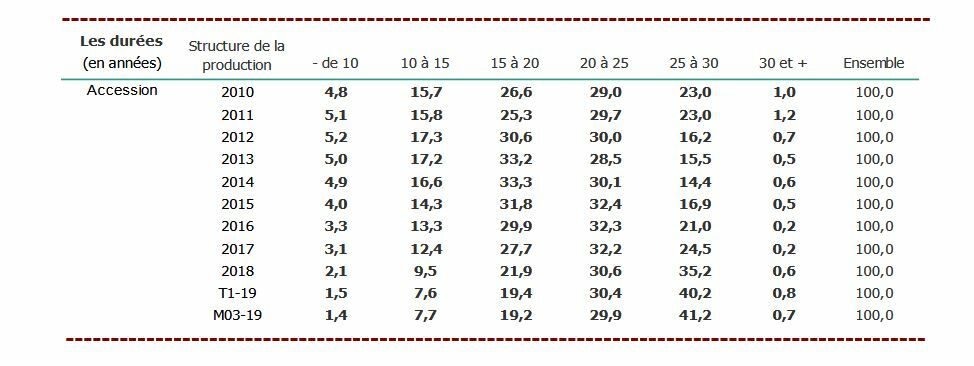

228. C’est, en mois, la durée moyenne des prêts immobiliers en mars 2019 selon l’Observatoire Crédit Logement CSA, contre 218,6 mois en mars 2018 ou encore 210 mois en mars 2017. « La baisse des taux a rendu possible une telle évolution et, au total, l’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des emprunteurs affectés par la hausse des prix de l’immobilier et par la dégradation des soutiens publics », explique l’Observatoire Crédit Logement/CSA. Bref, les banques soutiennent la demande en assouplissant le critère de la durée, notamment pour compenser la quasi-suppression de l’APL Accession et le rabotage du PTZ pour les primo-accédants.

© Crédit Logement/CSA

© Crédit Logement/CSADurée des crédits immobiliers depuis 2010. Pour une même mensualité, plus la durée s'allonge, plus le capital emprunté (et les intérêts) augmentent. De quoi emprunter davantage à un coût réduit grâce à la baisse des taux. Autre possibilité : pour un même montant emprunté, la mensualité baisse, ce qui permet de respecter plus facilement la règle des 33 % de capacité d'endettement (l'échéance ne dépasse pas le tiers des revenus de l'emprunteur). Source : Observatoire Crédit Logement/CSA.

14,4 %. C’est le taux d’apport personnel des emprunteurs au premier trimestre 2019, en baisse de 7,3 % sur un an selon l’Observatoire Crédit Logement CSA. Lequel d’ajouter que « l’apport a baissé de 40 % depuis les années 2007-2014 ». Une tendance liée à la chute des taux. A capital emprunté équivalent, une baisse des fonds propres de l’emprunteur ne pèse pas outre mesure sur la mensualité. Et la durée joue le rôle de variable d’ajustement pour respecter la règle des 33 % de capacité d’endettement. Surtout, la baisse du taux d’apport montre que les banques acceptent plus facilement les jeunes primo-accédants, qui n’ont pas eu le temps de faire des économies. Mieux : « de plus en plus de banques acceptent les emprunts sans apport personnel, indique Cécile Roquelaure, directrice de la communication du courtier Empruntis, leur part dans notre clientèle atteint 15 % en 2018, contre 7 % en 2014 ».

4,3. C’est, en années de revenus, le coût moyen des projets immobiliers au premier trimestre 2019, contre 4,1 ans à la même période de 2018 d’après l’Observatoire Crédit Logement/CSA. Pour cet organisme, le niveau actuel reste le plus élevé jamais constaté. Logique : les revenus des ménages ne progressent pas assez pour compenser la hausse des prix de l’immobilier. Ces derniers grimpent de 3,2 % par an d'après le dernier indice notaires-Insee, une inflation plus sensible sur les marchés immobiliers dynamiques. Selon les Notaires de France, le prix des appartements, en 2018, a par exemple bondi de 8,3 % à Lyon, de 9,6 % à Rennes ou encore de 17,2 % à Bordeaux.

Immobilier : les emprunteurs révolutionnent le crédit

Bien informés, responsables, les emprunteurs d’aujourd’hui sont aussi malins. Une minorité va même jusqu’à adopter des stratégies de crédit inédites. « Certains, qui disposent de fonds propres, optent pour des prêts sans apport afin de conserver leur épargne ou la placer sur d’autres supports que l’immobilier », indique Cécile Roquelaure, directrice de la communication d’Empruntis. D’autres choisissent d’allonger la durée pour faire baisser la mensualité. « Ils augmentent leur reste à vivre, lequel demeure un critère bancaire essentiel. Du coup, ils obtiennent plus facilement leur prêt tout en gardant des marges de manœuvre financières », poursuit Cécile Roquelaure. Autant de nouvelles stratégies permises par la chute des taux. Avec un argent très bon marché, allonger la durée ou emprunter sans apport coûte bien moins cher qu’il y a quelques années.

15,8 %. C’est la hausse du nombre de crédits immobiliers accordés au premier trimestre 2019 par rapport à la même période de 2018 selon l’Observatoire du financement Crédit Logement/CSA. En montant accordé, la progression atteint 22,9 % sur la période. Certes, la comparaison est à relativiser, le premier trimestre 2018 s’étant révélé mollasson. Pour autant, la tendance traduit bien la vitalité du marché, du moins sur les grandes agglomérations et les secteurs tendus. De nombreuses études montrent que les choses sont plus difficiles pour nombre de villes moyennes et de communes rurales.

2,77 %. C’est, au 1er avril 2019, le taux de l’usure pour les crédits immobiliers de dix à vingt ans. Il s’établit à 2,73 % pour les prêts inférieurs à dix ans et à 2,96 % pour les emprunts supérieurs à vingt ans. Calculé sur les taux immobiliers moyens du trimestre précédent par la banque de France, il fixe le niveau à ne pas dépasser pour protéger les emprunteurs. « Certains emprunteurs à profil plus risqué, dont les taux et les assurances sont plus chers, obtiennent, pour leur crédit, un taux annuel effectif global (TAEG, soit le taux plus l’assurance et les frais annexes) supérieur au taux de l’usure. Résultat : leur crédit est refusé », pointe Sandrine Allonier, porte-parole du courtier Vousfinancer. Imaginons un senior qui emprunte sur quinze ans. Il obtient un taux brut à 1,60 % et une assurance à 1,20 %. Son TAEG monte à 2,80 %. Il dépasse le taux de l’usure (2,77 % dans son cas). Il ne peut pas emprunter. Conseil : les seniors, ceux qui présentent un risque de santé ou les primo-accédants, ont intérêt à bien négocier leur taux et leur assurance pour décrocher leur emprunt.

Crédit immobilier : quatre conseils pour bien emprunter

- Soignez votre profil. Les banques prêtent aux fourmis, pas aux cigales. Les dépassements de découvert autorisé, les dépenses inconsidérées, les crédits conso en trop grand nombre et même les jeux d’argent en ligne peuvent conduire au refus de prêt. Les incidents de paiement, les avis à tiers détenteurs sont rédhibitoires.

- Respectez les critères bancaires. Votre mensualité ne dépassera pas le tiers de vos revenus. Gardez un reste à vivre convenable (en moyenne 1 200 € mensuels pour un couple plus 400 € par enfant à charge). Pour les locataires accédants, le saut de charges (différence entre le loyer et la mensualité) restera raisonnable. Mieux vaut être en CDI, même si rien n’est perdu pour les indépendants.

- Pensez global. Le taux ne fait pas tout. Veillez au prix de l’assurance. Il tourne autour de 0,30 % du capital emprunté si vous optez pour le contrat groupe de la banque prêteuse. Avec le contrat d’une société spécialisée (délégation d’assurance), ce tarif peut être divisé par deux. Pensez aux souplesses de remboursement (mensualités modulables et/ou reportables). Penchez-vous aussi sur les frais annexes et le coût des garanties.

- Faites jouer la concurrence. On l’a dit, les banques sont en phase active de conquête de clientèle. Bâtissez un solide dossier et présentez-le à plusieurs prêteurs pour choisir la meilleure proposition. Vous pouvez confier cette mission à un courtier. « Ils accompagnent les emprunteurs dans la compréhension de ce qu’est un taux, dans le montage d’un dossier solide et dans l’optimisation de leurs offres de prêts », explique Sylvain Lefèvre, président de la Centrale de Financement. Pour en savoir plus sur l'emprunt immobilier, rendez-vous dans la rubrique Aide et conseils/acheteur/trouver son crédit.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille