Crédit immobilier : des taux toujours bas en février 2018 !

Les taux des crédits immobiliers accordés aux particuliers par les banques ont commencé l’année 2018 par une légère baisse. Ils restent très proches de leur plus bas niveau historique réservant aux candidats d'excellentes conditions d'emprunt.

© Fotolia/Pix4U

© Fotolia/Pix4U

A quoi les futurs emprunteurs doivent-ils s’attendre cette année ? Les experts du Crédit Foncier ont partiellement répondu à la question dans leur dernière note en date du 31 janvier. 2018 devrait être « dynamique » pour l’immobilier grâce à des taux d’intérêt de crédit toujours attractifs, en dépit d’une montée des prix et d’un recentrage des aides publiques. Sur le terrain, force est de constater que la stabilité est globalement de mise, laissant augurer de belles perspectives. Les taux des prêts immobiliers évoluent dans une fourchette similaire à celle du mois de décembre 2017. Même si certains établissements bancaires affichent d’ores et déjà de fortes décotes - jusqu’à 1,20% sur 20ans - pour capter les meilleurs profils.

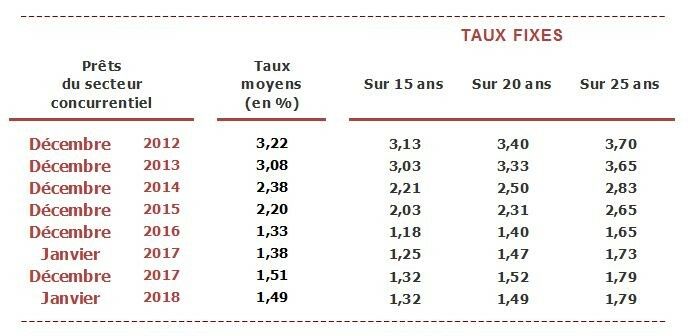

© Observatoire Crédit Logement

© Observatoire Crédit LogementDes taux attractifs. « Les taux se maintiennent à des niveaux toujours bas », indique Cécile Roquelaure, directrice des études et de la communication d'Empruntis. En janvier 2018, les taux de crédit se sont ainsi établis à 1,49%, en moyenne, contre 1,52% en décembre 2017. Ils atteignent 1,56% pour l'accession dans le neuf, selon l’Observatoire Crédit Logement/CSA. De son côté, le courtier Cafpi a constaté des taux moyens de 0,86 sur 10 ans, 1,15 sur 15 ans, 1,35 sur 20 ans et 1,66 sur 25 ans. Selon la nouvelle édition du baromètre Vousfinancer, les taux de crédit les plus bas ont été obtenus à Nantes et Montpellier (1,20% sur 20 ans),

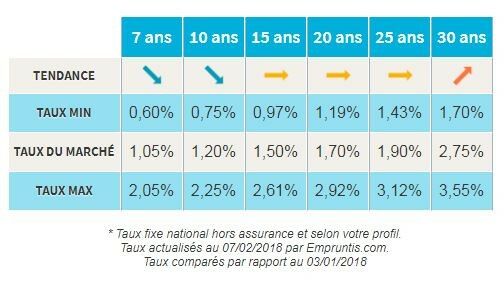

© Empruntis.com

© Empruntis.comBarèmes en baisse. Oui mais pas pour tout le monde. « Constatant que les futurs emprunteurs sont moins nombreux sur le marché, les banques présentent des barèmes avec des diminutions significatives », indique Sandrine Allonier, directrice des relations banques de Vousfinancer. Sont principalement concernés les taux mini - le meilleur taux sur 15 ans est égal à 0,97% en février. Quant aux taux moyens, seules les durées les plus courtes reculent légèrement. « Les établissements devraient rester offensifs durant le premier semestre, quitte à faire quelques ajustements au second semestre à condition bien sûr que les taux d’emprunt d’Etat qui ont récemment augmenté ne continuent pas leur ascension », conclut Sandrine Allonier

Profils d’emprunteurs privilégiés. Les grandes banques pratiquent actuellement de fortes réductions de taux – jusqu’à 0,6% de baisse – pour les profils d’emprunteurs qu’elles souhaitent capter et pour lesquels elles se livrent une forte concurrence : « il s’agit essentiellement de primo-accédants entre 35 et 45 ans avec de hauts revenus supérieurs à 5 000 € … », analyse Sandrine Allonier. Poursuivant, « si un minimum de 10% d’apport personnel demeure un atout pour obtenir un taux bas, au-delà d’un certain niveau de revenus, ce n’est plus un critère déterminant ». Ce type de profils d’emprunteurs pouvant bénéficier de conditions avantageuses quel que soit le montant de l’épargne mobilisée.

Délégation d’assurance. Cécile Roquelaure, directrice des études et de la communication d’Empruntis, voit une possible incidence des récentes mesures concernant la délégation d’assurance. Rappelons qu’il est désormais possible pour tous les emprunteurs de changer d’assurance de prêt immobilier à chaque date anniversaire de leur contrat. Selon la professionnelle, les banques pourraient relever leurs grilles tarifaires afin de contrer les pertes que les délégations d’assurance devraient engendrer sur leurs marges. A suivre.

Pour le retour des aides à l’accession… L’indicateur de solvabilité de la demande chute depuis novembre 2017, la dégradation se renforçant au fil des mois selon l’Observatoire Crédit Logement/CSA. Philippe Taboret, directeur-général adjoint de Cafpi, plaide pour des mesures significatives et indispensables afin d’éviter un coup de frein trop brusque du marché. A l’instar de nombreux professionnels, il déplore notamment la perte partielle des aides au logement, qui ont désolvabilisé une partie des primo-accédants faiblement dotés en apport personnel. « Notre constat est simple », continue le directeur, « pour que le marché immobilier reste dynamique, cette clientèle est indispensable ».

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille