Crédit immobilier : des taux incroyablement bas en juin 2018 !

Après des mois de baisse, les taux immobiliers se rapprochent de leurs planchers record. Les banques, qui soutiennent le marché, maintiennent des tarifs attractifs et accordent de plus en plus de rabais… qui ne sont pas réservés aux riches !

© Fotolia/Frédéric Prochasson

© Fotolia/Frédéric Prochasson

La baisse des taux prendrait-elle des allures d’histoire sans fin ? Depuis près d’un an, ils reculent d’un point de base tous les mois. La moyenne brute (hors assurance) toutes durées confondues passe de 1,57% en août 2017 à 1,46% en mai 2018 selon une étude de l’Observatoire du financement Crédit Logement/CSA parue le 5 juin dernier. Compte tenu de l’inflation, qui tourne actuellement à 2% en rythme annuel selon l’Insee, « les taux d’intérêt réels d’aujourd’hui n’ont jamais été aussi bas depuis le début des années 2000 », note l’Observatoire CSA/Crédit Logement.

Les taux aujourd’hui. Début juin 2018, la tendance oscille entre statu quo et nouveaux reculs d’après les courtiers en prêts immobiliers. « La majorité des barèmes bancaires est stable mais nous observons des baisses dans certains établissements, baisses que nous pouvons qualifier d’importantes », constate Maël Bernier, directrice de la communication de Meilleurtaux.com.

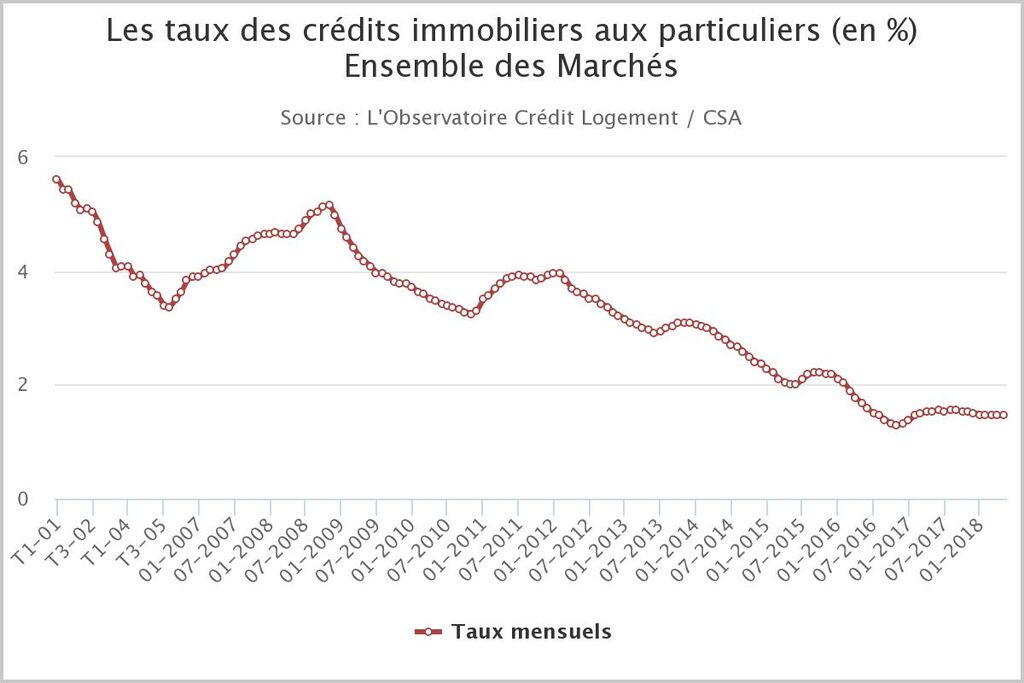

© Observatoire Crédit Logement/CSA

© Observatoire Crédit Logement/CSALa baisse en chiffres. Pour le courtier Voufinancer, ces reculs varient de 0,05 à 0,10% mais peuvent atteindre 0,30%. Au résultat, les conditions actuelles sont exceptionnellement favorables. Le taux moyen tourne autour de 1,60/1,65% brut pour les crédits sur vingt ans. Il s’établissait à 1,55% lors du plancher record observé en novembre 2016... et à 5,15% fin 2008 !

La grande braderie du crédit. De plus en plus, les banques accordent des rabais. Il n’est pas rare de trouver des prêts sur vingt ans à 1,40%, 1,30%, voire 1,10% brut ! « Les barèmes perdent de leur pertinence », note Cécile Roquelaure, directrice de la communication d’Empruntis. « Les banques se battent au cas par cas, selon le profil, le type de projet et le niveau de la concurrence locale. »

Prêts plus faciles. Autre bonne nouvelle : les établissements financiers assouplissent leurs conditions d’octroi des prêts. Empruntis constate que certaines banques n’hésitent pas à accorder des prêts à 110% (ils couvrent le capital et les frais). Vousfinancer observe le retour aux crédits sur trente, voire trente-cinq ans. Selon ce courtier, un prêteur propose du trente ans à… 1,35% brut !

© Empruntis

© EmpruntisSource : Empruntis au 8 juin 2018. Les conditions que vous obtiendrez pour votre prêt immobilier tiennent à votre profil (situation financière, stabilité professionnelle, etc.), aux critères des banques (apport personnel, capacité d'endettement, reste à vivre, etc.) et aux caractéristiques de l'emprunt (plus la durée est longue, plus le taux est élevé).

Aider les jeunes. Cette politique vise surtout les jeunes primo-accédants, principales victimes du tour de vis sur les aides à l’achat (restriction sur le PTZ et quasi-suppression de l’APL Accession cette année). Les résultats ne se font pas attendre. « En mai 2018, les primo-accédants comptent pour 60% de notre clientèle, contre 44% en février », signale le courtier Cafpi.

Tarifs exceptionnels. Les banques ciblent aussi les bons profils. Des revenus élevés, une situation stable, une capacité d’épargne constituent de solides arguments pour négocier. Résultat : à Bayonne (64), un ménage gagnant 7 500 € par mois a emprunté à 1,12% sur vingt-cinq ans. A Gagny (93), avec les mêmes revenus, un ménage à obtenu du 1% sur vingt ans (Source : Meilleurtaux.com).

Banques accommodantes. Si les prêteurs soutiennent l’immobilier à bras le corps, c’est parce qu’ils cherchent à attirer de nouveaux clients. « Ils n’ont que le crédit immobilier pour atteindre cet objectif », relève Maël Bernier. En même temps, ils doivent s’adapter à la baisse des transactions (moins 7% sur les quatre premiers mois de 2018 par rapport à la même période de 2017).

L’immobilier rebondit. Cette politique finit par payer. Chez Empruntis, les demandes de financement en résidence principale bondissent de 57% entre mars et avril 2018, une progression qui passe à 6% en mai par rapport à avril. « Le retard de ce début d’année 2018 devrait rapidement se combler », estime Philippe Taboret, directeur général-adjoint de Cafpi.

La fin des taux bas. La fenêtre de tir finira bien par se fermer. Les banques ne peuvent pas continuer indéfiniment à prêter à marges réduites. Elles doivent tenir compte de problématiques futures délicates à gérer. Elles devront par exemple composer avec des prêts sur 20 ans accordés aujourd'hui à des taux qui seront, à l'avenir, inférieurs à celui de la ressource nécessaire à leur refinancement.

Crédit immobilier : hausse des durées de remboursement

La durée moyenne des prêts souscrits en mai 2018 atteint 224 mois selon l'Observatoire Crédit Logement/CSA. C'est une hausse de 17 mois par rapport à 2014. Cette durée a même augmenté de 5 mois en 2017 et de 6 mois depuis le début de 2018. Pour compenser la progression des prix, les emprunteurs n'hésitent plus à souscrire des prêts sur le long terme, une solution qui permet d'emprunter davantage pour une même mensualité. En mai 2018, la part de marché des crédits sur plus de 25 ans atteint 37,7%, contre 26,4% en 2017 et 15% en 2014 d'après l'Observatoire Crédit Logement/CSA.

Le crédit forcément plus cher. Ces questions de gros sous, les banques pourraient bien les affronter plus tôt que prévu. La Banque centrale européenne (BCE) prépare la fin de sa politique de liquidités abondantes à taux nul. Un changement de cap qui renchérirait le prix de l’argent, matière première des prêts immobiliers. Les banques françaises n’auraient alors pas d’autre choix que d’augmenter les taux de leurs prêts à l’habitat.

2018 : les derniers bons plans ? Pour autant, la BCE se laisse des marges de manœuvre et rien de devrait changer au moins pour les trois voire les six prochains mois. De quoi permettre aux prêteurs de continuer à soutenir le marché immobilier à grands renforts de rabais sur leurs tarifs. Bref, la fin de l’histoire pour les taux historiquement bas, ce sera sans doute pour 2019.

Conseils pour un bon taux... et un bon crédit immobilier

Présentez un profil rassurant : peu ou pas de crédits en cours, des comptes sans découverts ni incidents de paiement, etc. Les banques ne prêtent qu'à ceux qu'elles estiment capables de rembourser.

Respectez les critères des banques : votre mensualité ne dépassera pas le tiers de vos revenus nets de charges, votre reste à vivre et votre saut de charges (différence entre loyer actuel et mensualité future) resteront raisonnables.

Diminuez le coût de votre assurance de prêt : vous pouvez la choisir chez un assureur qui n'est pas celui de la banque prêteuse, ce qui peut vous faire réaliser des milliers d'euros d'économies sur la durée du crédit.

Faites jouer la concurrence : présentez votre dossier à plusieurs banques, comparez les offres et choisissez la meilleure en termes de taux, de souplesse de fonctionnement, d'assurances et de garanties. Vous pouvez faire appel à un courtier, un intermédiaire dont le métier est justement de vous permettre d'emprunter... au mieux de vos intérêts !

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille