Immobilier : trois nouvelles prévisions pour 2017 et 2018

L’immobilier devrait battre des records de ventes en 2017. L’euphorie se poursuivra-t-elle en 2018 ? La hausse des prix et l’augmentation des taux d’intérêt vont-elles entraîner une baisse du marché du logement ?

© Crédit Agricole SA

© Crédit Agricole SA

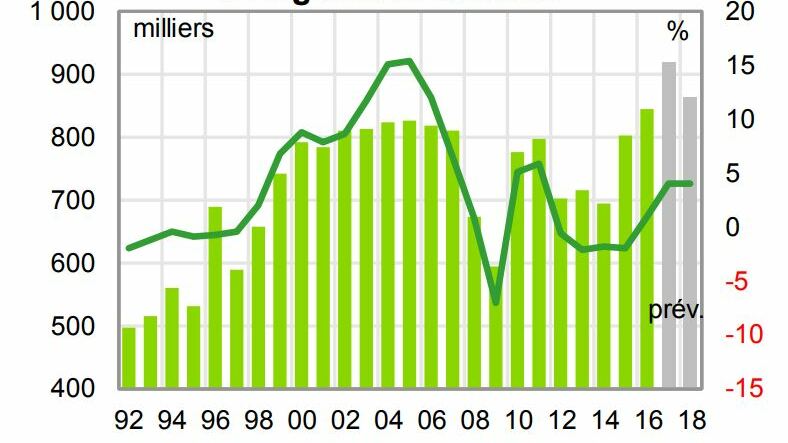

2017 sera sans doute un excellent millésime pour l’immobilier. Dans un récent communiqué, le Crédit foncier prévoit 880 000 transactions dans l’ancien, contre 848 000 en 2016. Dans une étude parue mardi, les experts de Crédit Agricole SA tablent sur 920 000 ventes cette année. Le neuf ? Les promoteurs devraient enregistrer dans les 130 000 réservations (125 000 en 2016 selon le Commissariat général au développement durable). Chez les constructeurs de maisons individuelles, le cap des 140 000 ventes pourrait être franchi (133 000 en 2016 d'après l’indicateur Markémétron/Caron Marketing).

Un contexte encore favorable. Le carburant du marché, c’est le mélange taux/prix. Les premiers restent très bon marché. La moyenne toutes durées confondues s’établit à 1,57% à fin juin 2017, contre 1,60% un an auparavant, 2% en juin 2015 ou encore 2,84% en juin 2014 selon l’Observatoire CSA/Crédit Logement. Les prix, eux, devraient progresser de 3 à 4% cette année après une hausse de 3,1% en 2016 selon les Notaires de France). Résultat : les vendeurs se positionnent vite pour encaisser leurs bénéfices. Et les acquéreurs n'hésitent pas à se lancer, sachant que le mètre carré d’aujourd’hui coûte moins cher que celui de demain. Dans le neuf, les aides (Pinel, PTZ) dopent les ventes.

2018 : ce qui pourrait changer. Si les jeux sont sans doute faits pour cette année, 2018 est entachée d'incertitudes. En cause : l’environnement économique, l’évolution des taux d’intérêt, la hausse des prix des maisons comme des appartements, voire la réforme de la politique du logement que le gouvernement Philippe II compte mener. Autant de variables qui conduisent les experts de Crédit Agricole SA à envisager trois scénarios pour les marchés immobiliers.

© Crédit Agricole SA

© Crédit Agricole SAScénario 1 : le boom de l’immobilier. Si les taux restent proches de leurs niveaux actuels, « le marché serait très soutenu, les prix se tendraient et un boom se mettrait en place avec une dynamique haussière vente-prix entretenue par les anticipations de plus-values et la volonté d’acheter avant que les prix ne soient encore plus élevés », prévoit Olivier Eluère, économiste pour Crédit Agricole SA. Le marché vivrait alors la même flambée qu’au cours de la période 1997/2007.

Scénario 2 : la pierre s’effondre. Une accélération de la croissance américaine accompagnée d’un net rebond conjoncturel en zone Euro conduirait à un « resserrement monétaire plus rapide que prévu de la part de la Réserve fédérale US (la FED) et de la Banque centrale européenne (BCE) », selon Crédit Agricole SA. D’où un renchérissement sensible du prix du crédit qui entraînerait « une correction marquée des ventes et des prix immobiliers ». Bref, le marché entrerait en crise.

Scénario 3 : l’atterrissage en douceur. Avec une remontée des taux plus forte qu'actuellement (voir encadré en fin d'article), des prix en hausse et peut-être des mesures fiscales moins favorables, « la capacité d’achat serait moins attractive pour une partie des acquéreurs, qui deviendraient hésitants, attentistes », estime Olivier Eluère. « Le marché resterait bien orienté, mais les ventes fléchiraient ». Crédit Agricole SA rappelle que c’est ce qui s’est passé en 2012/2013, juste après la croissance post-crise de 2009 et 2010.

© Crédit Agricole SA

© Crédit Agricole SAHausse des prix et baisse des ventes. L’étude Crédit Agricole SA privilégie le troisième scénario. En 2018, les ventes d’immobilier ancien reculeraient de 5% par rapport à 2017. Les prix, eux, progresseraient de 4%, mais ralentiraient en 2019. L’étude ne fait pas de prévisions pour le neuf après 2017. Mais ce marché pourrait pâtir d’un rabotage des aides. Chez les promoteurs comme chez les constructeurs, près des deux tiers des ventes dépendent du Pinel et du PTZ.

Et si le marché ralentissait dès 2017 ? En juillet, certains professionnels de l’ancien notent une accélération de la hausse des prix accompagnée d’un recul du nombre de transactions. Autre indicateur : sur juillet 2016/juin 2017, le nombre de prêts distribués augmente de 1,3% par rapport aux douze mois précédents selon l’Observatoire Crédit Logement/CSA. Sur avril 2016/mars 2017, la croissance atteignait 5,2% toujours en rythme annuel. Plus inquiétant : au deuxième trimestre 2017, le nombre de crédits accordés recule de 2% par rapport à la même période de 2016…

© Crédit Agricole SA

© Crédit Agricole SAQuelles prévisions pour les taux immobiliers ?

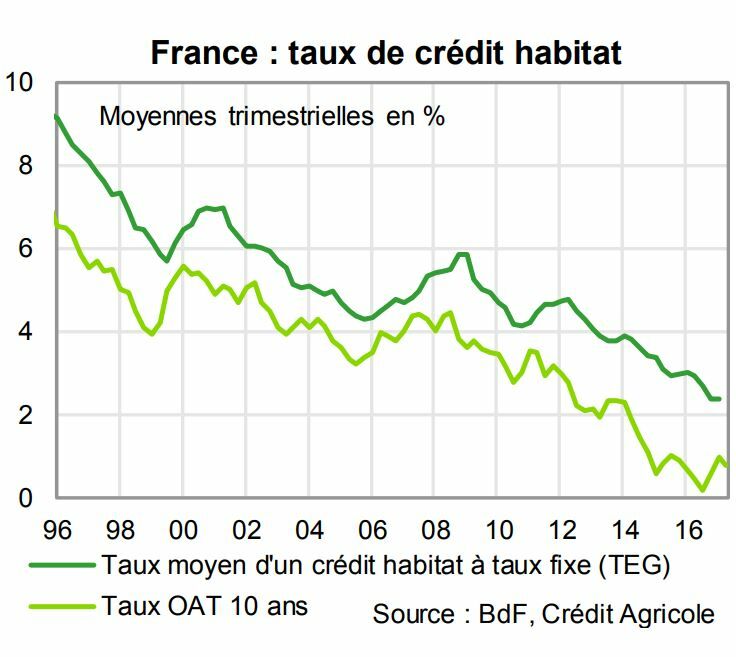

Pour 2017, pas d’inquiétude. Les taux devraient légèrement progresser, la moyenne toutes durées confondues pourrait se situer à 1,70% en décembre, contre 1,57% actuellement. L’inflation revient (1,2% en 2017 contre 0,2% en 2016) et les banques veulent reconstituer leurs marges. Une tendance modérée par la volonté des prêteurs de conquérir de nouveaux clients et par la poursuite de la politique accommodante de la Banque centrale européenne (BCE). Pour 2018, la hausse des taux pourrait s’accentuer si l’inflation continue de grimper et plus encore si la BCE change ses orientations.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juin 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

23 juin 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

25 juin 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

25 juin 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille