L'actualité de l'immobilier

Publié le 21 juin 2026

Nantes : ces villes où acheter à 15 minutes du centre (sans se ruiner)À Nantes, le mètre carré dépasse 3.500 € en moyenne. À 15 minutes en tramway, il tombe à 2.800 €. Six villes de la couronne offrent cette alternative, avec des décotes allant jusqu'à 755...

Publié le 21 juin 2026

Lyon : ce quartier où les logements se vendent 4 % plus chersInvestir près de la gare Part-Dieu, bonne ou mauvaise idée ? Deuxième quartier d'affaires de France, il bénéficie d'une demande locative structurellement forte. Pourtant, avec des prix d'achat encore...

Publié le 20 juin 2026

Nice : avec 2.147 € par mois (le salaire moyen), combien de m² peut-on acheter ?À 5.000 €/m², Nice ne fait pas de cadeaux aux acheteurs. Le salaire moyen des Niçois, 2.147 €, laisse peu de marge de manœuvre. Pourtant, l'accession à la propriété n'est pas hors de...

Publié le 20 juin 2026

Rennes : les quartiers les plus chers, les moins chers (et aussi celui à surveiller)Capitale bretonne dynamique, Rennes renoue avec une légère hausse des prix après deux années de correction. À 3.812 €/m² selon l'Observatoire PAP, le marché se stabilise avec des écarts marqués...

Publié le 19 juin 2026

Lille : avec 2.267 € par mois (le salaire moyen), combien de m² peut-on acheter ?2.267 € c'est le salaire net moyen à Lille. La question que tout le monde se pose : est-ce encore suffisant pour acheter dans la ville ? On a fait le calcul. La réponse est oui ! On vous donne...

Publié le 19 juin 2026

Canicule : ce que le locataire peut (vraiment) exiger du propriétaire40°C dans le salon et une nuit blanche de plus. Quand la canicule s'installe, beaucoup de locataires se retrouvent démunis face à leur propriétaire. Ont-ils vraiment si peu de droits ? On vous dit...

Publié le 19 juin 2026

Loi littoral : peut-on construire en bord de mer ?Loi Littoral, préservation de l'environnement, protection des personnes contre les risques naturels : faire construire sur le littoral est devenu très difficile.

Publié le 18 juin 2026

Tours : avec 2.101 € par mois (le salaire moyen), combien de m² peut-on acheter ?À Tours, 2.101 € de salaire moyen, c'est suffisant pour devenir propriétaire. Et pas seulement d'un studio ! Alors, dans quels quartiers regarder exactement ? Pour quelle surface ? Reportage.

Publié le 18 juin 2026

Le Mans : ces quartiers où investir en 2026 sans se tromperLes 24 Heures du Mans, tout le monde connaît. Mais Le Mans à 2.079 €/m², ça, beaucoup passent à côté... À moins d'une heure de Paris en TGV, avec 13.000 étudiants et un nouveau campus en...

Publié le 17 juin 2026

Montélimar : les prix baissent de 2,3 % en un an, un quartier tombe sous les...Montélimar, porte de la Drôme provençale, affiche un prix moyen de 2.114 €/m² en légère baisse de 2,3 % sur un an, selon l'Observatoire PAP. Le marché se stabilise progressivement après...

Publié le 17 juin 2026

Un tiers inconnu paie le loyer de mon locataire : y a-t-il un risque de sous-location ?Dans la grande majorité des cas, le loyer est réglé par le locataire lui-même. D'autres payeurs interviennent parfois : la CAF, les parents d'un étudiant, ou un concubin. Ces situations courantes ne...

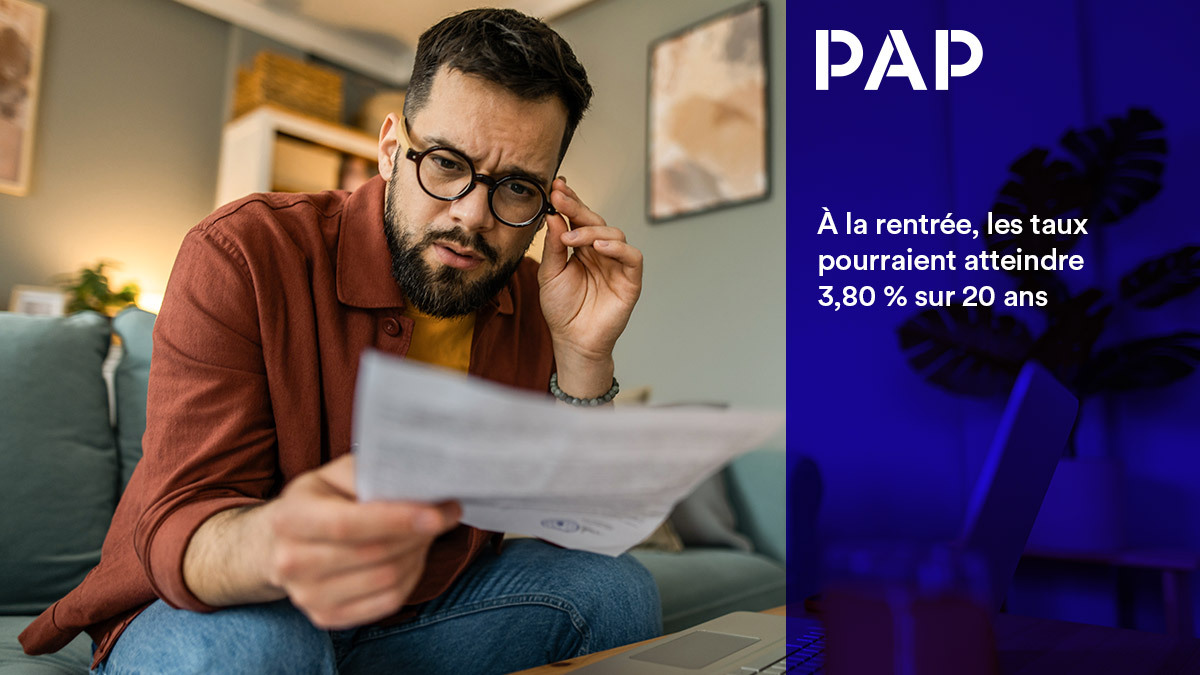

Publié le 16 juin 2026

Crédit immobilier : à la rentrée, les taux vont franchir les...Le 11 juin, la Banque centrale européenne (BCE) a relevé ses taux de 0,25 %. Une première depuis 2023, et un signal fort : après deux ans de détente monétaire, la direction s'inverse... Alors, pour...