Crédit immobilier : les vrais chiffres de la hausse des taux en 2017

Après des mois de chute, les taux des prêts immobiliers sont repartis à la hausse en décembre 2016. Une tendance qui se confirme en janvier 2017. Mais avec une progression moyenne de 0,10%, les emprunteurs n’ont rien à craindre pour leur crédit… Pour combien de temps ?

© bank215 - Fotolia.com

© bank215 - Fotolia.com

Début décembre 2016 : c’est le clap de fin pour la baisse des taux. D’après les chiffres des courtiers, la moyenne hors assurance sur vingt ans remonte à 1,60%, contre 1,50% début octobre. La nouvelle survenant après plus d’un an de chute ininterrompue du prix de l'argent, elle fait logiquement couler beaucoup d’encre. Certains décrivent un mouvement en voie de généralisation, les plus pessimistes tablent sur un rebond de près de 0,5% en décembre. D’autres estiment la hausse anecdotique, voire inexistante.

Taux immobiliers : l’essentiel en cinq points

- Les taux ont perdu près de 1% en 2016.

- La baisse s’est arrêtée fin novembre 2016.

- Les taux remontent en décembre 2016 et en janvier 2017.

- La hausse, très faible, n’a pas de conséquences pour les emprunteurs.

- Avec un bon dossier, il est possible d’obtenir des taux inférieurs à la moyenne.

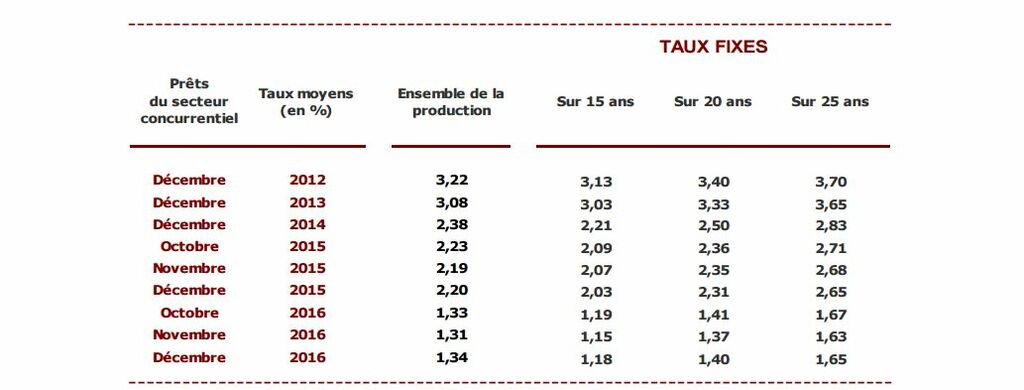

Que s’est-il vraiment passé ? Le 2 janvier 2017, l’Observatoire du financement CSA/Crédit Logement publie sa lettre mensuelle de conjoncture. Elle confirme la hausse des taux des prêts immobiliers. La moyenne toutes durées confondues atteint 1,34% hors assurances et coût des garanties pour les emprunts accordés en décembre 2016, contre 1,31% pour ceux souscrits en novembre (record absolu à la baisse). Pour l’Observatoire, les banques ont partiellement répercuté sur leurs barèmes les tensions constatées sur les marchés obligataires.

L'évolution des taux immobiliers depuis 2012

© CSA/Crédit Logement

© CSA/Crédit LogementLe crédit est-il vraiment plus cher ? Oui. Mais une hausse de 0,03% est indolore pour les emprunteurs. L’Observatoire CSA/Crédit logement a d’ailleurs beau jeu de souligner que « la faiblesse des taux soutient toujours la demande. La baisse intervenue depuis 2015, soit 0,86%, est équivalente à une diminution des prix des logements de 7,5% et de 24% depuis décembre 2011 ». Autre bonne nouvelle : ces bonnes conditions profitent à tous les emprunteurs. Pour les crédits sur vingt-cinq ans, souvent réservés aux jeunes acheteurs modestes, la baisse atteint 1% en un an !

Où en sont les taux en janvier 2017 ? Les courtiers Vousfinancer.com et Meilleurtaux.com, dans des communiqués des 2 et 3 janvier 2017, signalent que les barèmes des banques pour ce début d’année affichent des hausses de 0,05 à 0,30%, la progression moyenne atteignant 0,10%. « Si cette tendance se confirme, ce que nous anticipons, les taux moyens sur vingt ans devraient se situer autour de 1,70% en janvier, pour 1,50% en octobre 2016, ce qui nous ramènerait aux niveaux de l’été 2016 », estime Maël Bernier, directrice de la communication de Meilleurtaux.com. A l'époque, les taux étaient considérés comme historiquement bas...

Crédit immobilier : les taux au 3 janvier 2017

| Minimum | Moyenne | Maximum | |

| 15 ans | 0,90 % | 1,40 % | 2,35 % |

| 20 ans | 1,10 % | 1,65 % | 2,70 % |

| 25 ans | 1,35 % | 1,90 % | 2,85 % |

Source : Empruntis.com. Taux bruts, hors assurance et coût des garanties.

La hausse va-t-elle continuer ? C’est la grande question. D’un côté, l’inflation repart et les indices financiers ont augmenté. De l’autre, la Banque centrale européenne (BCE) maintient sa politique de liquidités surabondantes à prix nul. Du coup, les banques ont toujours les moyens de prêter à bas coût aux particuliers. « Elles ont des objectifs de production très ambitieux pour 2017 », note Jérôme Robin, le patron de Vousfinancer.com. « Elles devraient avoir la volonté de maintenir des taux attractifs en 2017 et pourraient même faire le choix de les baisser à nouveau au printemps, une période clé pour l’immobilier. »

Comment obtenir un bon taux ? Pas besoin d'attendre ce printemps pour bénéficier de ces hypothétiques tarifs promotionnels. En fait, les emprunteurs peuvent d’ores et déjà en profiter. Comment ? En soignant leur profil et en montant un solide dossier. Avec 10 à 15% d’apport personnel, des comptes sans découverts, des emprunteurs en CDI, le respect de la règle des 33% de capacité d’endettement et la mise en concurrence des banques, il est possible d’obtenir des taux inférieurs à la moyenne. Les meilleurs profils peuvent ainsi décrocher des crédits à 0,90% sur quinze ans ou à 1,10% sur vingt ans.

Hausse des taux : quelles conséquences sur le crédit ?

| Mensualité | Capital emprunté | Intérêts à payer | |

| 1,60% sur 20 ans | 1 000 € | 205 272 € | 34 728 € |

| 1,80% sur 20 ans | 1 000 € | 201 424 € | 38 576 € |

| 2,00% sur 20 ans | 1 000 € | 197 674 € | 42 326 € |

Source : calculettes PAP.fr. taux bruts, hors assurance et coût des garanties.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille