Crédit immobilier : le changement d’assurance, c’est maintenant !

Tous les particuliers qui ont souscrit un crédit immobilier pourront désormais changer chaque année d’assurance de prêt, quelle que soit la date de signature du contrat. De quoi économiser des milliers d’euros sur toute la durée de remboursement.

© bank215 - Fotolia.com

© bank215 - Fotolia.com

Le Conseil constitutionnel a validé le vendredi 12 janvier 2017 l’amendement Bourquin, un texte qui libéralise l’assurance emprunteur. Si vous avez souscrit un crédit immobilier, vous pourrez désormais résilier votre police chaque année à la date anniversaire de l’offre de prêt. Cette mesure, qui s’applique à tous les crédits (les anciens comme les nouveaux), vous permet de choisir un contrat moins cher et de réaliser des milliers d'€ d'économies, ou encore de renforcer vos garanties donc vos protections. Explications et conseils.

Assurance crédit : comment ça marche ? Pour accorder un crédit immobilier, les banques imposent quasi-systématiquement la souscription d’une assurance décès-invalidité. Une garantie qui prend le relais des remboursements si vous décédez ou si vous ne pouvez plus travailler. Les tarifs sont établis en fonction du profil de l’emprunteur (âge, état de santé, fumeur ou non-fumeur, etc.).

Comment les banques assurent-elles leurs emprunteurs ? Elles concluent des partenariats avec de grandes sociétés d’assurance pour proposer ce que l’on nomme un contrat groupe aux particuliers à qui elles accordent un prêt immobilier. Les clauses sont assez standardisées et le tarif varie en général de 0,20 à 0,40% du capital emprunté.

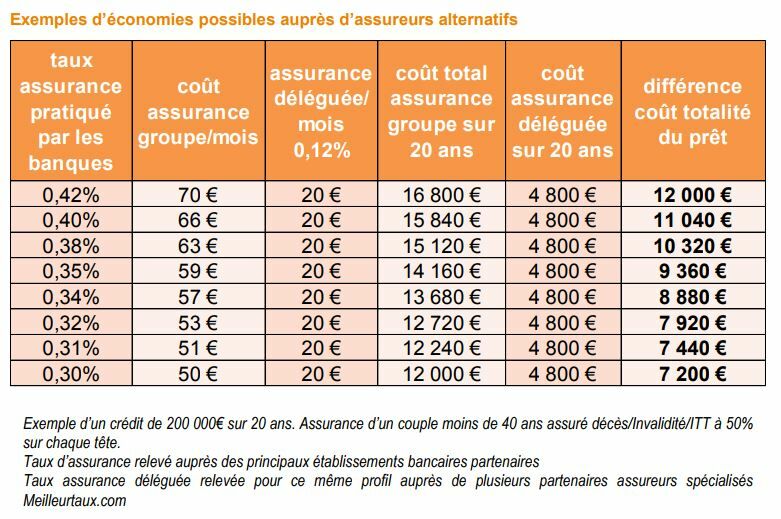

Souscrire l’assurance de la banque prêteuse, c’est obligatoire Non. Lorsque vous empruntez, la loi Lagarde de 2010 vous donne le droit de choisir la police proposée par une société d’assurance indépendante de la banque prêteuse. Cette pratique dite de la délégation d’assurance permet de diviser les coûts par deux ou par trois en fonction des profils. A la clé : des milliers d’euros d’économies sur le prêt immobilier.

© Meilleurtaux.com

© Meilleurtaux.comComment la délégation d’assurance fonctionne-t-elle ? Si vous comptez souscrire une délégation d’assurance dans le cas d’un nouvel emprunt immobilier, vous devez obtenir l’accord préalable de la banque. Elle vous remet une fiche d’information standardisée (FSI) et une notice, des documents qui détaillent les garanties demandées. Vous consultez ensuite un assureur indépendant. Ses garanties doivent être équivalentes à celles du contrat groupe pour que la banque accepte la délégation.

L’amendement Bourquin, ça change quoi ? Avec ce texte, tous les emprunteurs, quelle que soit la date de souscription de l’emprunt, pourront résilier leur assurance pour en choisir une autre. « Cette possibilité offerte a posteriori de la mise en place du prêt, sans contrainte de temps ou de pression pour l’obtention du crédit peut permettre aux détenteurs d’un crédit immobilier de comparer sereinement les différentes offres et surtout dans beaucoup de cas de réaliser des économies importantes » estime Maël Bernier, directrice de la communication du courtier Meilleurtaux.com

Comment changer d’assurance de crédit ? Vous êtes détenteur d’un crédit immobilier, vous souhaiter changer de police et faire appel à la délégation d’assurance ? Vous devrez vous plier au même formalisme que les souscripteurs d’un nouveau crédit. Concrètement, vous devrez obtenir l’accord du prêteur et fournir les mêmes garanties via la Fiche d’information standardisée et faire votre demande au moins deux mois avant l’échéance du contrat.

Changer d’assurance de prêt, c’est juste pour faire des économies ? Avec l’amendement Bourquin, les emprunteurs vont pouvoir ajuster les garanties de leur assurance de prêt. « 50% des contrats bancaires ont des garanties non adaptées aux cadres et fonctionnaires » explique-t-on chez Sécurimut (Groupe Macif). « Le droit de changer concernera aussi les emprunteurs qui disposent de contrats qui ne sont plus adaptés à leur nouvelle situation. 50% des contrats bancaires ne couvrent pas ou mal l’incapacité des assurés qui n'ont plus d'activité professionnelle, chômeurs, en congés parentaux ou retraités. »

Assurance crédit : les particuliers sont-ils informés ? Selon un sondage du comparateur d’assurance de prêt Magnolia.fr réalisé en novembre 2017, 67% des personnes interrogées ne connaissent pas l’existence de l’amendement Bourquin. Mais cette étude reste assez paradoxale, puisque 52% des sondés sont prêts à mettre en concurrence leur assurance de prêt en 2018. Avec l’abondance d’informations et la communication agressive des courtiers et des assureurs spécialisés, le nombre d’ignorants devrait radicalement baisser.

Amendement Bourquin : quelles conséquences pour les banques ? Sur les contrats groupe, elles réalisent jusqu’à 50% de marge. Une manne qu’elles risquent de perdre avec l’afflux programmé des résiliations permises par l’amendement Bourquin. « Dans ce contexte, il est certain que les banques devront trouver le moyen soit de conserver leurs emprunteurs, soit de compenser le manque à gagner, ce qui pourrait contribuer à une remontée graduelle des taux de crédit alors même qu’on anticipait plutôt une stabilité des taux en ce début d’année… » explique Jérôme Robin, président et fondateur du courtier Vousfinancer.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

16 juin 2026 à 12h30 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

16 juin 2026 à 18h00 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

18 juin 2026 à 12h30 -

Bien estimer le prix de votre logement

Participez à notre atelier Bien estimer le prix de son logement

- Analysez le marché local : connaître les prix pratiqués dans votre secteur

- Prenez en compte les caractéristiques du bien : atouts & défauts

- Évitez les erreurs : surestimer ou sous-évaluer votre logement

18 juin 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille