Crédit immobilier : cinq chiffres clés pour bien emprunter

Du taux à l'assurance en passant par le PTZ, le coût de l'opération et la durée de remboursement, nous avons analysé les tendances actuelles du crédit immobilier pour vous apporter des réponses. De quoi financer vos projets au mieux de vos intérêts !

© Fotolia - Benjamin Haas

© Fotolia - Benjamin Haas

Un crédit immobilier ne se limite pas à son taux, même si ce critère reste important pour ne pas dire capital. Pour emprunter dans de très bonnes conditions, vous devez aussi vous pencher sur bien d’autres aspects du financement, comme la durée de remboursement, les aides à l'achat, notamment le PTZ, ou encore les assurances de prêt. Savez-vous que sur ce dernier point, par exemple, vous pouvez économiser des milliers d'euros ? Pour vous aider à faire les bons choix, nous avons repris cinq grandes tendances actuelles du crédit immobilier. Nous en avons extrait des infos chiffrées, mais aussi de nombreux conseils pour vous aider à réussir votre projet.

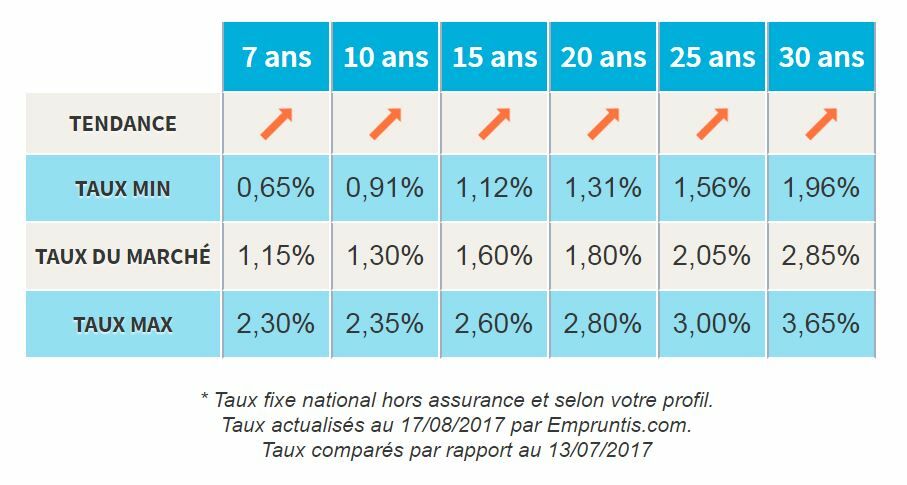

1,80. C’est, en pourcentage, le taux moyen des prêts immobiliers sur vingt ans (taux brut, hors assurances) au 17 août 2017 selon le courtier Empruntis.com. En juillet, cette même moyenne s’est établie à 1,75%, soit le même niveau qu’en août 2016. Un soubresaut sans conséquence sur la capacité d’emprunt des particuliers. Rien à voir avec les 2,70% brut sur vingt ans d’août 2015 ou avec les 3,50% brut d’août 2013 ! Et puis l’on rappellera qu’aujourd’hui, ceux qui présentent un bon dossier (au moins 10% d’apport, des comptes bancaires sains, une situation professionnelle stable, etc.) et qui font jouer la concurrence peuvent obtenir une décote. Pour eux, le vingt ans brut démarre à 1,31%.

Les taux immobiliers au 17 aout 2017 et leur évolution par rapport à juillet

© Empruntis.com

© Empruntis.com217. C’est, en mois, la durée moyenne des crédits accordés en juillet 2017 selon l’Observatoire Crédit Logement/CSA, une durée qui s’est rallongée depuis la fin de 2016. Surtout, la part de marché des prêts sur plus de vingt-cinq ans s’établit à 26,80%, contre 17,40% en 2015. Pour le budgets serrés (primo-accédants notamment), l’allongement permet, pour un même capital, de baisser la mensualité. Du coup, respecter la règle des 33% de capacité d’endettement devient plus facile. Revers de la médaille : plus le crédit est long, plus les intérêts sont élevés.

Crédit longue durée : avantages et inconvénients. Pour 150 000 € empruntés sur quinze ans à 1,60% brut, la mensualité se chiffre à 938 €. Il faut gagner au moins 2 850 € net par mois pour décrocher ce prêt. Pour le même montant, mais à 2,05% sur vingt-cinq ans, la mensualité tombe à 639 €. Des revenus de 2 000 € net par mois suffisent pour décrocher le prêt. Attention toutefois aux intérêts : ils atteignent 18 840 € dans le premier cas mais grimpent à 41 700 € dans le second.

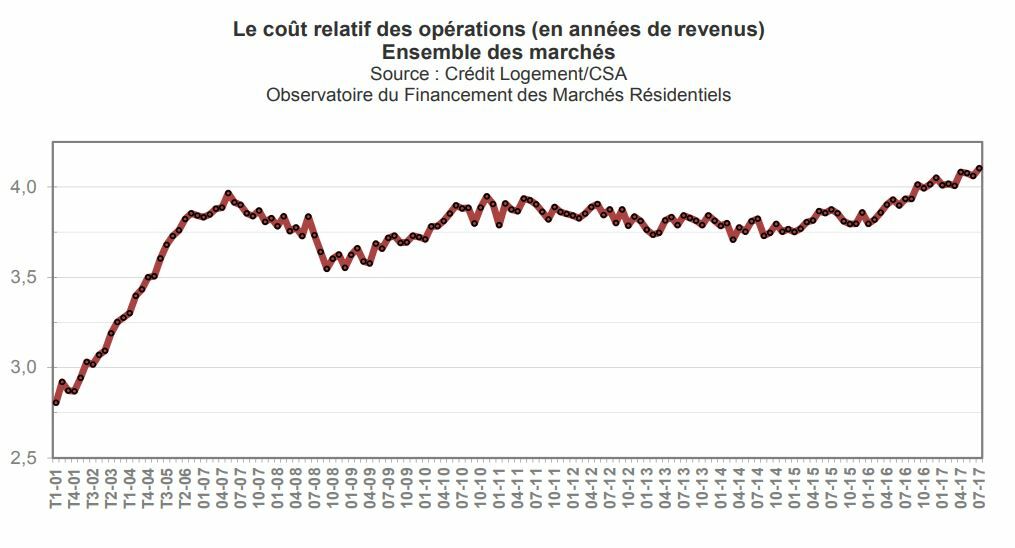

4,10. C’est, en année de revenus, le coût moyen d’un projet immobilier en juillet 2017 selon l’Observatoire Crédit Logement/CSA, en hausse de 6,50% sur les sept premiers mois de cette année. « C’est un niveau particulièrement élevé et jamais vu jusqu’alors », pointe l’Observatoire. Il y a un an, ce « coût relatif des opérations » se montait à 3,93 années de revenus. Cette progression est liée au nombre élevé de ménages primo-accédants. Leurs revenus étant modestes ou moyens, le coût relatif de leur projet immobilier est forcément élevé. Mais ce n’est manifestement pas un obstacle : ces ménages, très motivés, parviennent quand même à acheter malgré la hausse des prix. L’ancien progresse de 3% sur un an selon le dernier indice Notaires-Insee. Le neuf, lui, monte de 4,6% toujours en rythme annuel d’après le Commissariat général au développement durable.

© Crédit Logement/CSA

© Crédit Logement/CSA0. C’est le montant d’intérêts à payer lorsque l’on souscrit un Prêt à taux 0% ou PTZ. Cette aide à l’accession à la propriété est en effet gratuite. Mais attention : elle s’arrête à la fin de l’année et à l'heure où nous écrivons ces lignes, rien n’a filtré sur une prolongation ou un recalibrage. Or le gouvernement entend réformer la politique du logement et l’on parle beaucoup de coupes claires dans les aides financières. Bref, l'avenir du PTZ est pour le moment entaché d'incertitudes. Attention : pour profiter de ce coup de pouce de 138 000 € maximum, l’offre de prêt doit être émise avant le 31 décembre 2017. Les conditions pour bénéficier du PTZ : acheter sa résidence principale pour la première fois dans le neuf (ou dans l’ancien avec de gros travaux), disposer de revenus ne dépassant pas certains plafonds (51 000 € net annuels pour un ménage de trois personnes dans une métropole régionale de plus de 250 000 habitants par exemple). En 2016, 116 932 familles sont devenues propriétaires grâce au PTZ. Elles étaient 59 842 en 2015, avant la réforme améliorant ce coup de pouce.

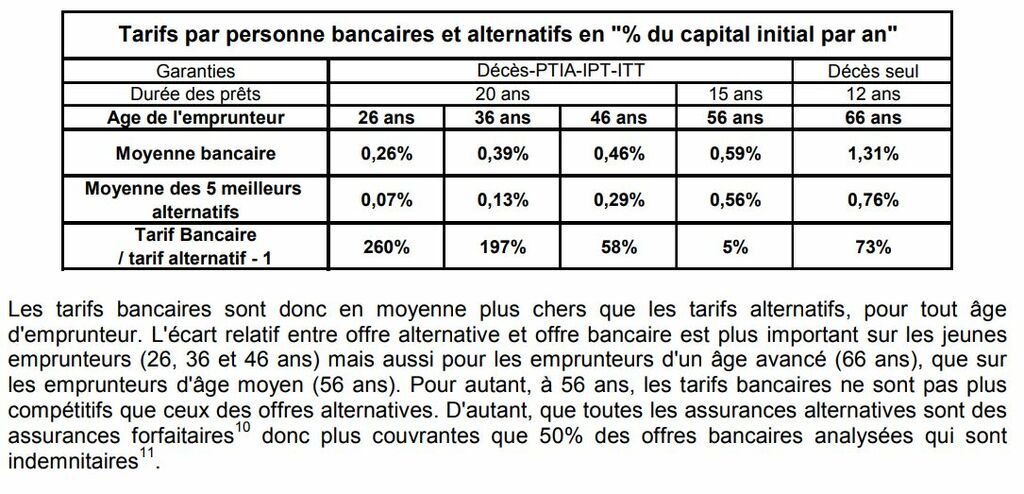

Des milliers d’euros. C’est ce que vous économisez lorsque vous souscrivez votre assurance de crédit auprès d’un autre assureur que celui que la banque prêteuse vous propose (pratique de la délégation d’assurance). Selon une étude du cabinet BAO, les tarifs des assureurs alternatifs sont deux à trois fois inférieurs à ceux des contrats groupes des banques. Et ce pour toutes les catégories d’âge, sauf pour ceux qui ont la cinquantaine (voir tableau). Pourtant, 50% des emprunteurs ignorent qu’ils peuvent faire jouer la délégation d’assurance, une possibilité que les banques ne peuvent pas refuser si le contrat alternatif offre des garanties équivalentes. Elles doivent d’ailleurs indiquer leurs conditions lors du montage du dossier de prêt. Sur une fiche standardisée comptant 18 critères, elles en sélectionnent onze. A charge ensuite à l’emprunteur de trouver une autre assurance avec les mêmes onze critères.

Assurance emprunteur : comparaison contrats groupe des banques/assureurs alternatifs

© BAO

© BAO🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juin 2026 à 12h30 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

23 juin 2026 à 18h00 -

Vendre ou acheter d'abord ?

Participez à notre atelier Vendre ou acheter d'abord ?

- Stratégie 1 vs Stratégie 2 : on décortique les deux approches

- Financer sans stress : prêt relais, achat-revente, clauses à connaître…

- Un projet : PAP vous guide pas à pas, à chaque étape

25 juin 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

25 juin 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille