Crédit immobilier : avec des taux bas, il faut déléguer l'assurance

Avec des taux au plus bas, les marges de négociation commencent à devenir difficiles pour les emprunteurs. La délégation d'assurance leur ouvre de nouvelles possibilités mais ils l'oublient trop souvent.

© © goodluz/Fotolia.com

© © goodluz/Fotolia.com

Avec des taux historiquement bas, les marges de négociation pour les emprunteurs sont de plus en plus minces. Dans ce contexte, pour améliorer un peu plus son taux effectif global (TEG), le seul qui compte et qui intègre tous les frais, il faut aller chercher du côté de la délégation d'assurance pour gagner encore un peu plus de pouvoir d'achat. Mais cette pratique reste encore trop méconnue.

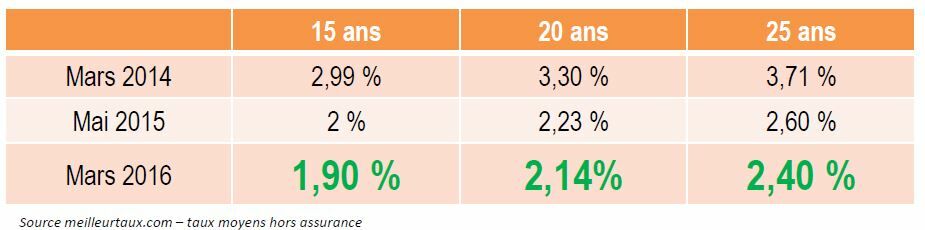

Un contexte exceptionnel. Les taux des crédits aux particuliers sont aujourd’hui au plus bas, sous l’effet d’une concordance d’éléments : des taux directeurs extrêmement faibles (OAT à 0,50%, taux directeur BCE à 0%) qui permettent aux établissements bancaires de prêter à des taux très bas tout en gardant une marge confortable (plus de 100 points de base). A cela s’ajoute les objectifs commerciaux des banques sur le produit crédit immobilier. « Dans ce contexte, nous observons des taux bas records qui boostent à la fois la demande d’acquisition et contribuent au redémarrage des demandes de renégociation », explique Hervé Hatt, président de Meilleurtaux.com. « Et ce contexte ultra-favorable permet des nombreuses décotes sur l’ensemble des profils éligibles, et pas seulement réservés aux excellents dossiers. Ainsi, 75% des banques proposent des taux inférieurs à 2,10% pour 21% seulement en mai 2015 lors des précédents records », ajoute Maël Bernier, directrice de la communication de Meilleurtaux.com.

© Meilleurtaux

© MeilleurtauxLa délégation d'assurance trop méconnue. Les emprunteurs, notamment les primo-accédants, se focalisent sur le taux du crédit et c'est normal. C'est le premier critère de choix. Les banques, pour capter de nouveaux clients, acceptent donc de négocier les taux. En revanche, elles sont bien moins disertes lorsqu’il s’agit de l’assurance emprunteur. Elles proposent systématiquement leur propre assurance groupe et ont tendance à oublier de dire à l'emprunteur qu'il peut recourir à la délégation d'assurance.

« En 2015, la demande pour un changement d’assurance sur un prêt octroyé depuis moins de 12 mois (loi Hamon) ne concerne que 15% des demandes », annonce Hervé Hatt. « Un chiffre encore faible pour plusieurs raisons : une méconnaissance du dispositif, la réticence de certains établissements bancaires et la faiblesse des taux des crédits qui fait oublier le tarif de l’assurance, sans parler de la peur de la complexité administrative », explique Maël Bernier.

Le parcours du combattant. Sont directement concernées les personnes pouvant bénéficier de tarifs plus avantageux c'est-à-dire les jeunes, les non-fumeurs, les professions sédentaires et les cadres, mais également les seniors, les risques hors normes et de manière générale tous les assurés quel que soit leur âge souhaitant bénéficier de garanties plus larges.

« Malheureusement le choix d’une assurance emprunteur par délégation s’avère encore compliqué dans les faits, car les emprunteurs restent trop souvent focalisés sur le taux du crédit uniquement et nous constatons un traitement bancaire différent selon les établissements avec des refus encore mal motivés ou sans explication », note Maël Bernier. « Alors que le delta entre une assurance groupe et une assurance déléguée peut dépasser les 10 000 € sur la totalité du crédit », ajoute Hervé Hatt.

Délégation d'assurance, mode d'emploi

La délégation d'assurance s'oppose à l'assurance groupe de la banque. Il s'agit de ne pas adhérer au contrat de groupe proposé par cette dernière et de souscrire un contrat d'assurance individuel auprès d'un assureur. La délégation d'assurance concerne particulièrement les jeunes, qui peuvent trouver des conditions d'assurance individuelle plus intéressantes (décès, invalidité, incapacité) et les profils plus risqués, qui voient souvent leur adhésion à une assurance de groupe refusée. Depuis la loi Hamon, tout emprunteur dispose d'un délai de douze mois à partir de la signature du prêt pour quitter le contrat groupe.

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

23 juillet 2026 à 12h30 -

Trouver le bon locataire

Participez à notre atelier en ligne Trouver le bon locataire

- Publier une annonce : les informations importantes et les mentions obligatoires

- Traiter les candidatures : les pièces à demander, comment pré-sélectionner

23 juillet 2026 à 18h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

28 juillet 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

28 juillet 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille