Crédit immobilier : qui décroche les meilleurs taux ?

En légère baisse, les taux des prêts immobiliers se rapprochent de leurs plus bas niveaux historiques. Une aubaine pour les emprunteurs. Notamment pour certains d’entre eux, qui décrochent des conditions de crédit exceptionnelles. Qui sont ces chouchous des banques ? Quels sont les critères pour profiter de cet argent bon marché ?

© Fotolia/Pix4U

© Fotolia/Pix4U

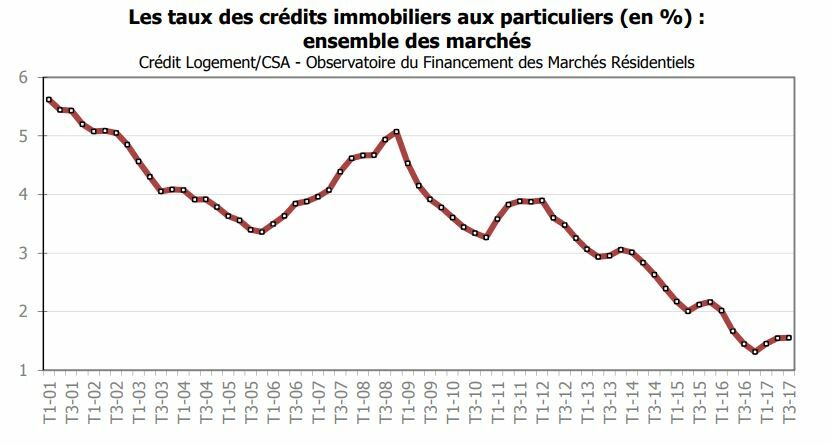

Bonne nouvelle : la baisse des taux des prêts immobiliers se confirme. En septembre 2017, la moyenne toutes durées confondues s’établit à 1,56% (niveau brut, hors assurance et frais annexes), contre 1,57% en août selon la dernière étude de l’Observatoire Crédit Logement/CSA. Si le record absolu à la baisse (1,31% en novembre 2016) semble loin, il faut se souvenir que cette même moyenne brute atteignait 2,20% fin 2015 et… 3,22% fin 2012 !

© Crédit Logement/CSA

© Crédit Logement/CSAOù en sont les taux à fin octobre 2017 ? La tendance est à la baisse très modérée. Sur les cinquante-deux barèmes bancaires reçus par le courtier Empruntis.com depuis le début du mois, vingt-huit reculent, les autres restant stables. Résultat : le taux brut moyen du crédit sur vingt ans reste calé à 1,80% hors assurances (taux brut). Mais le quinze ans brut moyen passe en un mois de 1,60 à 1,55%, le vingt-cinq ans de 2,00 à 1,95% et le trente ans de 2,75 à 2,65%. En d’autres termes, ce sont surtout les crédits longues durées qui coûtent aujourd’hui moins cher.

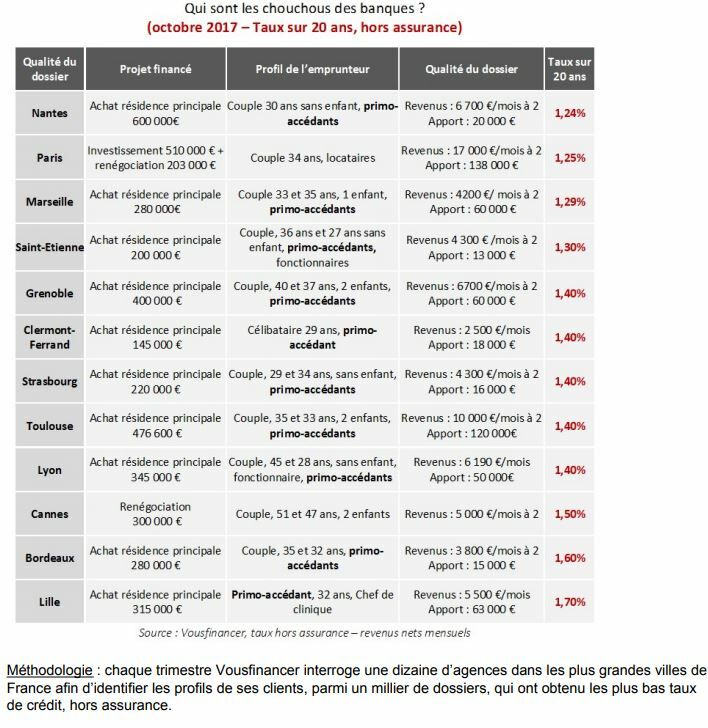

Les taux minimums perdent du terrain. Si le taux minimal sur vingt ans s'établit à 1,32%, il est possible de faire mieux. Selon le courtier Vousfinancer, le vingt ans brut démarre à 1,24% à Nantes, à 1,25% à Paris ou encore à 1,29% à Marseille. « Certaines banques régionales sont en forte conquête de clientèle et proposent des taux minimums plus attractifs », explique Sandrine Allonier, directrice des relations banques chez Vousfinancer. Et d’ajouter : « fort heureusement, dans un contexte de légère baisse de la demande, nous réussissons à obtenir de fortes décotes dans certaines banques nationales ».

Les taux immobiliers au 24 octobre 2017

| 10 ans | 15 ans | 20 ans | 25 ans | 30 ans | |

| Tendance sur un mois | Baisse | Stable | Stable | Baisse | Baisse |

| Moyenne | 1,25% | 1,55% | 1,80% | 1,95% | 2,65% |

| Minimum | 0,80% | 1,04% | 1,32% | 1,55% | 1,96% |

| Maximum | 2,35% | 2,51% | 2,77% | 2,92% | 3,45% |

Source : Empruntis.com. Taux bruts, hors assurances et coût des garanties au niveau national. Tendance par rapport au 15 septembre 2017. Le taux que vous obtiendrez dépendra de votre profil et de votre dossier.

Qui sont les « chouchous des banques » ? Pour l’essentiel, ceux qui décrochent des taux record sont primo-accédants, autrement dit des ménages qui se lancent pour la première fois dans un achat immobilier, le plus souvent une résidence principale. Ces acquéreurs comptent pour 46% de la clientèle de Vousfinancer en octobre 2017. Chez son confrère Cafpi, cette proportion monte à 56% sur le même mois, contre 42% au printemps dernier.

Les taux bas ne sont pas réservés aux riches. Certes, l’un de ces « chouchous des banques », une famille toulousaine avec deux enfants, gagne 10 000 € par mois à deux. Avec un apport de 120 000 €, elle a obtenu un crédit à 1,40% hors assurances sur vingt ans. Mais les bons taux ne sont pas l’apanage des plus fortunés. Témoin cette famille marseillaise gagnant 4 200 € par mois, qui a décroché un emprunt sur vingt ans à 1,29% brut (60 000 € d’apport). A Bordeaux, un couple d’une trentaine d’années a emprunté à 1,60% brut sur vingt ans avec des revenus de 3 800 € mensuels et un apport de 15 000 €.

A qui profite la baisse des taux ?

© Vousfinancer

© VousfinancerLes vraies raisons des taux bas. Si les banques chouchoutent ces emprunteurs, c’est parce qu’elles comptent bien les fidéliser. En leur accordant des taux immobiliers défiant toute concurrence, elles sont quasiment certaines de les conserver sur une très longue durée. Avec des taux appelés à remonter dans les prochaines années, ces emprunteurs n’auront aucun intérêt à changer de banques puisqu’ils ne pourront pas obtenir un meilleur taux. Leur situation professionnelle étant appelée à évoluer, les banques pourront par la suite les équiper en produits de placement et autres assurances.

Comment devenir un chouchou des banques ? « Il faut commencer par construire un bon dossier », répond Maël Bernier, directrice de la communication du courtier Meilleurtaux.com. Et celle-ci de dresser la liste des points qui comptent le plus : « un minimum d’apport personnel, le respect de la règle des 33% de capacité d’endettement, un reste à vivre suffisant, un saut de charges raisonnable, une situation professionnelle stable avec au moins un CDI pour le couple emprunteur, des comptes bancaires sans découverts ni incidents de paiement. Ensuite, il faut visiter plusieurs banques pour comparer les offres et choisir la meilleure ». Bref, les chouchous des banques doivent avant tout être des emprunteurs avertis !

🗓️ Participez gratuitement aux ateliers de l'immobilier !

PAP - Particulier à Particulier organise toutes les semaines des ateliers gratuits réservés aux particuliers.

27 juin 2026 à 11h00 -

Vendre son bien immobilier

Participez à notre atelier en ligne Vendre son bien immobilier

- Préparer la vente : estimation, photos

- Trouver un acheteur : annonce, contacts

- Conclure la vente : offre et signature

30 juin 2026 à 12h30 -

Signer un contrat de location

Participez à notre atelier Signer un contrat de location

- Le loyer et les charges : règles de fixation du loyer et fonctionnement des charges

- Les conditions : clauses indispensables et clauses interdites

- Les annexes au contrat : état des lieux et diagnostics immobiliers

30 juin 2026 à 18h00 -

Location vacances : comment s'y prendre ?

Participez à notre atelier en ligne Location vacances : comment s'y prendre ?

- Trouver des vacanciers : fixer ses tarifs, publier une offre

- Signer le contrat de location : quelles règles s'appliquent ?

- Gérer les entrées-sorties

1er juillet 2026 à 18h00 -

Projet loi Logement 2026 : enfin des bonnes nouvelles pour les propriétaires ?

Participez à notre atelier en ligne : Loi Logement 2026/2027 : enfin des bonnes nouvelles pour les propriétaires ?

- Passoires thermiques : quels assouplissements pour les bailleurs ?

- Amortissement Jeanbrun : déjà une réforme ?

- Encadrement des loyers : stop ou encore ?

Merci de confirmer votre inscription en cliquant sur l'e-mail que nous venons de vous envoyer !

Cliquez sur l'email que nous venons de vous envoyer pour confirmer votre inscription !

La rédaction vous conseille